Tera Yatırım O Banka için Tavsiyesini Endeks Altı Getiriden, Endekse Paralel Getiri ‘ye Yükseltti

Tera Yatırım, Banka'nın 2025 yılı finansal performansı ve büyüme potansiyeli doğrultusunda, bankanın hisseleri için hedef fiyat verdi ve ' Endeks Altı Getiri' tavsiyesini Endekse Paralel Getiri ‘ye yükseltti

Edanur Aslan

Edanur Aslan

Tera Yatırım O Banka için Tavsiyesini Endeks Altı Getiriden, Endekse Paralel Getiri ‘ye Yükseltti

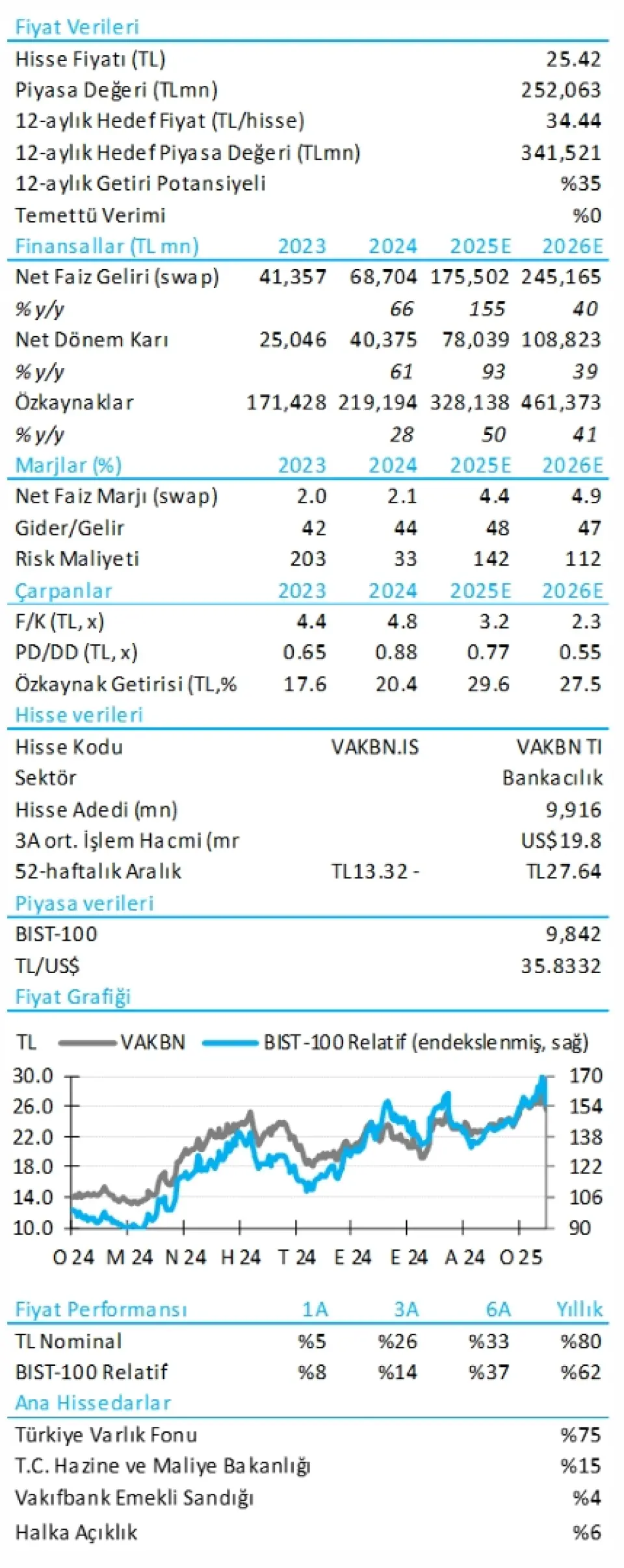

Tera Yatırım,TÜRKİYE VAKIFLAR BANKASI T.A.O. için 34.44 TL hedef fiyat belirledi. Bu, mevcut fiyat üzerinden %35 getiri potansiyeline işaret ediyor. Hisse şu anda borsada 25.42 TL den işlem görüyor.

Tera Yatırım, VakıfBank'ın 2025 yılı finansal performansı ve büyüme potansiyeli doğrultusunda, bankanın hisseleri için ' Endeks Altı Getiri' tavsiyesini Endekse Paralel Getiri ‘ye yükseltti.

Tera Yatırım, VAKBN Raporu:

Sınırlı pozitif sürpriz ve yukarı yönlü risklerle temkinli bir bütçe

Vakıfbank, 4Ç24'te 12.103mn TL konsensüs ve 11.970mn TL Tera tahminlerinin hafif üzerinde, 13.161mn TL konsolide olmayan net kar bildirdi. Vakıfbank’ın net karı çeyreklik bazda %64, yıllık bazda %31 artarak %25’lik bir özkaynak karlılığına ulaştı (TL6,5 milyarlık serbest karşılıklar hariç tutulduğunda %37). Vakıfbank’ın karı 2024’te yıllık %61 artarak %21’lik bir özkaynak karlılığına işaret etti (serbest karşılık hariç tutulduğunda %23). Beklenenin üzerindeki karın ana kaynağı net faiz geliri olurken, kısmen yüksek vergi oranıyla dengelendiğini gözlemliyoruz. Özetle, güçlü hacim büyümesi, önemli ölçüde net faiz marjı genişlemesi ve sağlam komisyon artışı görülmüş, maliyet artışı yüksek olurken risk maliyeti karşılık artışına bağlı olarak yükselmiştir.

Kredi hacmi, ağırlıklı olarak kredi kartı/KMH ve KOBİ kredilerinin etkisiyle kurdan arındırılmış olarak %7 artarken, döviz kredilerinde de %5 artış gerçekleşti. Mevduatlar ise kurdan arındırılmış olarak çeyreklik bazda %10 arttı; TL mevduatlar %17 artarken, döviz mevduatlar %8 azaldı. Swapla düzeltilmiş net faiz marjı, TÜFE’ye endeksli getirilerin yukarı yönlü yeniden fiyatlanması, TL kredi-mevduat makasındaki genişleme ve daha zorunlu karşılıklara alınan daha yüksek faizin birleşimiyle yaklaşık 220 baz puan genişledi. Net risk maliyeti 4Ç24’te 172 baz puana yükseldi ve 2024 yılında 33 baz puan olarak gerçekleşti, bu da hafif bir net tahsili gecikmiş alacak oluşumu ve toplam karşılık artışını yansıttı. Komisyon büyümesi 4Ç24’te yıllık %40’a gerileyerek normalize oldu; buna karşılık, personel giderlerindeki artışın etkisiyle operasyonel gider artış hızı yıllık bazda %78’e çıktı. Son olarak, BDDK hoşgörüleri öncesi sermaye oranları 4Ç24 sonu itibariyle iyileşmiş ve banka bazında çekirdek sermaye oranı 4Ç24 sonu itibariyle %9,6 olarak gerçekleşti.

Vakıfbank yönetimi 2025 bütçesini paylaştı. Buna göre banka, 2025'te orta-onlu seviyelerde TL kredi büyümesi (Tera: %24), yüksek tek haneli döviz kredisi artışı (Tera: %6), swapla düzeltilmiş net faiz marjında 200 baz puan genişleme (Tera: +241 baz puan), net risk maliyetinde 100 baz puan (Tera: 142 baz puan), orta yirmilerde komisyon geliri artışı (Tera: %26) ve TÜFE ortalamasının üzerinde operasyonel gider büyümesi (Tera: %50) ile orta-yirmilerde özkaynak karlılığı (Tera: %30) hedeflemektedir. Yönetim, net faiz marjı beklentisi ile ilgili olarak politika faizi indirimi ve enflasyon varsayımlarında oldukça muhafazakâr olduğunu ve kredi büyümesi ile dolayısıyla özsermaye karlılığı tahminlerinin de aynı şekilde muhafazakâr olduğunu belirtti. Bankanın özel bankalara kıyasla daha düşük olsa da hedeflenenden daha güçlü bir hacim büyümesi ve biraz daha yüksek marj genişlemesi gerçekleştirme olasılığının yüksek olduğunu düşünüyoruz. Bu durumu daha muhafazakâr operasyonel gider ve risk maliyeti varsayımlarımızla dengeleyerek, hala özkaynak karlılığında önemli ölçüde yukarı yönlü risk olduğuna inanıyoruz. Hisse senedinin, özel bankalara göre %20 iskontoyla işlem gördüğünü ve bu iskontonun bankanın sürdürülebilir özsermaye karlılığı profili ve göreceli sermaye pozisyonu açısından makul buluyoruz. Ancak yalnızca 2025 görünümü dikkate alındığında, bu iskonto daha düşük olabilir. Tahminlerimize göre, hisse senedi 0,77x 2025T PD/DD ve 3,2x 2025T F/K çarpanlarıyla işlem görüyor. Hisse başına 34,44 TL olan 12 aylık hedef fiyatımız %35 getiri potansiyeli sunuyor. Bu nedenle, Vakıfbank için tavsiyemizi Endeks Altı Getiriden, Endekse Paralel Getiri ‘ye yükseltiyoruz.