Tüpraş İçin 188 Lira Hedef ve Endeks Üstü Getiri

Tüpraş İçin 188 Lira Hedef ve Endeks Üstü Getiri. Gedik Yatırım, Tüpraş' ın üretim faaliyetleri sunumuna katıldı. Şirketin finansal yapısını ve satış değerlerini inceleyen kurum, hissede yüksek getiri potansiyeli beklentisi içinde.

Yayınlama Tarihi: 05.06.2025 10:30

—

Son Güncelleme: 05.06.2025 10:30

Tüpraş İçin 188 Lira Hedef ve Endeks Üstü Getiri. Gedik Yatırım, Tüpraş' ın üretim faaliyetleri sunumuna katıldı. Şirketin finansal yapısını ve satış değerlerini inceleyen kurum, hissede yüksek getiri potansiyeli beklentisi içinde.

Yayınlanan raporda dikkat çeken kısım:

"Tüpraş için 188,00 TL/hisse hedef fiyatla "Endeks Üzerinde Getiri" tavsiyemizi sürdürüyoruz. Hisse, 2025 ve 2026 tahminlerimize göre sırasıyla 3,7x ve 2,8x FD/FAVÖK çarpanlarıyla işlem görmekte olup, bu seviyeleri cazip buluyoruz."

oldu:

Gedik Yatırım TUPRS raporu:

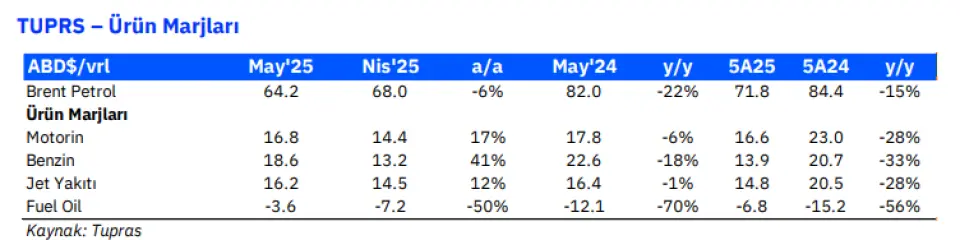

Tüpraş'ın bugün güncellenen yatırımcı sunumuna göre Mayıs ayında,

• Dizel marjları ortalama 16,8 ABD$/varil (aylık +%17) iken, bir yıl önce 17,8 ABD$/varil idi.

• Jet Yakıtı marjları ortalama 16,2 ABD$/varil (aylık +%12) olurken, bu rakam bir yıl önce 16,4 ABD$/varil seviyesindeydi.

• Benzin marjları ortalama 18,6 ABD$/varil (aylık +%41) olurken, bu rakam bir yıl önce 22,6 ABD$/varildi.

• Fuel Oil marjları ortalama -3,6 ABD$/varil olurken, bir ay önce -7,2 ABD$/varil ve bir yıl önce -12,1 ABD$/varil olmuştu.

Özetle, Mayıs ayında Tüpraş’ın ürün marjları önceki aya göre genel olarak iyileşen bir seyir göstermiştir. Marjlar geçen yıla göreyse azalarak da olsa fuel oil hariç düşüşünü sürdürmüştür.

Ağır ham petrolün Brent'e olan fiyat avantajı bir önceki aya göre yatay seyretmiştir. Dizel marjları yıllık bazda %6 düşerken, jet yakıtı marjları %1 azalmıştır. Öte yandan, aynı dönemde benzin marjları yıllık bazda %18 azalırken fuel oil ise aynı dönemde %70 daha pahalı hale gelmiştir. Genel olarak, Mayıs ayı marjlarını hafif olumlu olarak değerlendiriyoruz.

Nisan ayında başlayan ürün marjlarındaki yukarı yönlü trend, Mayıs ayında daha güçlü bir ivmeyle devam etti. Marjlar, güçlü geçen 1Ç24’ün ardından Nisan 2024 itibarıyla zayıflamaya başladığı için, 2Ç25’te şimdiye kadar görülen yıllık bazdaki daralma, 1Ç25’e kıyasla belirgin şekilde daha sınırlı kalmaktadır. Bu eğilimin yılın geri kalanında da devam etmesini bekliyoruz.

Mevsimsellik etkisi nedeniyle marjların genellikle ikinci ve üçüncü çeyreklerde, birinci ve dördüncü çeyreklere kıyasla daha yüksek seyrettiğini de belirtmek gerekir. Ürün marjlarının mevcut seyri dikkate alındığında, şirketin 2025 yılı için öngördüğü varil başına 5–6 ABD doları rafinaj marjı hedefinin oldukça ulaşılabilir olduğunu düşünüyoruz.

Tüpraş için 188,00 TL/hisse hedef fiyatla "Endeks Üzerinde Getiri" tavsiyemizi sürdürüyoruz. Hisse, 2025 ve 2026 tahminlerimize göre sırasıyla 3,7x ve 2,8x FD/FAVÖK çarpanlarıyla işlem görmekte olup, bu seviyeleri cazip buluyoruz.

Yayınlanan raporda dikkat çeken kısım:

"Tüpraş için 188,00 TL/hisse hedef fiyatla "Endeks Üzerinde Getiri" tavsiyemizi sürdürüyoruz. Hisse, 2025 ve 2026 tahminlerimize göre sırasıyla 3,7x ve 2,8x FD/FAVÖK çarpanlarıyla işlem görmekte olup, bu seviyeleri cazip buluyoruz."

oldu:

Gedik Yatırım TUPRS raporu:

Tüpraş'ın bugün güncellenen yatırımcı sunumuna göre Mayıs ayında,

• Dizel marjları ortalama 16,8 ABD$/varil (aylık +%17) iken, bir yıl önce 17,8 ABD$/varil idi.

• Jet Yakıtı marjları ortalama 16,2 ABD$/varil (aylık +%12) olurken, bu rakam bir yıl önce 16,4 ABD$/varil seviyesindeydi.

• Benzin marjları ortalama 18,6 ABD$/varil (aylık +%41) olurken, bu rakam bir yıl önce 22,6 ABD$/varildi.

• Fuel Oil marjları ortalama -3,6 ABD$/varil olurken, bir ay önce -7,2 ABD$/varil ve bir yıl önce -12,1 ABD$/varil olmuştu.

Özetle, Mayıs ayında Tüpraş’ın ürün marjları önceki aya göre genel olarak iyileşen bir seyir göstermiştir. Marjlar geçen yıla göreyse azalarak da olsa fuel oil hariç düşüşünü sürdürmüştür.

Ağır ham petrolün Brent'e olan fiyat avantajı bir önceki aya göre yatay seyretmiştir. Dizel marjları yıllık bazda %6 düşerken, jet yakıtı marjları %1 azalmıştır. Öte yandan, aynı dönemde benzin marjları yıllık bazda %18 azalırken fuel oil ise aynı dönemde %70 daha pahalı hale gelmiştir. Genel olarak, Mayıs ayı marjlarını hafif olumlu olarak değerlendiriyoruz.

Nisan ayında başlayan ürün marjlarındaki yukarı yönlü trend, Mayıs ayında daha güçlü bir ivmeyle devam etti. Marjlar, güçlü geçen 1Ç24’ün ardından Nisan 2024 itibarıyla zayıflamaya başladığı için, 2Ç25’te şimdiye kadar görülen yıllık bazdaki daralma, 1Ç25’e kıyasla belirgin şekilde daha sınırlı kalmaktadır. Bu eğilimin yılın geri kalanında da devam etmesini bekliyoruz.

Mevsimsellik etkisi nedeniyle marjların genellikle ikinci ve üçüncü çeyreklerde, birinci ve dördüncü çeyreklere kıyasla daha yüksek seyrettiğini de belirtmek gerekir. Ürün marjlarının mevcut seyri dikkate alındığında, şirketin 2025 yılı için öngördüğü varil başına 5–6 ABD doları rafinaj marjı hedefinin oldukça ulaşılabilir olduğunu düşünüyoruz.

Tüpraş için 188,00 TL/hisse hedef fiyatla "Endeks Üzerinde Getiri" tavsiyemizi sürdürüyoruz. Hisse, 2025 ve 2026 tahminlerimize göre sırasıyla 3,7x ve 2,8x FD/FAVÖK çarpanlarıyla işlem görmekte olup, bu seviyeleri cazip buluyoruz.