Türk Telekom TTKOM Hissesinde %57,1 Potansiyel Getiri Açıklandı

Türk Telekom TTKOM Hissesinde %57,1 Potansiyel Getiri Açıklandı. Borsanın telekom hisselerini inceleyen Marbaş Menkul TTKOM hissesi için %57,1 kazanç potansiyeli açıkladı.

Yayınlama Tarihi: 09.10.2025 19:45

—

Son Güncelleme: 09.10.2025 19:45

Türk Telekom TTKOM Hissesinde %57,1 Potansiyel Getiri Açıklandı. Borsanın telekom hisselerini inceleyen Marbaş Menkul TTKOM hissesi için %57,1 kazanç potansiyeli açıkladı.

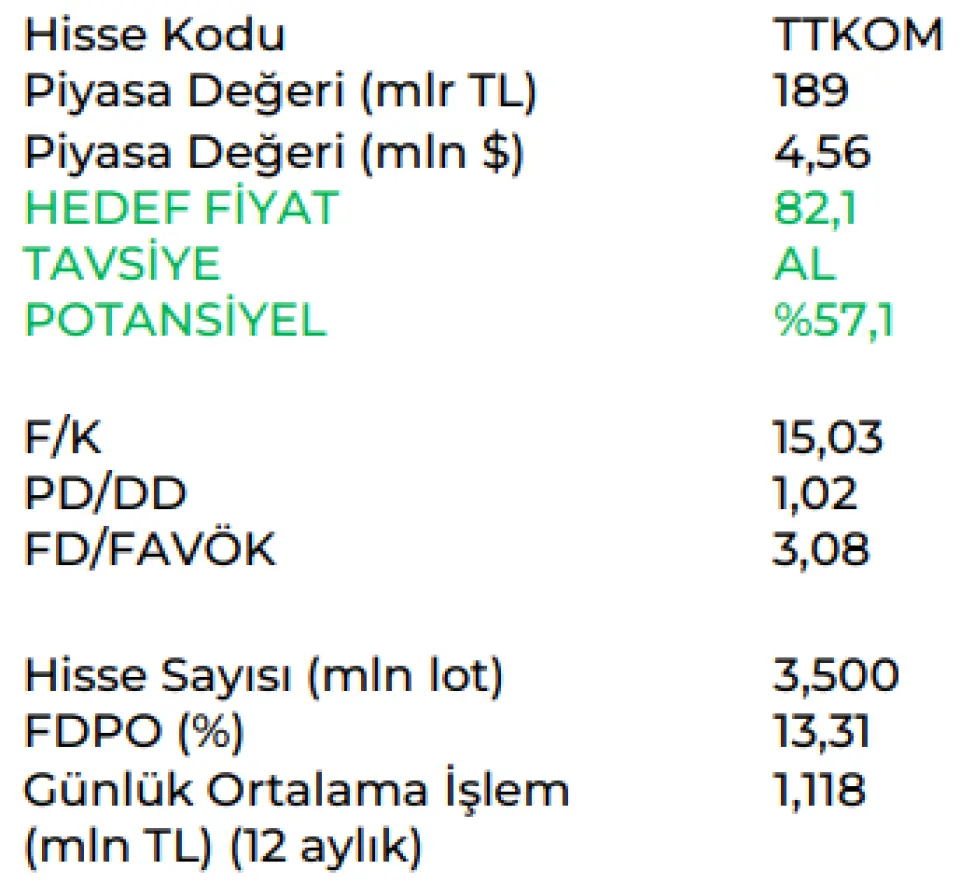

Marbaş Menkul TTKOM hissesine 82,10 TL hedef fiyat tespit etti ve bu hedef hissede %57,1 getiri potansiyeli anlamına geliyor.

Marbaş Menkul TÜRK TELEKOM raporu

Beklentilerde yukarı yönlü revizyon

Hatırlayacak olursak TTKOM için 2Q25 özelinde hem piyasa hem de kurum beklentilerimizin üzerinde sonuçlar açıkladığını izlemiştik. Hem bilanço hem de yatırım temasına tekrar baktığımızda ;

Güçlü finansallar devam ediyor

2Q25’de geçtiğimiz yılın aynı dönemine göre %13.2’lik artış görürken sabit genişbant %19 mobil segment ise %15’lik artış sağlamıştır. Diğer operasyonlarda ise kurumsal datada %24’lük güçlü büyüme görmekteyiz.

Operasyonel performans ve reel ARPU gelişimi

Şirket nezdinde 2025 ilk yarı yılın güçlü geçtiğini görürken operasyonel verilerin de bu durumu desteklediğini görmekteyiz. Çeyreksel anlamda bakarsak 2Q25’de geçtiğimiz yılın aynı dönemine göre toplam abone sayısı %2.9 artışla 54.2m kişiye ulaştığını görmekteyiz. Sabit genişbant %1.5 artış 231bin net abone kazanımı sağlarken mobil segmentte ise yıllık %8.3 artışla 2.2m net abone kazanımı ve son çeyrekte faturalı net abone kazanımı 810bin ile çeyreksel anlamda en yüksek faturalı net abone kazanımı olarak dikkatimizi çekmektedir. Abone kazanımlarında operasyonel verimlilik , fiyatlandırma stratejisi ve faturasız gruptan faturalı gruba geçişlerin güçlü yürütülmesinin önemli olduğunu söyleyebiliriz. Reel ARPU tarafında ise müşteri kazanımının getirmiş olduğu momentumun devamını , üst paketlere geçişinin ve fiyat revizyonunun etkisini görmekteyiz. 2Q25’de Mobil segment reel ARPU %8.3 , sabit segment reel ARPU ise %16.9 ile güçlü büyümesini sürdürdüğünü görmekteyiz. TTKOM özelinde hem 2Q25 hem de 2025 yılını operasyonel anlamda pozitif yorumlamaktayız.

Karlılık

Hem geçtiğimiz yılın aynı dönemi hem de geçtiğimiz çeyreğe göre ARPU ve abone taban büyümesi , devam eden dezenflasyon sürecine rağmen proaktif maliyet yönetimi ve gider optimizasyonu sayesinde güçlü sonuçları izlerken önümüzdeki dönemde de güçlü yapısını sürdürmeyi beklemekteyiz ve şirket için sürdürülebilir FAVOK marjının ise %40 seviyelerinde olmasını beklerken güncel marjların sindirilmesi ve korunacağını düşünmekteyiz. TTKOM özelinde 2025 ve 2026 yılları için sırasıyla 93.6mlr TL ve 121.5mlr TL EBITDA hesaplamaktayız.

İmtiyaz sözleşmesi

TTKOM’un imtiyaz sözleşmesinin uzatılmasına ilişkin KAP açıklamasının ardından piyasalarda finansman ve borçluluk yapısına dair bazı endişeler gündeme gelmişti. Şirketin düzenlediği konferansta ise yatırım harcamaları ve Net Borç/FAVÖK çarpanlarında önemli bir değişim beklenmediği, ayrıca şirketin sürece hazırlıklı olduğu vurgulandı. Yönetim, mevcut yatırımların yanı sıra 5G ile birlikte artması beklenen yatırımların kârlılığa olumlu katkı sağlayacağını belirtti. Bu çerçevede, yatırım programlarının getirdiği yükün kârlılık etkisiyle dengelenmesi ve finansal yapının sürdürülebilirliğinin korunması öngörülüyor.

Fiberleşmenin önemi

5G önemli olsa da TTKOM özelinde hikayeyi oluşturan diğer unsurların imtiyaz ve fiberleşme olduğunu söyleyebiliriz. Fiberin önemli bir faktör olduğunu düşünürken 5G’yi taşınacak teknolojinin fiber olduğunu görmekteyiz ve fiberleşme oranına baktığımızda TTKOM özelinde baz istasyonların %55’inin fiberleşmesini pozitif değerlendirmekteyiz. Globalde baz istasyonlarının fiberleşme hızında ise önümüzdeki süreçte yarısından fazlası hedefi içerisindeyken TTKOM’un bu hedeflere şimdiden ulaşmasını önümüzdeki süreç için önemli bir katalizör olarak olarak görmekteyiz. 5G – Fiberleşme- İmtiyaz sözleşmesini birbirine bağlı katmanlar olarak değerlendirirken imtiyaz sözleşmesinin uzatılmasını pozitif değerlendirmekteyiz. Özetle uzun vadeli temada 5G’nin yanında fiberleşme tarafında öncü olmasının önümüzdeki süreçte önemli katalizör yaratmasını beklemekteyiz.

Ana Tema ve Sonuç

Son dönem bilançolara baktığımızda güçlü ve sürdürülebilir finansal yapısının yanında operasyonel anlamda müşteri net abone kazanımının devamı ve ARPU büyümesinin 5G etkisiyle beraber önümüzdeki dönemler için de devamlılığını beklerken bunlara ek olarak güçlü finansallarının ardından satış ve karlılık beklentilerinde yukarı yönlü revizyona gidilmesini de hisse fiyatlaması açısından pozitif değerlendirmekteyiz. Yukarıdaki tema doğrultusunda TTKOM için 82.1 TL hedef fiyat AL tavsiyesiyle araştırma kapsamımıza almaktayız.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Marbaş Menkul TTKOM hissesine 82,10 TL hedef fiyat tespit etti ve bu hedef hissede %57,1 getiri potansiyeli anlamına geliyor.

Marbaş Menkul TÜRK TELEKOM raporu

Beklentilerde yukarı yönlü revizyon

Hatırlayacak olursak TTKOM için 2Q25 özelinde hem piyasa hem de kurum beklentilerimizin üzerinde sonuçlar açıkladığını izlemiştik. Hem bilanço hem de yatırım temasına tekrar baktığımızda ;

Güçlü finansallar devam ediyor

2Q25’de geçtiğimiz yılın aynı dönemine göre %13.2’lik artış görürken sabit genişbant %19 mobil segment ise %15’lik artış sağlamıştır. Diğer operasyonlarda ise kurumsal datada %24’lük güçlü büyüme görmekteyiz.

Operasyonel performans ve reel ARPU gelişimi

Şirket nezdinde 2025 ilk yarı yılın güçlü geçtiğini görürken operasyonel verilerin de bu durumu desteklediğini görmekteyiz. Çeyreksel anlamda bakarsak 2Q25’de geçtiğimiz yılın aynı dönemine göre toplam abone sayısı %2.9 artışla 54.2m kişiye ulaştığını görmekteyiz. Sabit genişbant %1.5 artış 231bin net abone kazanımı sağlarken mobil segmentte ise yıllık %8.3 artışla 2.2m net abone kazanımı ve son çeyrekte faturalı net abone kazanımı 810bin ile çeyreksel anlamda en yüksek faturalı net abone kazanımı olarak dikkatimizi çekmektedir. Abone kazanımlarında operasyonel verimlilik , fiyatlandırma stratejisi ve faturasız gruptan faturalı gruba geçişlerin güçlü yürütülmesinin önemli olduğunu söyleyebiliriz. Reel ARPU tarafında ise müşteri kazanımının getirmiş olduğu momentumun devamını , üst paketlere geçişinin ve fiyat revizyonunun etkisini görmekteyiz. 2Q25’de Mobil segment reel ARPU %8.3 , sabit segment reel ARPU ise %16.9 ile güçlü büyümesini sürdürdüğünü görmekteyiz. TTKOM özelinde hem 2Q25 hem de 2025 yılını operasyonel anlamda pozitif yorumlamaktayız.

Karlılık

Hem geçtiğimiz yılın aynı dönemi hem de geçtiğimiz çeyreğe göre ARPU ve abone taban büyümesi , devam eden dezenflasyon sürecine rağmen proaktif maliyet yönetimi ve gider optimizasyonu sayesinde güçlü sonuçları izlerken önümüzdeki dönemde de güçlü yapısını sürdürmeyi beklemekteyiz ve şirket için sürdürülebilir FAVOK marjının ise %40 seviyelerinde olmasını beklerken güncel marjların sindirilmesi ve korunacağını düşünmekteyiz. TTKOM özelinde 2025 ve 2026 yılları için sırasıyla 93.6mlr TL ve 121.5mlr TL EBITDA hesaplamaktayız.

İmtiyaz sözleşmesi

TTKOM’un imtiyaz sözleşmesinin uzatılmasına ilişkin KAP açıklamasının ardından piyasalarda finansman ve borçluluk yapısına dair bazı endişeler gündeme gelmişti. Şirketin düzenlediği konferansta ise yatırım harcamaları ve Net Borç/FAVÖK çarpanlarında önemli bir değişim beklenmediği, ayrıca şirketin sürece hazırlıklı olduğu vurgulandı. Yönetim, mevcut yatırımların yanı sıra 5G ile birlikte artması beklenen yatırımların kârlılığa olumlu katkı sağlayacağını belirtti. Bu çerçevede, yatırım programlarının getirdiği yükün kârlılık etkisiyle dengelenmesi ve finansal yapının sürdürülebilirliğinin korunması öngörülüyor.

Fiberleşmenin önemi

5G önemli olsa da TTKOM özelinde hikayeyi oluşturan diğer unsurların imtiyaz ve fiberleşme olduğunu söyleyebiliriz. Fiberin önemli bir faktör olduğunu düşünürken 5G’yi taşınacak teknolojinin fiber olduğunu görmekteyiz ve fiberleşme oranına baktığımızda TTKOM özelinde baz istasyonların %55’inin fiberleşmesini pozitif değerlendirmekteyiz. Globalde baz istasyonlarının fiberleşme hızında ise önümüzdeki süreçte yarısından fazlası hedefi içerisindeyken TTKOM’un bu hedeflere şimdiden ulaşmasını önümüzdeki süreç için önemli bir katalizör olarak olarak görmekteyiz. 5G – Fiberleşme- İmtiyaz sözleşmesini birbirine bağlı katmanlar olarak değerlendirirken imtiyaz sözleşmesinin uzatılmasını pozitif değerlendirmekteyiz. Özetle uzun vadeli temada 5G’nin yanında fiberleşme tarafında öncü olmasının önümüzdeki süreçte önemli katalizör yaratmasını beklemekteyiz.

Ana Tema ve Sonuç

Son dönem bilançolara baktığımızda güçlü ve sürdürülebilir finansal yapısının yanında operasyonel anlamda müşteri net abone kazanımının devamı ve ARPU büyümesinin 5G etkisiyle beraber önümüzdeki dönemler için de devamlılığını beklerken bunlara ek olarak güçlü finansallarının ardından satış ve karlılık beklentilerinde yukarı yönlü revizyona gidilmesini de hisse fiyatlaması açısından pozitif değerlendirmekteyiz. Yukarıdaki tema doğrultusunda TTKOM için 82.1 TL hedef fiyat AL tavsiyesiyle araştırma kapsamımıza almaktayız.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!