Yatırımcılar DİKKAT! Aracı Kurum Çimento Hissesinin Bilançosunu Analiz Etti

Yatırımcılar DİKKAT! Aracı kurum çimento hissesinin bilançosunu analiz etti. 2025 yılı 2. çeyrek finansalları değerlendirildi. Detaylar haberimizde.

Yayınlama Tarihi: 18.08.2025 17:00

—

Son Güncelleme: 18.08.2025 17:00

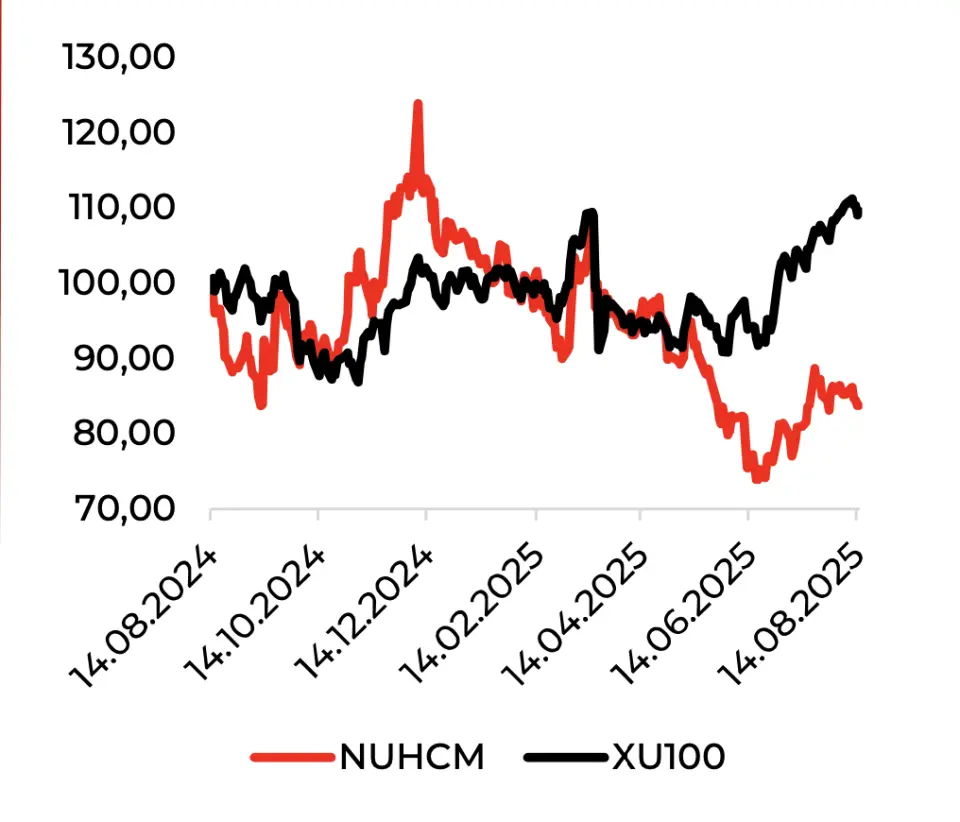

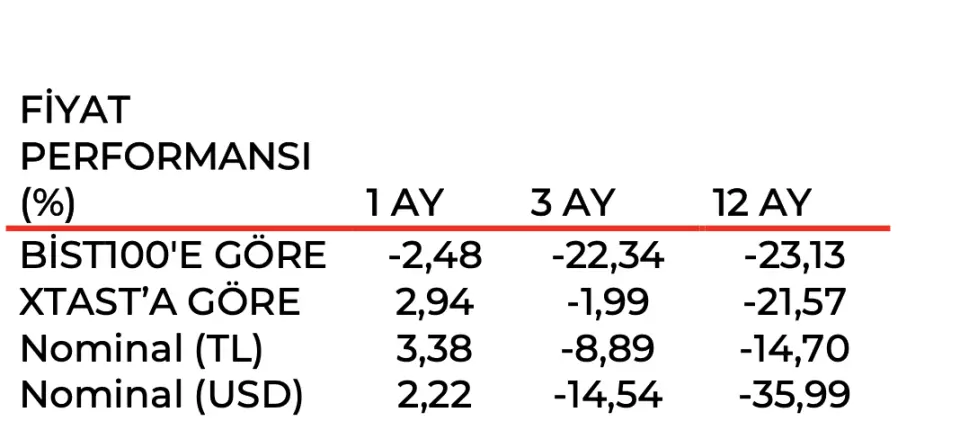

Aracı kurum Marbaş Menkul Değerler, Nuh Çimento'nun (NUHCM) duyurduğu 2025 yılı 2. çeyrek finansal verilerini değerlendirdi. Marbaş Menkul, NUHCM bilançosu için "Dipten dönme çabası" ifadesini kullandı.

- "2025 yılı 2.çeyrekte Nuh Çimento, 4,2 milyar TL hasılat, 928 milyon TL FAVÖK ve 314 milyon TL net kar ile öngörümüze tam paralel sonuç paylaştı."

- "Tonajlarda yönelim değişiyor. Şirket 4,6 milyon ton/yıl klinker ve 5,7 milyon ton/yıl çimento üretim kapasitesine sahip olmakta olup fiyat davranışları nedeniyle çimento kapasite üretim oranlarında önceki yıla göre paralel şekilde %71 kapasite kullanım oranı devam ettirilmektedir."

- "Klinker tarafında ise deprem bölgesi talebi faktörüyle 12 puan artışla %98 seviyesinde gerçekleştirilmiştir."

- "Şirket fiyat davranışlarının farkına vararak makroekonomik koşulları gözetip özellikle klinker tarafına yönelimi gözle görülür şekilde artmaktadır."

Nuh Çimento'nun Satışlarında Dengelenme Çabası Var

- "Satış gelirleri %11,42 düşüşle 4,2 milyar TL seviyesinde gerçekleşirken buradaki ana faktör özellikle fiyatlara gözle görülür şekilde bir zam yapılmıyor oluşu etkili olmaktadır."

- "Temmuz ve sonrasında zam beklentileri oluşsa da bu beklenti ve gerçekleşmeler 2.çeyreğe etki edemediği için geri planda kalmaktadır."

- "Maliyetlerde gözle görülecek şekilde artış var."

- "Her ne kadar satışların maliyetleri yatay kalsa da şirketin esas faaliyet giderlerinde gözle görülür şekilde artışlar takip edilmektedir."

- "İlaveten esas faaliyetten diğer gelirlerde etkin şekilde azalmıştır. Bu doğrultuda brüt kar %33,17 düşüşle 1,15 milyar TL seviyesine geriledi."

- "Brüt kar marjı ise 143 baz puan azalışla %24,52 olarak sonuçlandı."

- "Ancak önceki çeyreğe nazaran önemli bir iyileşmenin kaydedildiğini takip ettiğimizin altını çizmiş olalım."

- "Dipten dönüş arayışı hep var. Brüt kardan gelen etkiler ve esas faaliyet giderlerinde gözle görülür artışla FAVÖK %39,73 azalışla 928 milyon TL seviyesine geriledi."

- "FAVÖK marjı 192 baz puan azalışla %19,63 olarak sonuçlandı."

- "Brüt tarafta olduğu gibi operasyonel karlılıkta da dipten dönüş çabası var olduğunu izliyoruz."

- "NUHCM özelinde beklentiler dahilinde olan finansalları nötr değerlendirmekle beraber özellikle fiyat davranışlarını yakından takip etmekte yarar olduğunu hatırlatmakta fayda olduğunu düşünüyoruz."