Yatırımcılara Duyurulur! Marbaş Menkul'den Dev SISE Hissesi Raporu Geldi

Yatırımcılara duyurulur! Marbaş Menkul'den dev SISE hissesi raporu geldi. Şişecam'ın 2. çeyrek finansalları analiz edildi. Tüm ayrıntılar haberde.

Yayınlama Tarihi: 18.08.2025 16:45

—

Son Güncelleme: 18.08.2025 16:45

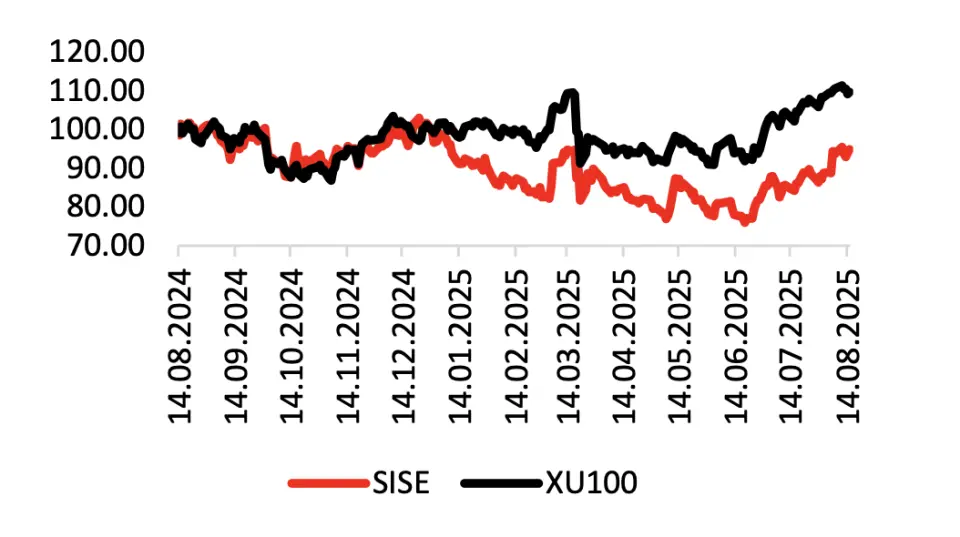

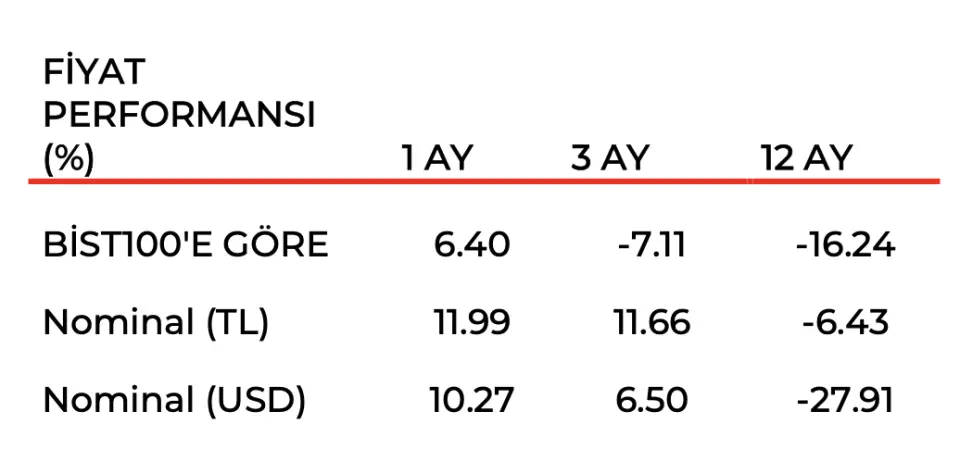

Aracı kurum Marbaş Menkul Değerler, Şişecam (SISE) tarafından paylaşılan 2025 yılı 2. çeyrek finansallarını analiz etti. Marbaş Menkul, SISE bilançosu için "Beklenti üzeri sonuçlar" ifadesini kullandı.

- "2025 2.çeyrekte Şişecam'ın 52,58 milyar TL hasılat, 5,28 mlr TL FAVÖK , 2,65 milyar TL net kar ile beklentinin üzerinde sonuçlar açıkladığını görmekteyiz."

- "Satışları incelediğimizde 2. çeyrekte önceki yılın aynı dönemine göre en büyük daralmanın cam-ev eşyası ve kimyasal grubunda gerçekleştiğini görürken 1. çeyrekte görece zayıf seyreden endüstriyel cam ve cam ambalaj grubundaki zayıf seyrin yılın ilk yarısına baktığımızda hafif de olsa toparlanma gerçekleştirdiğini görmekteyiz."

- "Coğrafi satışlarda ise iç Pazar’da zayıf seyir devam ederken yurtdışı satışlarda iç Pazardaki zayıf seyre göre daha yatay daralma görmekteyiz."

- "Üretim verilerini incelediğimizde 2025 Ocak- Haziran dönemine baktığımızda geçtiğimiz seneye oranla aynı üretimle toplam 2.7 milyon ton cam üretimi gerçekleşirken , %4 daralmayla 2.2 milyon ton soda külü üretimi gerçekleşmiştir."

- "En son ise %5.5 artış işe 1.9 milyon ton endüstriyel hammadde üretimi gerçekleştiğini görmekteyiz."

- "Sektörü incelediğimizde zorlu makroekonomik koşullar ve jeopolitik gelişmelerin sektörler üzerindeki baskısının sürdüğünü görürken , üretim maliyetlerindeki artış ve sıkı para potikasının ise karlılığı baskıladığı bir yapıyi izlemekteyiz."

- "Çeyreksel anlamda toparlanma görsek de net toparlanma için sadece faiz indirim patikası eşliğinde iç Pazar toparlanmasından ziyade küreselde de toparlanma görmemiz gerekmektedir."

Şişecam Karlılık Değerlendirmesi

- "Karlılığı incelediğimizde hem çeyreklik hem de geçtiğimiz senenin aynı dönemine göre marjlarda toparlanma görmekteyiz."

- "Ürün bazlı brüt kar marjlarına baktığımızda cam ev eşyası haricinde diğer tüm ürün gruplarında hem 1. çeyreğe oranla hem de çeyreklik marjlarda artış mevcuttur."

- "En büyük artışı ise cam ambalaj ve mimari cam segmenti oluşturmuştur."

- "Marjlarda artışın nedenlerini incelediğimizde ise gider optimizasyonu , yüksek katma değerli ürünlere odaklanılması , Avrupa’da görece fiyat iyileşmeleri ve verimlilikte meydana gelen artışlar olmuştur."

- "SISE 2. çeyrekte 5.28 milyar FAVOK açıklarken , 2,65 milyar TL Net Kar bildirmiştir."

- "Net Kar tarafında sapmanın nedenlerini incelediğimizde vergi giderleri karlılığı törpülemiş olsa da gayrimenkul yatırım portföyünün yeniden değerlemesi ve marjlarda toparlanma beklenti üzeri rakamların oluşmasını sağladığını görmekteyiz."

- "Borç yapısına baktığımızda görece yüksek borç yapısı sürerken çeyreksel anlamda majör bir değişim olmayıp Net Borç %6 artış göstermiştir."

- "Şirket 8.35x NetBorç/FAVOK çarpanlarıyla işlem görmektedir."

Marbaş Menkul SISE Bilanço Yorumu

- "Genel olarak incelediğimizde tahminlerin üzerinde açıklanan finansalları OLUMLU bulmaktayız."

- "Yılın ikinci yarısında iç pazarda faiz indirim döngüsüyle beraber sektörde bir toparlanma beklerken , ihracat pazarında ise majör değişiklikler için verileri takip etmekteyiz."

- "Verileri takip ederken SISE’nin özellikle yapmış olduğu gider optimizasyonları , yatırımlar ve katma değerli ürünlere yöneliminin zorlu süreci daha da hızlandıracağını düşünmekteyiz."

- "2. çeyrek bilançosu özelinde baktığımızda en kötünün görece geri kaldığını düşünürken önümüzdeki dönemde sürdürülebilir karlılığın devamını beklemekteyiz."