%150 Nakit Temettü Bugün Hesaplarda

%150 Nakit Temettü Bugün Hesaplarda. Borsa şirketleri 2024 yılını pek te güzel geçirmedi. Finansal olarak büyüm zorlukların yaşandığı 2024 yılında kar açıklayan şirket sayısı az olduğu için bu yıl nakit temettü ödemesi yapan şirke sayısı da oldukça düşük

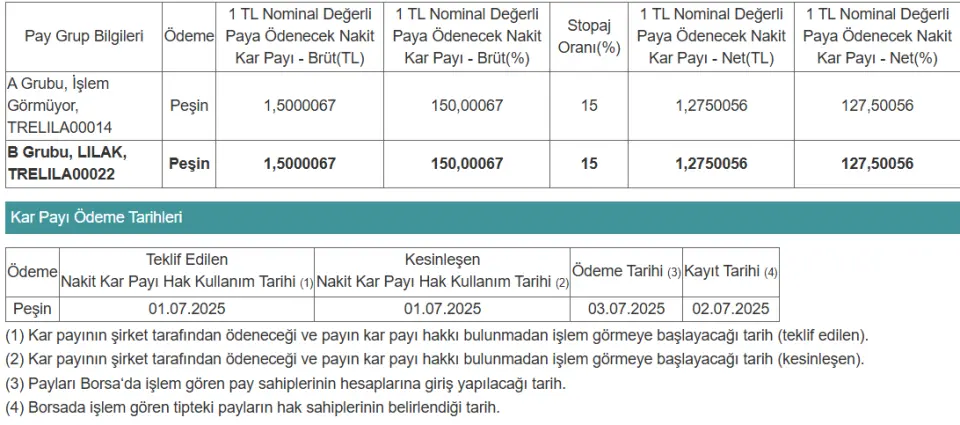

Bu yıl ödenen nakit temettülerden birisi de Lila Kağıt ' tan LILAK geldi. Şirket %150 oranında nakit temettü dağıtıyor.

Bu oran pay başı a nakit 1,5 Lira temettü ödemesi anlamına geliyor.

Borsa şirketleri hak sahibi yatırımcılara temettü açıklamalarını net oran ve brüt oran olarak 2 şekilde açıklarlar. Bunun sebebi temettü dağıtımında uygulanan stopaj oranıdır. ,

Bu oran borsa şirketlerinde genellikle %15 olarak uygulanır. Şirketler, hak sahibi yatırımcılara, temettü ödemesi yapmadan önce bu stopajı kesmek durumundadır.

Gelir vergisi olarak da adlandırabileceğimiz bu stopaj, henüz yatırımcıların hesaplarına geçmeden kesildiği için, temettü ödemesi alan yatırımcılar, bu kazançlarından belli bir miktara kadar her hangi bir gelir vergisi ödemek durumunda değillerdir.

LILAK temettüsünde ödenen net nakit oran ise 1, 27 Lira oldu.

Şirketten gelen KAP açıklaması:

Şirketimiz, 2024 yılı hesap döneminde Sermaye Piyasası Kurulu ("SPK")'nun II.14.1 sayılı "Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği" uyarınca, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu ("KGK") tarafından yürürlüğe konulmuş olan Türkiye Finansal Raporlama Standartları ("TFRS") esas alınarak KGK ve SPK tarafından belirlenen formatlarla uyumlu olarak hazırlanan ve DRT Bağımsız Denetim ve Serbest Muhasebecilik Mali Müşavirlik A.Ş. tarafından denetlenen konsolide finansal tablolara göre 1.175.377.330,00 TL net dönem kârı, 213 sayılı Vergi Usul Kanunu'nun ("VUK") ilgili hükümleri çerçevesinde düzenlenmiş finansal tablolara göre ise 1.510.023.759,54 TL net dönem kârı elde etmiştir.

VUK düzenlemelerine uygun olarak hazırlanan finansal tablolarda yer alan 1.510.023.759,54 TL net dönem kârı üzerinden, Türk Ticaret Kanunu'nun 519. maddesinin 1. fıkrası uyarınca ayrılması gereken %5 oranında 75.501.187,98 TL tutarında genel kanuni yedek akçe ayrılmış olup, söz konusu genel kanuni yedek akçe tutarının net dönem kârından mahsup edilmesi neticesinde net dağıtılabilir dönem karı 1.434.522.571,26 TL olarak hesaplanmaktadır.

SPK ve KGK düzenlemelerine uygun olarak hazırlanan konsolide finansal tablolarda yer alan 1.175.377.330,00 TL net dönem kârından 75.501.187,98 TL genel kanuni yedek akçenin mahsup edilmesi sonucu net dağıtılabilir dönem karı 1.099.876.142,02 TL olarak hesaplanmaktadır. Bu tutara, yıl içinde yapılan ve 31 Aralık 2024 tarihindeki satın alım gücüne göre hesaplanan 3.873.490,12 TL tutarındaki bağışların eklenmesi ile birinci kâr payı matrahı 1.103.749.632,14 TL olarak hesaplanmaktadır.

Yukarıda açıklanan bilgiler çerçevesinde Yönetim Kurulumuzca:

- Şirket Esas Sözleşmesi hükümleri ve Kâr Dağıtım Politikası göz önünde bulundurularak çıkarılmış sermayeyi temsil eden paylara, SPK mevzuatına uygun olarak hesaplanan bağışlar eklenmiş net dağıtılabilir dönem kârından brüt %80,18 oranında 885.004.000,00 TL tutarında kâr payı ayrılmasına,

- VUK düzenlemelerine göre tespit edilen brüt net dağıtılabilir dönem karından 885.004.000,00 TL tutarında kâr payı ile 95.056.000,00 TL genel kanuni yedek akçe ayrıldıktan sonra kalan 119.816.142,02 TL tutarın olağanüstü yedeklere aktarılmasına,

- SPK ve KGK düzenlemeleri çerçevesinde, SPK ve KGK düzenlemelerine uygun olarak hazırlanan konsolide finansal tablolara göre yasal ve özel karşılıklar ayrıldıktan sonra dağıtıma tabi tutulmayan 119.816.142,02 TL tutarın Geçmiş Yıllar Karları veya Zararları hesabına aktarılmasına,

- 885.004.000,00 TL tutarındaki brüt kâr payının (her 1,00 TL nominal değerli hisseye brüt 1,5000 TL, net 1,2750 TL olmak üzere) 1 Temmuz 2025 tarihinde pay sahiplerine nakden ödenmesine ilişkin Yönetim Kurulu teklifi 20.03.2025 tarihli Olağan Genel Kurul toplantısında pay sahiplerinin onayına sunulmuş ve teklif kabul edilmiştir.