Gayrimenkul Hissesi Yatırımcılarına Net 1,3934781 TL Temettü!

Gayrimenkul hissesi yatırımcılarına net 1,3934781 TL temettü! Yatırımcıların pasif gelir olarak tanımladığı kar payı dağıtımına ilişkin tüm ayrıntılar KAP'ta duyuruldu.

Rönesans Gayrimenkul Yatırım A.Ş. (RGYAS), temettü dağıtımına yönelik genel kurul kararını Kamuyu Aydınlatma Platformu (KAP) aracılığı ile açıkladı. Rönesans Gayrimenkul'ün kar payı dağıtımına ilişkin resmi KAP paylaşımı 15 Aralık 2025 tarihinde yayımlandı.

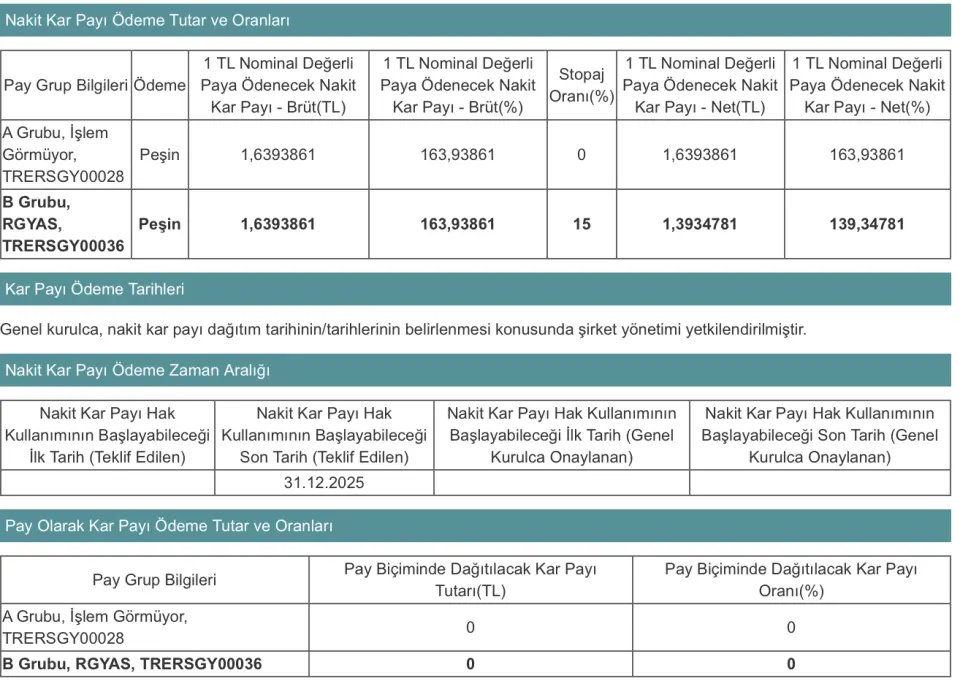

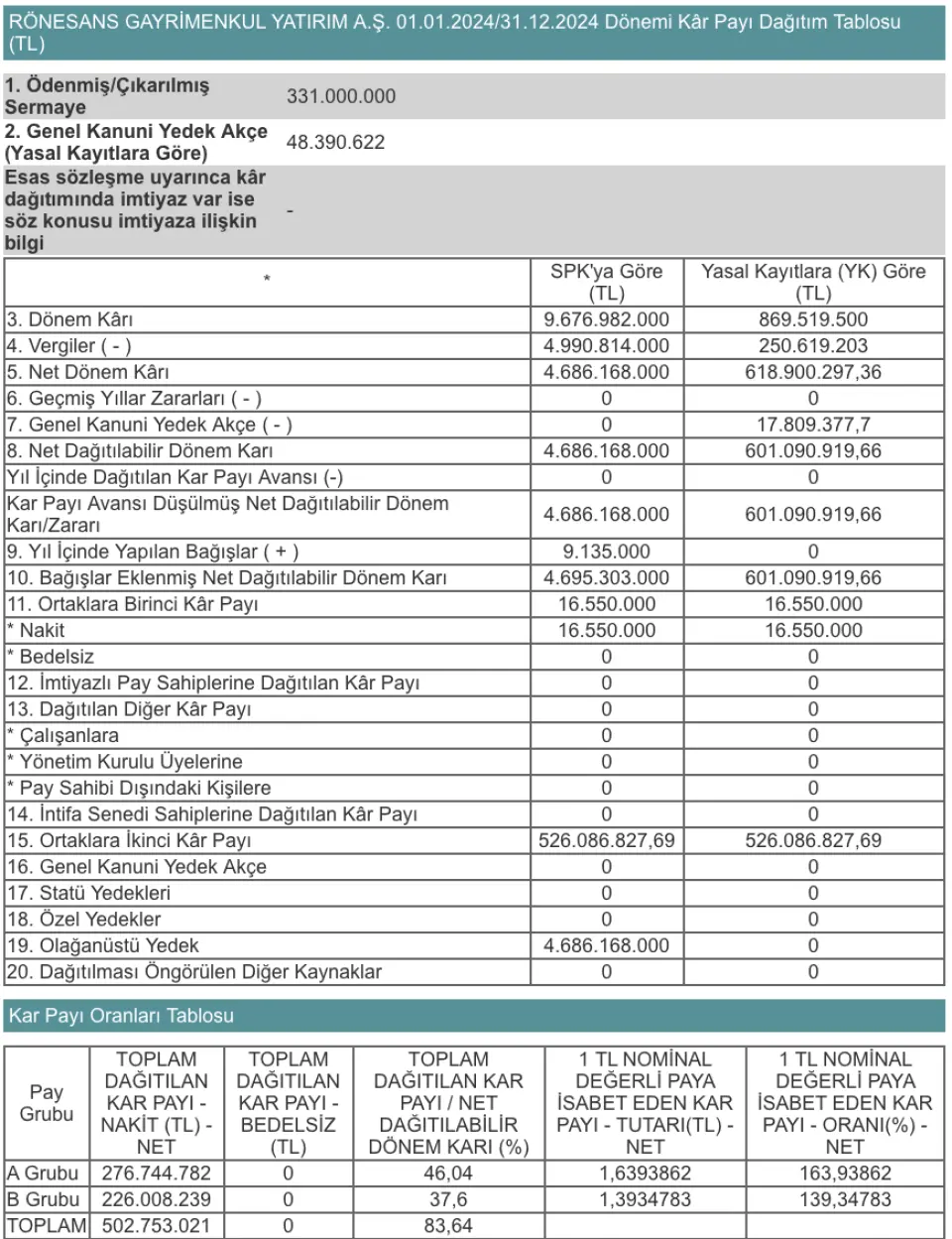

Rönesas Vergi Usul Kanunu hükümlerine uygun olarak hazırlanan 1 OCak 2025– 30 Eylül2025 ara hesap dönemine ait finansal tablolar uyarınca, 31 Aralık 2024 tarihi itibarıyla “Geçmiş Yıllar Kârı” hesabındaki tutarın 2 milyar 322 milyon 586 bin 122 TL olduğu ifade edildi. RGYAS hisse başına brüt 1,6393861 TL, net 1,3934781 TL nakit temettü ödemesi yapacak.

Şirketin Yönetim Kurulu'nca “Geçmiş Yıllar Kârı” hesabından ekli Kâr Dağıtım Tablosu’ndaki kâr dağıtılması ve kâr payı dağıtımının 31 Aralık 2025'e dek yapılması yönünde alınan kararın Genel Kurul tarafından onaylandığı tüm kamuoyuna açıklandı.

Şirketimiz tarafından Vergi Usul Kanunu hükümlerine uygun olarak hazırlanan 01.01.2025 – 30.09.2025 ara hesap dönemine ait finansal tablolar (ve cari dönem ile karşılaştırma maksadıyla yer verilen, 31.12.2024 tarihinde sona eren döneme ilişkin finansal tablolar da dahil) uyarınca, 31.12.2024 tarihi itibarıyla Şirket'in "Geçmiş Yıllar Kârı" hesabındaki tutar 2.322.586.122 TL'dir.

RGYAS Temettü Dağıtımına İlişkin Resmi KAP Açıklaması

"Yönetim Kurulumuz tarafında "Geçmiş Yıllar Kârı" hesabından ekteki Kar Dağıtım Tablosunda belirtildiği şekilde kar dağıtılmasına ve kar dağıtımının 31 Aralık 2025 tarihine kadar gerçekleştirilmesi hususları Genel Kurul tarafından onaylanmıştır."

"İşbu açıklamamızın İngilizce çevirisi ekte yer almakta olup, açıklama metinlerinde herhangi bir farklılık olması durumunda, Türkçe açıklama esas kabul edilecektir."

Kar Payı Dağıtım Tablosu Açıklamaları

Şirket, kar payı dağıtım tablosu açıklamalarını paylaştı.

Açıklama Şu Şekilde:

"A grubu pay sahiplerinin tamamı tam mükellef tüzel kişilerden oluştuğu için stopaj söz konusu değildir. B grubu payların stopaja tabi olmadığı bilinen tüzel kişi ortakların payına isabet eden kısmı için stopajsız hesaplama yapılırken, bilinmeyen kısmın tamamı için stopaj olduğu varsayılarak hesaplama yapılmıştır."