26 TL lik Erdemir Hissesine 31,74 TL Hedef Fiyat

26 TL lik Erdemir Hissesine 31,74 TL Hedef Fiyat. Erdemir EREGL 2025 3. çeyrek bilançosunda geçen yılın aynı dönemine göre karını düşürdü. Ancak hisseye verilen hedef fiyatlar kazanca işaret ediyor.

Yayınlama Tarihi: 23.10.2025 21:45

—

Son Güncelleme: 23.10.2025 21:45

26 TL lik Erdemir Hissesine 31,74 TL Hedef Fiyat. Erdemir EREGL 2025 3. çeyrek bilançosunda geçen yılın aynı dönemine göre karını düşürdü. Ancak hisseye verilen hedef fiyatlar kazanca işaret ediyor.

Erdemir EREGL geçen yıl 3. çeyrek bilançosunda 10 milyat TL den fazla kar açıklamıştı. Şirket bu yıl 3. çeyrekte karını %78 oranında düşürerek 2 milyar 384 milyon TL kar açıkladı. Ancak şirketin satışlarında gözlemlenen artış aracı kurumların dikkatinden kaçmadı.

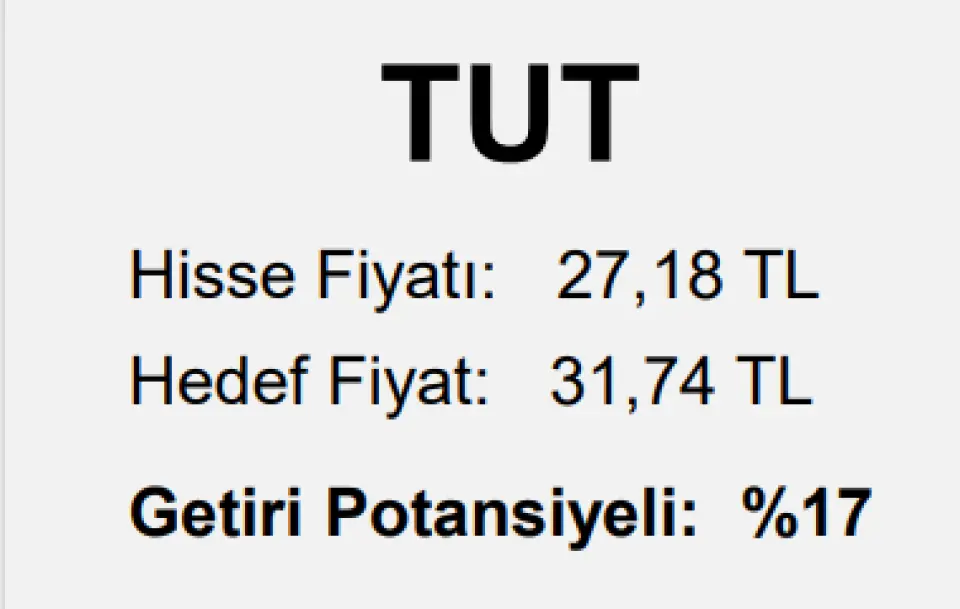

Halk Yatırım hisseye 31,74 TL hedef fiyat vererek hissede %17 lik bir kazanç potansiyeli gördüğünü açıkladı.

Halk Yatırım Erdemir raporu

✓ Beklentimizin üzerinde net kar. Erdemir’in ana ortaklık net dönem karı 3Ç25’te yıllık bazda %18,7 düşüşle 651 mn TL’ye geriledi. Net karda kurum beklentimiz 532 mn TL’de, ortalama piyasa beklentisi ise 719 mn TL’de bulunuyordu. Net kar marjı yıllık bazda 0,4 puan düşüşle %1,2 seviyesinde gerçekleşti. Net kardaki sapmada, tahminlerimizin üzerinde gerçekleşen ertelenmiş vergi geliri etkili oldu. Ton başına FAVÖK’te sınırlı toparlanma sürse de, yüksek borçluluk ve operasyonel taraftaki zayıf görünüm devam ediyor. Zayıf operasyonel karlılık ve marjlardaki gerilemeye karşın beklentimizin üzerindeki ciro ve net karın hisse performansına yansımasını ‘nötr’ olarak değerlendiriyoruz.

✓ Satış gelirlerinde artış. Şirketin 3Ç25’te net satış gelirleri yıllık bazda %8,7 artışla 52.958 mn TL seviyesinde gerçekleşti. Satış gelirlerinde kurum beklentimiz 49.714 mn TL’de, ortalama piyasa beklentisi ise 49.427 mn TL’de bulunuyordu. Cirodaki sapmada satış hacmi ve fiyatlamanın tahminlerimizden daha yüksek seviyede gerçekleşmesi etkili oldu. Üçüncü çeyrekte yurt içi demir çelik satışları %12,4 artışla 39.773 mn TL, yurt dışı demir çelik satışları %6,4 düşüşle 9.895 mn TL’ye geriledi. 3Ç25’te şirketin sıvı çelik üretimi yıllık %0,1 artışla 2,2 mn ton, nihai mamül üretim miktarı %1,8 artışla 1,93 mn ton ve satış miktarı %0,3 artışla 1,93 mn ton seviyesinde gerçekleşti. Yılın ilk yarısında %77 seviyesinde bulunan kapasite kullanım oranı dokuz aylık dönemde %81’e yükseldi (2024: %89). Satış dağılımında uzun ürünlerin payı %14 (3Ç24: %14), yassı ürünlerin payı ise %86 (3Ç24: %86) oldu. Satış dağılımını bölgesel olarak incelediğimizde ise 3Ç24’te %23,8 olan yurt dışının payı 3Ç25’te %19,2 seviyesine geriledi.

✓ Beklentimizle uyumlu operasyonel karlılık. Şirketin FAVÖK’ü 3Ç25’te kurum beklentimize paralel, ortalama piyasa beklentisinin ise %2,8 altında yıllık bazda %4,2 artışla 4.737 mn TL seviyesinde, FAVÖK marjı yıllık bazda 0,4 puan düşüşle %8,9 seviyesinde gerçekleşti. Yılın ilk ve ikinci çeyreğinde sırasıyla 51 ve 64 dolar seviyesinde bulunan ton başına FAVÖK 3Ç25’te 68 dolar seviyesinde gerçekleşti. Geçen yılın aynı döneminde ton başına FAVÖK 71 dolar seviyesinde bulunuyordu.

✓ Finansman giderleri yüksek seyrediyor. Şirketin banka kredilerinden kaynaklanan faiz giderleri nedeniyle finansman giderlerindeki yüksek seyir devam ediyor. Bu yılın üçüncü çeyreğinde finansman giderleri 3.635 mn TL, finansman gelirleri ise 1.200 mn TL seviyesinde gerçekleşti. Böylelikle 3Ç24’te 2.045 mn TL olan net finansman gideri 3Ç25’te 2.435 mn TL’ye yükseldi. Şirket 2024 yılını 1.070 mn dolar yatırım harcamasıyla tamamlamasının ardından, 2025’in dokuz ayında 631 mn dolarlık yatırım harcaması gerçekleştirdi. Yüksek yatırım harcamaları ve zayıf operasyonel karlılığın etkisiyle dolar bazında net borç/FAVÖK oranı 2024’te 2,85x seviyesinde gerçekleşmişti. Bu yılın dokuz ayında bu oran yüksek kalmaya devam etmesine rağmen hafif gerileyerek 2,76x seviyesinde gerçekleşti.

✓ Erdemir için 32,56 TL seviyesindeki hedef fiyatımızı 31,74 TL’ye revize ederken, ‘TUT’ tavsiyemizi koruyoruz. Çelik fiyatlarındaki zayıf seyir, operasyonel karlılığı baskılamaya devam ederken, modelimizde yaptığımız güncellemeler daha düşük bir ton başına FAVÖK’e işaret ediyor. Ayrıca şirketin yüksek yatırım harcamaları da ek baskı yaratan unsurlar arasında yer alıyor. Kısa dönemde çelik fiyatlarındaki zayıf seyrin devam edeceğini düşünüyoruz. Öte yandan altın madeni ve ithalatı sınırlamaya yönelik olası sektör tedbirlerine ilişkin gelişmeleri yukarı yönlü bir risk unsuru olarak değerlendiriyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Erdemir EREGL geçen yıl 3. çeyrek bilançosunda 10 milyat TL den fazla kar açıklamıştı. Şirket bu yıl 3. çeyrekte karını %78 oranında düşürerek 2 milyar 384 milyon TL kar açıkladı. Ancak şirketin satışlarında gözlemlenen artış aracı kurumların dikkatinden kaçmadı.

Halk Yatırım hisseye 31,74 TL hedef fiyat vererek hissede %17 lik bir kazanç potansiyeli gördüğünü açıkladı.

Halk Yatırım Erdemir raporu

✓ Beklentimizin üzerinde net kar. Erdemir’in ana ortaklık net dönem karı 3Ç25’te yıllık bazda %18,7 düşüşle 651 mn TL’ye geriledi. Net karda kurum beklentimiz 532 mn TL’de, ortalama piyasa beklentisi ise 719 mn TL’de bulunuyordu. Net kar marjı yıllık bazda 0,4 puan düşüşle %1,2 seviyesinde gerçekleşti. Net kardaki sapmada, tahminlerimizin üzerinde gerçekleşen ertelenmiş vergi geliri etkili oldu. Ton başına FAVÖK’te sınırlı toparlanma sürse de, yüksek borçluluk ve operasyonel taraftaki zayıf görünüm devam ediyor. Zayıf operasyonel karlılık ve marjlardaki gerilemeye karşın beklentimizin üzerindeki ciro ve net karın hisse performansına yansımasını ‘nötr’ olarak değerlendiriyoruz.

✓ Satış gelirlerinde artış. Şirketin 3Ç25’te net satış gelirleri yıllık bazda %8,7 artışla 52.958 mn TL seviyesinde gerçekleşti. Satış gelirlerinde kurum beklentimiz 49.714 mn TL’de, ortalama piyasa beklentisi ise 49.427 mn TL’de bulunuyordu. Cirodaki sapmada satış hacmi ve fiyatlamanın tahminlerimizden daha yüksek seviyede gerçekleşmesi etkili oldu. Üçüncü çeyrekte yurt içi demir çelik satışları %12,4 artışla 39.773 mn TL, yurt dışı demir çelik satışları %6,4 düşüşle 9.895 mn TL’ye geriledi. 3Ç25’te şirketin sıvı çelik üretimi yıllık %0,1 artışla 2,2 mn ton, nihai mamül üretim miktarı %1,8 artışla 1,93 mn ton ve satış miktarı %0,3 artışla 1,93 mn ton seviyesinde gerçekleşti. Yılın ilk yarısında %77 seviyesinde bulunan kapasite kullanım oranı dokuz aylık dönemde %81’e yükseldi (2024: %89). Satış dağılımında uzun ürünlerin payı %14 (3Ç24: %14), yassı ürünlerin payı ise %86 (3Ç24: %86) oldu. Satış dağılımını bölgesel olarak incelediğimizde ise 3Ç24’te %23,8 olan yurt dışının payı 3Ç25’te %19,2 seviyesine geriledi.

✓ Beklentimizle uyumlu operasyonel karlılık. Şirketin FAVÖK’ü 3Ç25’te kurum beklentimize paralel, ortalama piyasa beklentisinin ise %2,8 altında yıllık bazda %4,2 artışla 4.737 mn TL seviyesinde, FAVÖK marjı yıllık bazda 0,4 puan düşüşle %8,9 seviyesinde gerçekleşti. Yılın ilk ve ikinci çeyreğinde sırasıyla 51 ve 64 dolar seviyesinde bulunan ton başına FAVÖK 3Ç25’te 68 dolar seviyesinde gerçekleşti. Geçen yılın aynı döneminde ton başına FAVÖK 71 dolar seviyesinde bulunuyordu.

✓ Finansman giderleri yüksek seyrediyor. Şirketin banka kredilerinden kaynaklanan faiz giderleri nedeniyle finansman giderlerindeki yüksek seyir devam ediyor. Bu yılın üçüncü çeyreğinde finansman giderleri 3.635 mn TL, finansman gelirleri ise 1.200 mn TL seviyesinde gerçekleşti. Böylelikle 3Ç24’te 2.045 mn TL olan net finansman gideri 3Ç25’te 2.435 mn TL’ye yükseldi. Şirket 2024 yılını 1.070 mn dolar yatırım harcamasıyla tamamlamasının ardından, 2025’in dokuz ayında 631 mn dolarlık yatırım harcaması gerçekleştirdi. Yüksek yatırım harcamaları ve zayıf operasyonel karlılığın etkisiyle dolar bazında net borç/FAVÖK oranı 2024’te 2,85x seviyesinde gerçekleşmişti. Bu yılın dokuz ayında bu oran yüksek kalmaya devam etmesine rağmen hafif gerileyerek 2,76x seviyesinde gerçekleşti.

✓ Erdemir için 32,56 TL seviyesindeki hedef fiyatımızı 31,74 TL’ye revize ederken, ‘TUT’ tavsiyemizi koruyoruz. Çelik fiyatlarındaki zayıf seyir, operasyonel karlılığı baskılamaya devam ederken, modelimizde yaptığımız güncellemeler daha düşük bir ton başına FAVÖK’e işaret ediyor. Ayrıca şirketin yüksek yatırım harcamaları da ek baskı yaratan unsurlar arasında yer alıyor. Kısa dönemde çelik fiyatlarındaki zayıf seyrin devam edeceğini düşünüyoruz. Öte yandan altın madeni ve ithalatı sınırlamaya yönelik olası sektör tedbirlerine ilişkin gelişmeleri yukarı yönlü bir risk unsuru olarak değerlendiriyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!