Akbank Yatırım’dan Ekim Uyarısı! Faiz İndirimi Sona mı Eriyor?

Akbank Yatırım, enflasyon verilerini yorumladığı bir analiz yayınladı. Aracı kurumun enflasyon değerlendirmesi haberin devamında...

Yayınlama Tarihi: 05.10.2025 13:45

—

Son Güncelleme: 05.10.2025 13:45

Aracı Kurumdan Enflasyon Değerlendirmesi!

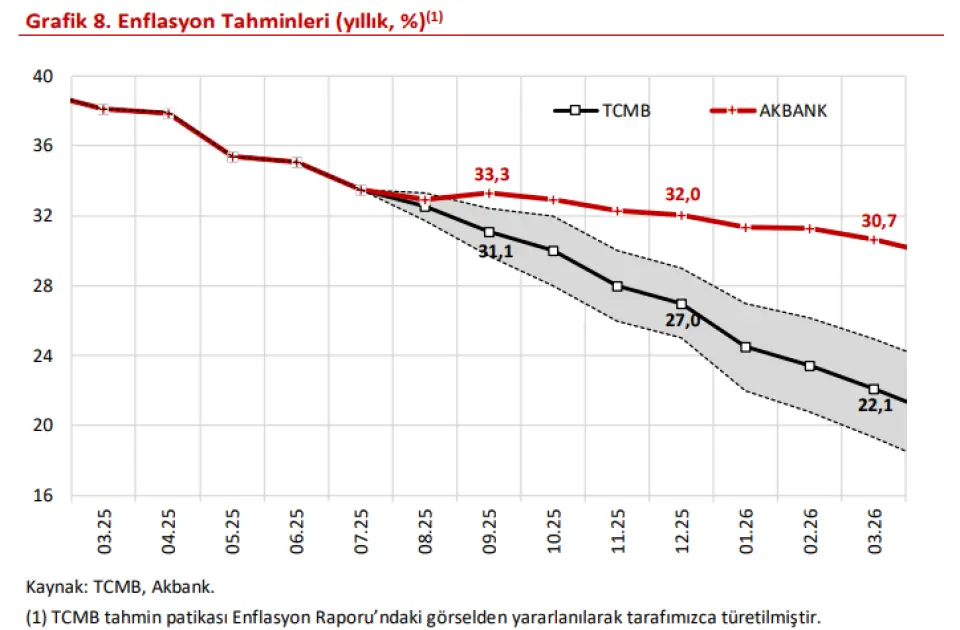

Akbank Yatırım, enflasyon verilerini yorumladığı bir analiz yayınladı. Aracı kurumun enflasyon değerlendirmesi aşağıdaki gibi oldu:"Tüketici enflasyonu aylık %3,23 ile bizim tahminimiz (%2,6) ve piyasa beklentilerinin (%2,5) oldukça üzerinde gerçekleşti. Böylelikle yıllık enflasyon 0,3 puan artışla %33,3’e yükseldi ve ilk kez TCMB tahmin bandı üst sınırının üzerine çıktı (≈1 puan). Eylül ayında eğitim, gıda ve ulaştırma fiyatlarında hayli yüksek artışlar gözlendi.

Enflasyon eğilimi önceki aya göre yükselirken, mayıs sonrasındaki istikrarlı bozulma dikkat çekti. TÜİK’in dolaylı yaklaşımla mevsimsellikten arındırılmış (m.a.) TÜFE aylık enflasyonunu %2,7 olarak açıklayacağını hesaplıyoruz (önceki %2,5). Eylül ayında bir kerelik etkilerden gelen katkıyı ham veride 0,8 puan, “m.a” veride ise 0,4 puan civarında hesaplıyoruz. Bu kalemleri hariç tutsak dahi enflasyon eğilimi %2’nin üzerinde görünüyor. TCMB iletişiminde öne çıkarılan dağılım bazlı eğilim göstergelerinden medyan ve budanmış enflasyon oranları sırasıyla %2,1 ve %2,0 (önceki %2,0 ve %1,9).

Mevcut görünüm altında, yıl sonunda enflasyonun TCMB tahmin bandı içerisinde kalma olasılığı bulunmuyor diyebiliriz. Alt kalemler incelendiğinde, büyük ölçüde döviz kuru etkisini yansıtan temel mallar dışında büyük bir iyileşme görülmüyor. Hatta bu grupta beyaz eşya fiyatlarındaki %5’e yaklaşan artışlar bazı kalemlerde halen maliyet artışlarının üzerinde bir fiyatlama gücü olduğuna işaret ediyor. Enflasyon katılığının hizmetlere özgü olmadığı, dezenflasyonda kat edilen mesafenin gıda ve enerjide de sınırlı kaldığı görülüyor. Bu tabloda faiz indirimlerini gerekçelendirmek güç olacağından TCMB’nin ekim toplantısında indirim sürecine ara verebileceğini değerlendiriyoruz. Öte yandan, politika iletişiminde vurgulanan medyan enflasyon eğiliminin yıllıklandırılmış ≈%28 olması, indirim sürecinin daha küçük adımlarla (100-150 bp) devamını da sağlayabilir. Bu kapsamda orta vadeli hedeflere bağlılık derecesini ve politika reaksiyon fonksiyonunu anlayabilmemiz açısından belirleyici bir ay olacağını düşünüyoruz.

Temmuz sonlarından bu yana Türk lirasındaki değer kaybı eğiliminin törpülenmiş olmasına rağmen enflasyon eğiliminin yüksek kalması aktarım kanallarına yönelik önemli soruları beraberinde getiriyor. Enflasyon dinamiğinde döviz kuru kanalının çalıştığı, talep kanalının heterojen bir yapıda ciddi belirsizlikler içerdiği, bunlardan daha önemlisi ise beklenti ve fiyatlama davranışları kanalında kayda değer bir başarı sağlanamadığı yönündeki işaretleri önemli görüyoruz. Bu görünüm altında, önümüzdeki yıla ait ücret, yönetilen fiyat ve vergi ayarlamalarına dair belirsizlikler de dikkate alındığında, yıl sonuna kadar faiz indirimlerine ara verilmesinin uygun olacağını değerlendiriyoruz. Böyle bir aksiyonun, Eylül PPK kararındaki “Enflasyon görünümünün ara hedeflerden belirgin bir biçimde ayrışması durumunda, para politikası duruşu sıkılaştırılacaktır” ifadesi ile de uyumlu olacağını düşünüyoruz."

Analizin detaylarına "link" üzerinden ulaşabilirsiniz