Banka Hissesinde %38,12 Kazanç Potansiyeli ile AL Tavsiyesi

Banka Hissesinde %38,12 Kazanç Potansiyeli ile AL Tavsiyesi. Borsanın gözü kulağı banka hisselerinde. Bankacılık endeksinin yoğun katkılarıyla primlenen Borsa İstanbul yatırımcıları şimdi en doğru ve en ucuz banka hissesinin peşinde.

Yayınlama Tarihi: 17.07.2025 17:45

—

Son Güncelleme: 17.07.2025 17:45

Banka Hissesinde %38,12 Kazanç Potansiyeli ile AL Tavsiyesi. Borsanın gözü kulağı banka hisselerinde. Bankacılık endeksinin yoğun katkılarıyla primlenen Borsa İstanbul yatırımcıları şimdi en doğru ve en ucuz banka hissesinin peşinde.

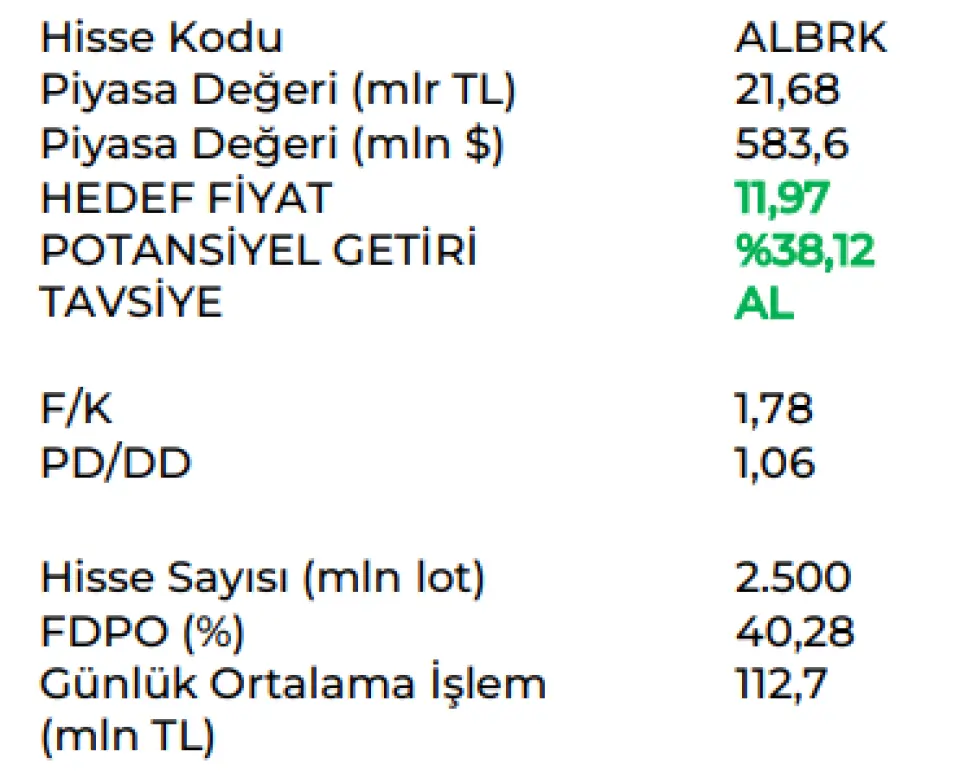

Marbaş Menkul yayınladığı bankacılık raporunda son dönemin en ucuz kalmış bankacılık hisselerini açıkladı. Bu hisselerden birisi olan ALBRK için AL tavsiyesi verildi.

Hisseye 11,97 Lira hedef fiyat tespit edildi ve bu hedefle %38,12 oranında kazanç potansiyeli ortay çıktı.

Marbaş Menkul ALBRK - AL raporu:

Fonlama koşulları sıkı ancak beklentilere paralel

Katılım hesapları getirilerinde beklenti altı yapı takip ediliyor. Fonlama maliyetlerinde önemli ölçüde artış kar payı giderlerine yansıması nedeniyle katılım hesapları getirilerinde büyüme beklentileri bir miktar altta kaldığını takip ediyoruz. Fonlama koşulları makroekonomik koşullar kaynaklı sıkı kaldı. Ancak şirket herhangi bir duruma karşın alternatif fonlamalarla güncel durumu kısmen de olsa kompanse etmeye çalışıyor. Fonlama tarafında son dönemde sabit getirili

Ticari tarafta menkul kıymet etkisi takip edebiliriz. Varlık değerlemeleri çerçevesinde ticari kar zarar nezdinde bilanço esnekliği faktörünü de sürece eklediğinizde net kar payı gelirindeki zayıflamayı kısmen de olsa kompanse etmiş görünüyor.

Karşılık artışları var. 1.çeyrekte 7,3 milyar TL’lik karşılığın 7 milyar TL’sini çözerek net kara diğer gelirler üzerinden eklemişti. Sınırlı montanda olsa da karşılık artışları güncel koşullar kaynaklı takip ediliyor. Albaraka yönetimi bu konuda aşırı proaktif davranarak ön plana çıkmayı sürdürecek.

Diğer gelirler önemli bir kaynak olarak kalmayı sürdürecek. Yatırım portföylerinden gayrimenkul tarzı satışlar diğer gelirlerin önemli bir gelir tablosu ağırlığı yaratmasına neden olmaya devam edecek.

Beklentiler nezdinde herhangi bir endişemiz yok. Albaraka 3 çeyrek herhangi bir faaliyet göstermese bile yılı %50’nin üzerinde özsermaye karlılığı ile kapatmasını beklememiz nedeniyle bizim açımızdan herhangi bir aşağı yönlü risk durumu söz konusu bile olmadı.

Bu çerçevede

- 2025 2.çeyrekte 1,35 milyar TL net kar

- 2025 yılsonunda 13 milyar TL net kar beklentimiz mevcuttur.

ALBRK nezdinde 11,97 TL ve AL tavsiyesini korumayı sürdürmekle birlikte model portföyümüzde yer almaya kaldığı yerden devam ediyor.

Marbaş Menkul yayınladığı bankacılık raporunda son dönemin en ucuz kalmış bankacılık hisselerini açıkladı. Bu hisselerden birisi olan ALBRK için AL tavsiyesi verildi.

Hisseye 11,97 Lira hedef fiyat tespit edildi ve bu hedefle %38,12 oranında kazanç potansiyeli ortay çıktı.

Marbaş Menkul ALBRK - AL raporu:

Fonlama koşulları sıkı ancak beklentilere paralel

Katılım hesapları getirilerinde beklenti altı yapı takip ediliyor. Fonlama maliyetlerinde önemli ölçüde artış kar payı giderlerine yansıması nedeniyle katılım hesapları getirilerinde büyüme beklentileri bir miktar altta kaldığını takip ediyoruz. Fonlama koşulları makroekonomik koşullar kaynaklı sıkı kaldı. Ancak şirket herhangi bir duruma karşın alternatif fonlamalarla güncel durumu kısmen de olsa kompanse etmeye çalışıyor. Fonlama tarafında son dönemde sabit getirili

Ticari tarafta menkul kıymet etkisi takip edebiliriz. Varlık değerlemeleri çerçevesinde ticari kar zarar nezdinde bilanço esnekliği faktörünü de sürece eklediğinizde net kar payı gelirindeki zayıflamayı kısmen de olsa kompanse etmiş görünüyor.

Karşılık artışları var. 1.çeyrekte 7,3 milyar TL’lik karşılığın 7 milyar TL’sini çözerek net kara diğer gelirler üzerinden eklemişti. Sınırlı montanda olsa da karşılık artışları güncel koşullar kaynaklı takip ediliyor. Albaraka yönetimi bu konuda aşırı proaktif davranarak ön plana çıkmayı sürdürecek.

Diğer gelirler önemli bir kaynak olarak kalmayı sürdürecek. Yatırım portföylerinden gayrimenkul tarzı satışlar diğer gelirlerin önemli bir gelir tablosu ağırlığı yaratmasına neden olmaya devam edecek.

Beklentiler nezdinde herhangi bir endişemiz yok. Albaraka 3 çeyrek herhangi bir faaliyet göstermese bile yılı %50’nin üzerinde özsermaye karlılığı ile kapatmasını beklememiz nedeniyle bizim açımızdan herhangi bir aşağı yönlü risk durumu söz konusu bile olmadı.

Bu çerçevede

- 2025 2.çeyrekte 1,35 milyar TL net kar

- 2025 yılsonunda 13 milyar TL net kar beklentimiz mevcuttur.

ALBRK nezdinde 11,97 TL ve AL tavsiyesini korumayı sürdürmekle birlikte model portföyümüzde yer almaya kaldığı yerden devam ediyor.