Borsanın Devi Türk Hava Yolları İçin THYAO 495,50 Lira Hedef

Borsanın Devi Türk Hava Yolları İçin THYAO 495,50 Lira Hedef. Şeker Yatırım model portföyünde bulunan hisseleri ve hisselerden beklediği getiri potansiyeli açıklandı.

Yayınlama Tarihi: 04.09.2025 18:00

—

Son Güncelleme: 04.09.2025 18:00

Borsanın Devi Türk Hava Yolları İçin THYAO 495,50 Lira Hedef. Şeker Yatırım model portföyünde bulunan hisseleri ve hisselerden beklediği getiri potansiyeli açıklandı.

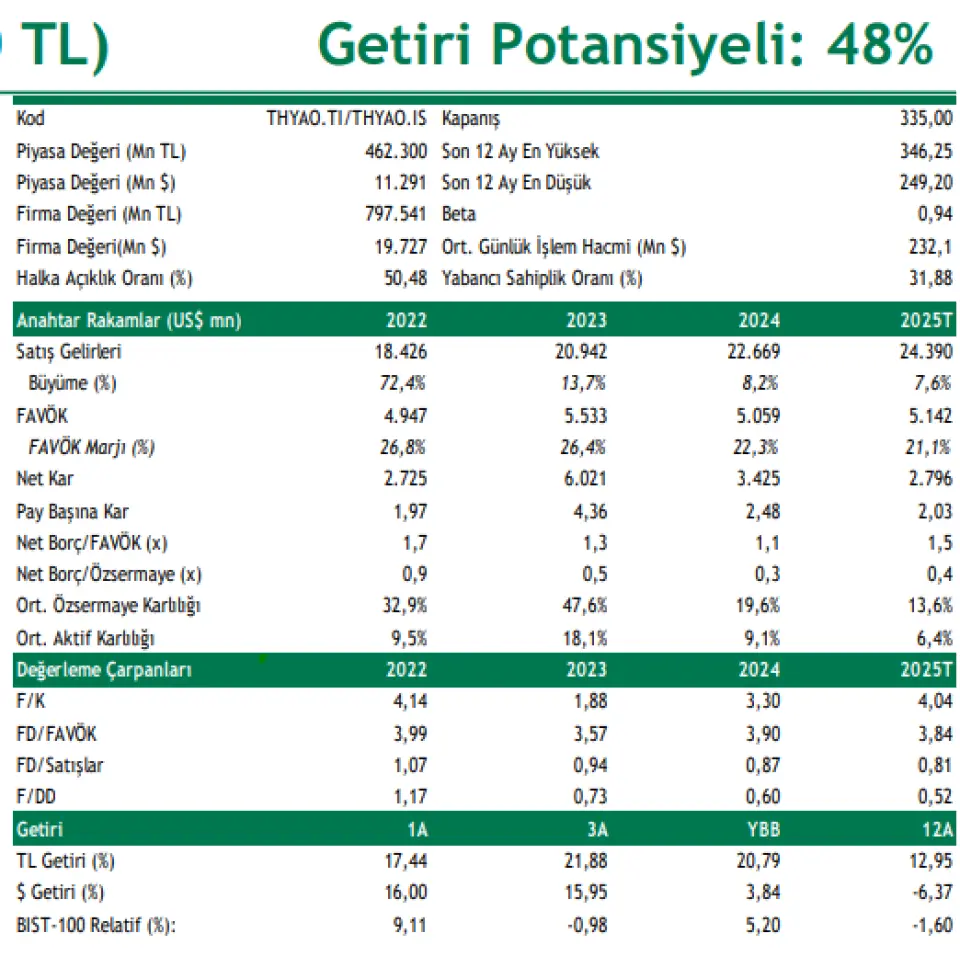

Şeker Yatırım THYAO için 495,50 Lira hedef fiyat vererek AL tavsiyesinde bulundu. Bu hedef fiyatla hissede beklenen kazanç %48 oranında

Şeker Yatırım Türk Hava Yolları (AL, Hedef : 495,50 TL)

Getiri Potansiyeli: 48%

Operasyonel Çeşitlilikle Dengeli Büyüme…

➢ Türk Hava Yolları'nın hem güçlü & operasyonel filo yapılanmasını hem de ilerleyen dönemlerde filoya dahil olacak uçaklarla birlikte önemli bir büyüme potansiyeli sunduğuna inanıyoruz. Kargo operasyonlarının THY’nin operasyonel yapısını desteklemeye devam edeceğini düşünüyoruz. Şirket’in bölgesel gelir dağılımının, kurlardaki oynaklığa karşı THY’ye doğal hedging görevi sağlamakta olduğunu ve Şirket gelirleri açısından destekleyici olduğunun altını çiziyoruz. 29 Ağustos 2025 kapanışı baz alınarak hedef fiyatımız, Şirket için %48’lik getiri potansiyeli sunmakta olup THY, 2025T F/K 4.04x ve 2025T FD/FAVÖK 3.84x rasyolarıyla ile işlem görmektedir.

➢ Şirket, Temmuz 2024’e kıyasla Temmuz 2025’te toplam yolcu sayısında yıllık %8,4’lük artış kaydetmiştir. THY’nin Temmuz 2025’teki toplam yolcu sayısı 9.03mn olarak gerçekleşmiştir. Bunun yanında, Temmuz 2025’te dış hat yolcu sayısının toplam yolcu sayısı içerisindeki oranı ise %62,7’ye ulaşmıştır. THY, Temmuz 2025’te yıllık bazda %8,7 artışla 5.66mn dış hat yolcusu taşımıştır. İç hat yolcu sayısı ise Temmuz ayında yıllık bazda %7,8 oranında artarak 3.4mn olarak gerçekleşmiştir. Şirket’in yolcu doluluk oranı Temmuz 2025’te yıllık bazda 0.2 yp artış göstererek %85,4 olarak gerçekleşmiştir. THY’nin kargo iş hacmi ise Temmuz 2025’te yıllık bazda %11,2 artış göstermiştir. Şirket, 7A24’e kıyasla 7A25’te toplam yolcu sayısında yıllık %4,7’lik artış kaydetmiştir. THY’nin 7A25’teki toplam yolcu sayısı 51.24mn olarak gerçekleşmiştir. THY, 7A25’te yıllık bazda %6,8 artışla 33mn dış hat yolcusu taşımıştır. İç hat yolcu sayısı ise yıllık bazda %1,1 oranında artış göstererek 18.23mn olarak gerçekleşmiştir. Şirket’in yolcu doluluk oranı 7A25’te yıllık bazda 0.6 yp artış göstererek %82,1 olarak gerçekleşmiştir. THY’nin kargo iş hacmi ise 7A25’te yıllık bazda %4,4 artış göstermiştir.

➢ Şirket, THY markası altındaki uçak sayısının 2033 yılına kadar 800’ü geçmesini beklerken yolcu sayısının ise 2033 yılında 170mn üstüne çıkmasını beklemektedir. THY, 2025 yılında yolcu kapasitesinin 2024’e göre %7-%8 aralığında artmasını, yolcu sayısının 91 milyonun üzerinde gerçekleşmesini, toplam satış gelirlerinin 2024’e göre %6-8 aralığında yükselmesini, FAVKÖK marjının %22-%24 aralığında gerçekleşmesini ve Yakıt Hariç CASK 2024’e göre orta-tek haneli artmasını beklemektedir. THY, filonun 2025 yılsonu itibariyle 520-525 uçak aralığına yükselmesini beklemektedir.

➢ Riskler: COVID-19 ya da farklı bir virüs salgını, doğal afet ve jeopolitik risklerin artması trafik, karlılık tahminlerimizi ve değerlememizi olumsuz etkileyebilecektir. Jet yakıt fiyatlarında hızlı bir artış/azalış da tahminlerimiz ve değerlememiz üzerinde olumsuz/olumlu etkili olabilecektir.

Şeker Yatırım THYAO için 495,50 Lira hedef fiyat vererek AL tavsiyesinde bulundu. Bu hedef fiyatla hissede beklenen kazanç %48 oranında

Şeker Yatırım Türk Hava Yolları (AL, Hedef : 495,50 TL)

Getiri Potansiyeli: 48%

Operasyonel Çeşitlilikle Dengeli Büyüme…

➢ Türk Hava Yolları'nın hem güçlü & operasyonel filo yapılanmasını hem de ilerleyen dönemlerde filoya dahil olacak uçaklarla birlikte önemli bir büyüme potansiyeli sunduğuna inanıyoruz. Kargo operasyonlarının THY’nin operasyonel yapısını desteklemeye devam edeceğini düşünüyoruz. Şirket’in bölgesel gelir dağılımının, kurlardaki oynaklığa karşı THY’ye doğal hedging görevi sağlamakta olduğunu ve Şirket gelirleri açısından destekleyici olduğunun altını çiziyoruz. 29 Ağustos 2025 kapanışı baz alınarak hedef fiyatımız, Şirket için %48’lik getiri potansiyeli sunmakta olup THY, 2025T F/K 4.04x ve 2025T FD/FAVÖK 3.84x rasyolarıyla ile işlem görmektedir.

➢ Şirket, Temmuz 2024’e kıyasla Temmuz 2025’te toplam yolcu sayısında yıllık %8,4’lük artış kaydetmiştir. THY’nin Temmuz 2025’teki toplam yolcu sayısı 9.03mn olarak gerçekleşmiştir. Bunun yanında, Temmuz 2025’te dış hat yolcu sayısının toplam yolcu sayısı içerisindeki oranı ise %62,7’ye ulaşmıştır. THY, Temmuz 2025’te yıllık bazda %8,7 artışla 5.66mn dış hat yolcusu taşımıştır. İç hat yolcu sayısı ise Temmuz ayında yıllık bazda %7,8 oranında artarak 3.4mn olarak gerçekleşmiştir. Şirket’in yolcu doluluk oranı Temmuz 2025’te yıllık bazda 0.2 yp artış göstererek %85,4 olarak gerçekleşmiştir. THY’nin kargo iş hacmi ise Temmuz 2025’te yıllık bazda %11,2 artış göstermiştir. Şirket, 7A24’e kıyasla 7A25’te toplam yolcu sayısında yıllık %4,7’lik artış kaydetmiştir. THY’nin 7A25’teki toplam yolcu sayısı 51.24mn olarak gerçekleşmiştir. THY, 7A25’te yıllık bazda %6,8 artışla 33mn dış hat yolcusu taşımıştır. İç hat yolcu sayısı ise yıllık bazda %1,1 oranında artış göstererek 18.23mn olarak gerçekleşmiştir. Şirket’in yolcu doluluk oranı 7A25’te yıllık bazda 0.6 yp artış göstererek %82,1 olarak gerçekleşmiştir. THY’nin kargo iş hacmi ise 7A25’te yıllık bazda %4,4 artış göstermiştir.

➢ Şirket, THY markası altındaki uçak sayısının 2033 yılına kadar 800’ü geçmesini beklerken yolcu sayısının ise 2033 yılında 170mn üstüne çıkmasını beklemektedir. THY, 2025 yılında yolcu kapasitesinin 2024’e göre %7-%8 aralığında artmasını, yolcu sayısının 91 milyonun üzerinde gerçekleşmesini, toplam satış gelirlerinin 2024’e göre %6-8 aralığında yükselmesini, FAVKÖK marjının %22-%24 aralığında gerçekleşmesini ve Yakıt Hariç CASK 2024’e göre orta-tek haneli artmasını beklemektedir. THY, filonun 2025 yılsonu itibariyle 520-525 uçak aralığına yükselmesini beklemektedir.

➢ Riskler: COVID-19 ya da farklı bir virüs salgını, doğal afet ve jeopolitik risklerin artması trafik, karlılık tahminlerimizi ve değerlememizi olumsuz etkileyebilecektir. Jet yakıt fiyatlarında hızlı bir artış/azalış da tahminlerimiz ve değerlememiz üzerinde olumsuz/olumlu etkili olabilecektir.