Ford Otosan FROTO İçin 143 Lira Hedef Fiyat %28 Kazanç Potansiyeli

Ford Otosan FROTO İçin 143 Lira Hedef Fiyat %28 Kazanç Potansiyeli. Şeker Yatırım FROTO hissesi için finansal tabloların değerlendirerek hedef fiyat raporu yayınladı. Kurum hisseden umutlu ve %28 kazanç öngörüyor.

Yayınlama Tarihi: 04.09.2025 13:30

—

Son Güncelleme: 04.09.2025 13:30

Ford Otosan FROTO İçin 143 Lira Hedef Fiyat %28 Kazanç Potansiyeli. Şeker Yatırım FROTO hissesi için finansal tabloların değerlendirerek hedef fiyat raporu yayınladı. Kurum hisseden umutlu ve %28 kazanç öngörüyor.

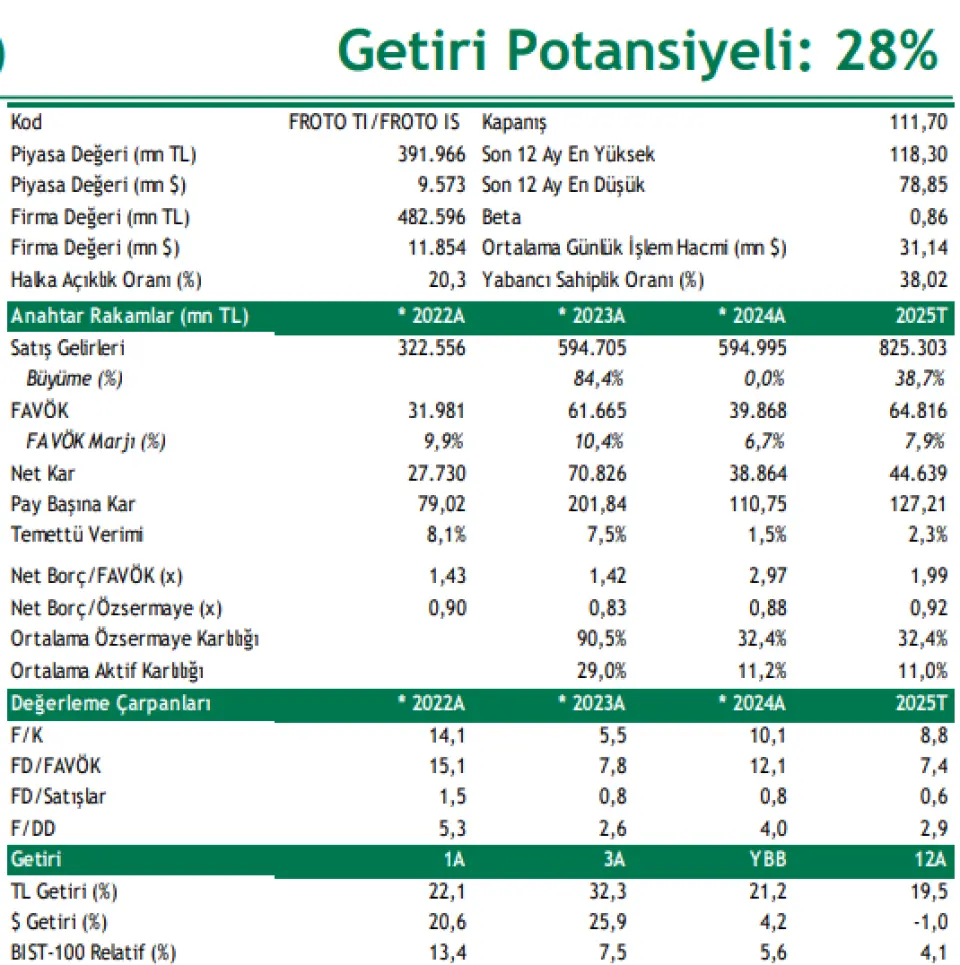

Şeker Yatırım FROTO hissesine 143 Lira hedef fiyat vererek AL tavsiyesi verdi. Bu hedef fiyat ile hissede ortaya çıkan kazanç potansiyeli ise %28 oluyor.

Şeker Yatırım Ford Otosan (AL, Hedef : 143,00 TL )

Getiri Potansiyeli: 28 %

➢ Şirket için hedef pay fiyatımız olan 143 ,00 TL’yi ve “AL” tavsiyemizi koruyoruz . 29 Ağustos 2025 kapanışı baz alınarak Ford Otosan, 2025 T 7 . 4 x FD/FAVÖK ve 2025 T F/K 8 . 8 x rasyoları ile işlem görmekte olup getiri potansiyeli %28’e işaret etmektedir . ODMD verilerine göre ; Ford Otosan’ın Temmuz ayında hafif ticari araç pazarında satışları yıllık %20 , 2 oranında yükseliş göstererek 7 .204 adede yükselmiştir (Temmuz 2024 : 5 .994 adet) . Ocak -Temmuz 2025 döneminde ise Ford Otosan’ın Hafif Ticari Araç perakende satışları yıllık %14 , 6’lık yükselişle geçen senenin Ocak -Temmuz dönemindeki 35 .682 adetten 40 .887 adete yükselmiştir . Temmuz 2025’te Şirket’in pazar payı yıllık hafif yükseliş göstererek % 9 , 0 olarak gerçekleşmiş olup Ocak –Temmuz 2025 döneminde pazar payı yatay seyrederek % 7 , 9’a ulaşmıştır .

➢ Elektrifikasyon süreci ve yeni modellerle Ford Otosan, toplam üretim kapasiteni 900 .000 adetin üzerine çıkarmayı planlanıyor . Bu yatırımların, şirketin ihracata dayalı iş modelini ve iç pazardaki kârlılık odaklı stratejisini destekleyeceğini düşünüyoruz . Ürün karmasındaki olumlu değişimlerin ve cost plus ihracat anlaşmalarının hem satış hacimlerine hem de kârlılık tarafına anlamlı katkı sağlamasını bekliyoruz . Şirket, elektrifikasyon stratejisi doğrultusunda 2025 yılına kadar ürettiği tüm modellerde elektrikli seçenekler sunmayı hedeflemektedir . Şirket’in ; yeni nesil Custom & VW iş birliğiyle 1 tonluk orta ticari araç üretiminin devreye girmesiyle bu gelişmenin Ford Otosan’ın 2025’te ihracat hacimlerini destekleyeceğini düşünüyoruz .

➢ 2025 Beklentileri : Ford Otosan, 2025 için yurtiçi perakende pazarı beklentisini 1 .050 - 1 .150bin adet bandında şekillendirmiştir . Ford Otosan’ın yurt içi perakende satış beklentisini ise 90 -100bin adet bandındadır . Ford Otosan, ihracat adeti beklentisini 610 -660bin adet (Romanya :200 -220bin) (TR :410 -440bin adet) olarak şekillendirmiştir .

Ford Otosan, 2025 toplam satış adeti beklentisini 700 -760bin adet aralığında belirlemiştir . Şirket, toplam üretim tahminini ise 700 -750bin adet bandında şekillendirilmiştir (Romanya Fabrika üretim adeti beklentisi : 240 -260bin adet, TR :460 -490bin adet) . Şirket, 2025 yatırım harcaması hedefini 600 -700mn EUR olarak (Genel Yatırımlar :130 -150mn EUR, Ürün Yat.:470 -550mn EUR belirlemiştir . Ford Otosan, ayrıca 2025 yılı için satış gelirleri büyümesinin yüksek tek haneli artacağını beklemekte olup düzeltilmiş FAVÖK marjının ise % 7 - % 8 aralığında gerçekleşmesini beklemektedir .

Şeker Yatırım FROTO hissesine 143 Lira hedef fiyat vererek AL tavsiyesi verdi. Bu hedef fiyat ile hissede ortaya çıkan kazanç potansiyeli ise %28 oluyor.

Şeker Yatırım Ford Otosan (AL, Hedef : 143,00 TL )

Getiri Potansiyeli: 28 %

➢ Şirket için hedef pay fiyatımız olan 143 ,00 TL’yi ve “AL” tavsiyemizi koruyoruz . 29 Ağustos 2025 kapanışı baz alınarak Ford Otosan, 2025 T 7 . 4 x FD/FAVÖK ve 2025 T F/K 8 . 8 x rasyoları ile işlem görmekte olup getiri potansiyeli %28’e işaret etmektedir . ODMD verilerine göre ; Ford Otosan’ın Temmuz ayında hafif ticari araç pazarında satışları yıllık %20 , 2 oranında yükseliş göstererek 7 .204 adede yükselmiştir (Temmuz 2024 : 5 .994 adet) . Ocak -Temmuz 2025 döneminde ise Ford Otosan’ın Hafif Ticari Araç perakende satışları yıllık %14 , 6’lık yükselişle geçen senenin Ocak -Temmuz dönemindeki 35 .682 adetten 40 .887 adete yükselmiştir . Temmuz 2025’te Şirket’in pazar payı yıllık hafif yükseliş göstererek % 9 , 0 olarak gerçekleşmiş olup Ocak –Temmuz 2025 döneminde pazar payı yatay seyrederek % 7 , 9’a ulaşmıştır .

➢ Elektrifikasyon süreci ve yeni modellerle Ford Otosan, toplam üretim kapasiteni 900 .000 adetin üzerine çıkarmayı planlanıyor . Bu yatırımların, şirketin ihracata dayalı iş modelini ve iç pazardaki kârlılık odaklı stratejisini destekleyeceğini düşünüyoruz . Ürün karmasındaki olumlu değişimlerin ve cost plus ihracat anlaşmalarının hem satış hacimlerine hem de kârlılık tarafına anlamlı katkı sağlamasını bekliyoruz . Şirket, elektrifikasyon stratejisi doğrultusunda 2025 yılına kadar ürettiği tüm modellerde elektrikli seçenekler sunmayı hedeflemektedir . Şirket’in ; yeni nesil Custom & VW iş birliğiyle 1 tonluk orta ticari araç üretiminin devreye girmesiyle bu gelişmenin Ford Otosan’ın 2025’te ihracat hacimlerini destekleyeceğini düşünüyoruz .

➢ 2025 Beklentileri : Ford Otosan, 2025 için yurtiçi perakende pazarı beklentisini 1 .050 - 1 .150bin adet bandında şekillendirmiştir . Ford Otosan’ın yurt içi perakende satış beklentisini ise 90 -100bin adet bandındadır . Ford Otosan, ihracat adeti beklentisini 610 -660bin adet (Romanya :200 -220bin) (TR :410 -440bin adet) olarak şekillendirmiştir .

Ford Otosan, 2025 toplam satış adeti beklentisini 700 -760bin adet aralığında belirlemiştir . Şirket, toplam üretim tahminini ise 700 -750bin adet bandında şekillendirilmiştir (Romanya Fabrika üretim adeti beklentisi : 240 -260bin adet, TR :460 -490bin adet) . Şirket, 2025 yatırım harcaması hedefini 600 -700mn EUR olarak (Genel Yatırımlar :130 -150mn EUR, Ürün Yat.:470 -550mn EUR belirlemiştir . Ford Otosan, ayrıca 2025 yılı için satış gelirleri büyümesinin yüksek tek haneli artacağını beklemekte olup düzeltilmiş FAVÖK marjının ise % 7 - % 8 aralığında gerçekleşmesini beklemektedir .