Deniz Yatırım ENKAI Hissesi için Hedef Fiyat Paylaştı, "AL" Tavsiyesi Verildi

Deniz Yatırım, 14.04.2025 tarihli raporunda ENKAI hissesi için hedef fiyat paylaştı ve şirket bilançosunu değerlendirdi. Detaylar haberin devamında...

Yayınlama Tarihi: 14.04.2025 14:00

—

Son Güncelleme: 14.04.2025 14:00

Deniz Yatırım, 14 Nisan 2025 tarihinde ENKAI hissesi için hedef fiyat açıkladı.

Yatırımcılara "AL" tavsiyesi verildi.

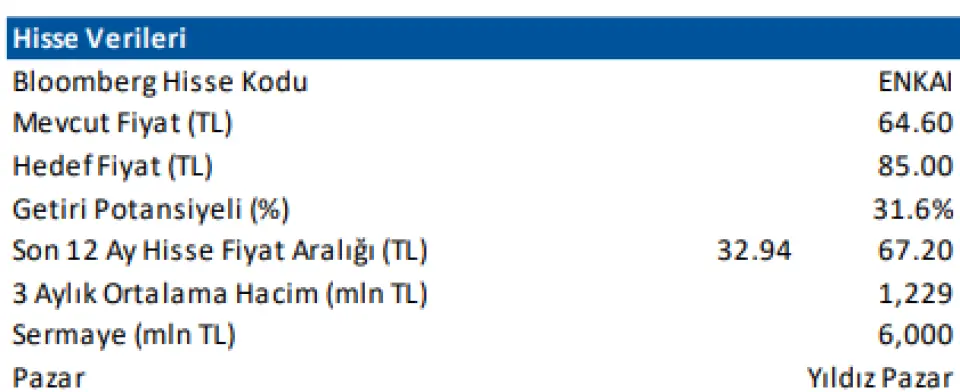

AL – Hedef fiyat: 85,00 (12-ay)

"Enka İnşaat’ın, güçlü bilanço yapısı sayesinde 2024 yılını olumlu performans ile tamamlamasının ardından 2025 yılında da ön planda kalmaya devam edeceğini düşünüyoruz. Enka İnşaat’ı i) inşaat işkolunda devam eden güçlü büyümesi ii) Avrupa’da artması beklenen altyapı harcamaları iii) olası Rusya-Ukrayna barışı ve hem yatırımcı algılamasında yaratabileceği olumlu etki hem de ortaya çıkarabileceği potansiyel projeler iv) enerji işkolunda toparlanma ve yeni yatırımlar ve iv) sağlam bilançosu dolayısıyla beğeniyoruz."

"Bu çerçevede, makro tahminlerimizdeki değişiklik neticesinde Enka İnşaat için 12-aylık hedef fiyatımızı 78,00 TL’den 85,00 TL’ye yükseltirken, önerimizi AL olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %39 üzerinde performans sergilemiştir. 2025 tahminlerimize göre hisse, 11,3x F/K ve 8,8x FD/FAVÖK çarpanları ile işlem görmektedir."

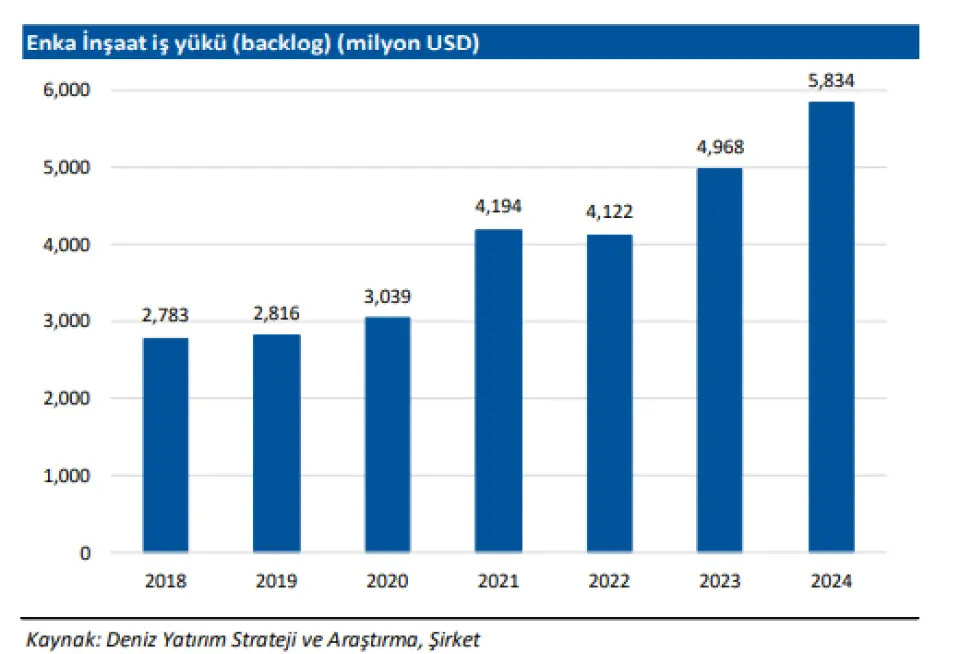

"İnşaat işkolunda devam eden büyüme. Şirket’in en önemli işkolu olan inşaatta kesintisiz gelir büyümesi son 6 yıldır devam ediyor. Şirket, 2024 yılında %10 büyüme ile 2.254 milyon USD gelir ve %18,9 marj ile 426 milyon USD FAVÖK kaydetti. 2023 yıl sonunda 4.968 milyon USD, 2024 yıl sonunda da 5.834 milyon USD iş yükü (backlog) büyüklüğüne sahip olan Şirket, dünyanın birçok bölgesinde projeleri yakından takip ederken, mevcut iş yükü ve paralelinde gelir büyümesini sürdüreceğini öngörüyoruz."

"Enerji işkolunda yeni yatırımlar. Mevcut durumda Adapazarı, Gebze ve İzmir’de olmak üzere toplam 3 adet doğal gaz kombine çevrim santralinde (DGKÇS) yaklaşık 4,1 GW kapasiteye sahip olan Şirket’in, enerji alanındaki yatırımlarını sürdürürken, 850 MW kapasiteye sahip olan Kırklareli DGKÇS’nin 2025 yılının son çeyreğinde, 40 MW kapasiteye sahip olan Bulgaristan’daki Kameno GES’in de 2025 yılının ikinci çeyreğinde devreye alınması öngörülüyor. Böylece, toplam kapasitede %21 artış gerçekleşmesi bekleniyor"

"Sağlam bilanço yapısı. 2024 yıl sonu itibariyle 114 milyar TL net nakit pozisyonuna sahip olan Şirket, BIST 30 endeksinde yer alan finans dışı şirketler ile karşılaştırıldığında net nakit/borç pozisyonunun piyasa değerine oranına göre ilk sırada yer almaktadır. Net nakit pozisyonu mevcut piyasa değerinin %29’una denk gelmektedir."

"Güçlü 1Ç25 sonuçları. Enka İnşaat’ın 1Ç25’te yıllık bazda %62 artışla 29.489 milyon TL satış geliri, %23,2 marj ve %130 büyüme ile 6.853 milyon TL FAVÖK ve yıllık %67 artış ile 7.815 milyon TL net kar açıklayacağını tahmin ediyoruz."

"Riskler. i) faaliyet gösterdiği coğrafyalarda yaşanabilecek jeopolitik riskler ii) beklentimizin altında sipariş hacmi iii) projelerde aksama ve iv) küresel faiz indirim döngüsünün sekteye uğraması sonucunda yatırım portföyü kaynaklı değer düşüklüğü değerlememiz açısından başlıca risk unsurları konumunda bulunuyor"

"Enka İnşaat, mühendislik & inşaat, enerji, gayrimenkul ve ticaret alanlarında faaliyet gösterirken, Şirket’in faaliyet gösterdiği işkollarına göre son gelişmeler ve beklentilerimiz aşağıdaki gibidir:"

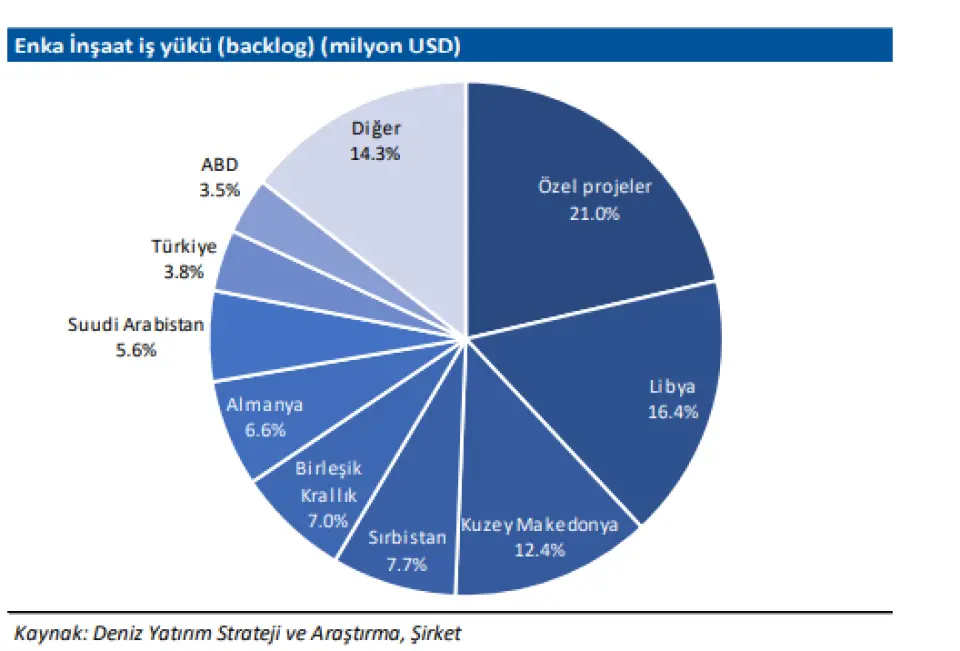

"Şirket’in kuruluşundan günümüze kadar 2.000’den fazla projenin tamamlandığı inşaat işkolunda, Enka açısından önemli bir pazar olan Rusya’ya uygulanan yaptırımlara karşılık son üç yılda toplam 6.229 milyon USD satış geliri ve ortalama %20,3 marj ile 1.255 milyon USD FAVÖK üretildi. İnşaat işkolunda iş yükü ise son 5 yılda %16 yıllık bileşik büyüme oranı yakalarken, 2024 yılında da 2023 yılındaki 4.968 milyon USD seviyesinden 5.834 milyon USD seviyesine yükseldi. İş yükünün ülkelere göre dağılımında %16,4 ile Libya, %12,4 ile Kuzey Makedonya ve %7,7 ile Sırbistan ön plana çıkıyor"

"Şirket’in kuruluşundan günümüze kadar 2.000’den fazla projenin tamamlandığı inşaat işkolunda, Enka açısından önemli bir pazar olan Rusya’ya uygulanan yaptırımlara karşılık son üç yılda toplam 6.229 milyon USD satış geliri ve ortalama %20,3 marj ile 1.255 milyon USD FAVÖK üretildi. İnşaat işkolunda iş yükü ise son 5 yılda %16 yıllık bileşik büyüme oranı yakalarken, 2024 yılında da 2023 yılındaki 4.968 milyon USD seviyesinden 5.834 milyon USD seviyesine yükseldi. İş yükünün ülkelere göre dağılımında %16,4 ile Libya, %12,4 ile Kuzey Makedonya ve %7,7 ile Sırbistan ön plana çıkıyor"

"Makro varsayımlarımızda gerçekleştirdiğimiz değişiklikler sonucunda Enka İnşaat için tahminlerimizde revizyona gittik. 2025 ve 2026 yılı tahminlerimizi sırasıyla ortalama %7 ve %9 yukarı yönlü güncelledik. Söz konusu değişiklikleri aşağıdaki tabloda görebilirsiniz"

Detaylar

Hisse için hedef fiyat 85.00 TL olarak açıklandı.Yatırımcılara "AL" tavsiyesi verildi.

Şirket Raporu

Enka İnşaat (ENKAI TI)AL – Hedef fiyat: 85,00 (12-ay)

"Enka İnşaat’ın, güçlü bilanço yapısı sayesinde 2024 yılını olumlu performans ile tamamlamasının ardından 2025 yılında da ön planda kalmaya devam edeceğini düşünüyoruz. Enka İnşaat’ı i) inşaat işkolunda devam eden güçlü büyümesi ii) Avrupa’da artması beklenen altyapı harcamaları iii) olası Rusya-Ukrayna barışı ve hem yatırımcı algılamasında yaratabileceği olumlu etki hem de ortaya çıkarabileceği potansiyel projeler iv) enerji işkolunda toparlanma ve yeni yatırımlar ve iv) sağlam bilançosu dolayısıyla beğeniyoruz."

"Bu çerçevede, makro tahminlerimizdeki değişiklik neticesinde Enka İnşaat için 12-aylık hedef fiyatımızı 78,00 TL’den 85,00 TL’ye yükseltirken, önerimizi AL olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %39 üzerinde performans sergilemiştir. 2025 tahminlerimize göre hisse, 11,3x F/K ve 8,8x FD/FAVÖK çarpanları ile işlem görmektedir."

"İnşaat işkolunda devam eden büyüme. Şirket’in en önemli işkolu olan inşaatta kesintisiz gelir büyümesi son 6 yıldır devam ediyor. Şirket, 2024 yılında %10 büyüme ile 2.254 milyon USD gelir ve %18,9 marj ile 426 milyon USD FAVÖK kaydetti. 2023 yıl sonunda 4.968 milyon USD, 2024 yıl sonunda da 5.834 milyon USD iş yükü (backlog) büyüklüğüne sahip olan Şirket, dünyanın birçok bölgesinde projeleri yakından takip ederken, mevcut iş yükü ve paralelinde gelir büyümesini sürdüreceğini öngörüyoruz."

"Enerji işkolunda yeni yatırımlar. Mevcut durumda Adapazarı, Gebze ve İzmir’de olmak üzere toplam 3 adet doğal gaz kombine çevrim santralinde (DGKÇS) yaklaşık 4,1 GW kapasiteye sahip olan Şirket’in, enerji alanındaki yatırımlarını sürdürürken, 850 MW kapasiteye sahip olan Kırklareli DGKÇS’nin 2025 yılının son çeyreğinde, 40 MW kapasiteye sahip olan Bulgaristan’daki Kameno GES’in de 2025 yılının ikinci çeyreğinde devreye alınması öngörülüyor. Böylece, toplam kapasitede %21 artış gerçekleşmesi bekleniyor"

"Sağlam bilanço yapısı. 2024 yıl sonu itibariyle 114 milyar TL net nakit pozisyonuna sahip olan Şirket, BIST 30 endeksinde yer alan finans dışı şirketler ile karşılaştırıldığında net nakit/borç pozisyonunun piyasa değerine oranına göre ilk sırada yer almaktadır. Net nakit pozisyonu mevcut piyasa değerinin %29’una denk gelmektedir."

"Güçlü 1Ç25 sonuçları. Enka İnşaat’ın 1Ç25’te yıllık bazda %62 artışla 29.489 milyon TL satış geliri, %23,2 marj ve %130 büyüme ile 6.853 milyon TL FAVÖK ve yıllık %67 artış ile 7.815 milyon TL net kar açıklayacağını tahmin ediyoruz."

"Riskler. i) faaliyet gösterdiği coğrafyalarda yaşanabilecek jeopolitik riskler ii) beklentimizin altında sipariş hacmi iii) projelerde aksama ve iv) küresel faiz indirim döngüsünün sekteye uğraması sonucunda yatırım portföyü kaynaklı değer düşüklüğü değerlememiz açısından başlıca risk unsurları konumunda bulunuyor"

"Enka İnşaat, mühendislik & inşaat, enerji, gayrimenkul ve ticaret alanlarında faaliyet gösterirken, Şirket’in faaliyet gösterdiği işkollarına göre son gelişmeler ve beklentilerimiz aşağıdaki gibidir:"

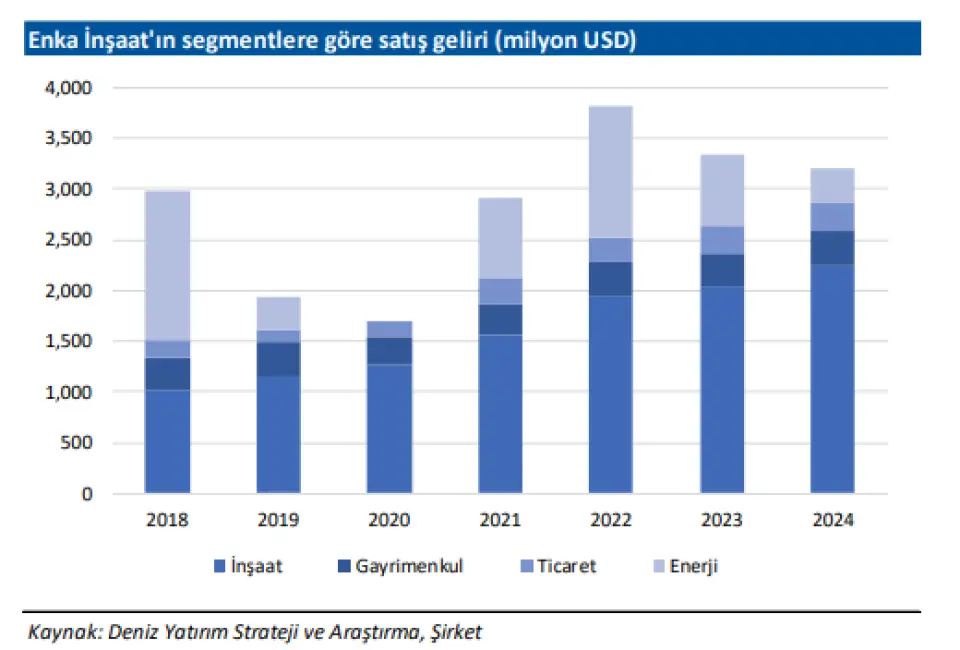

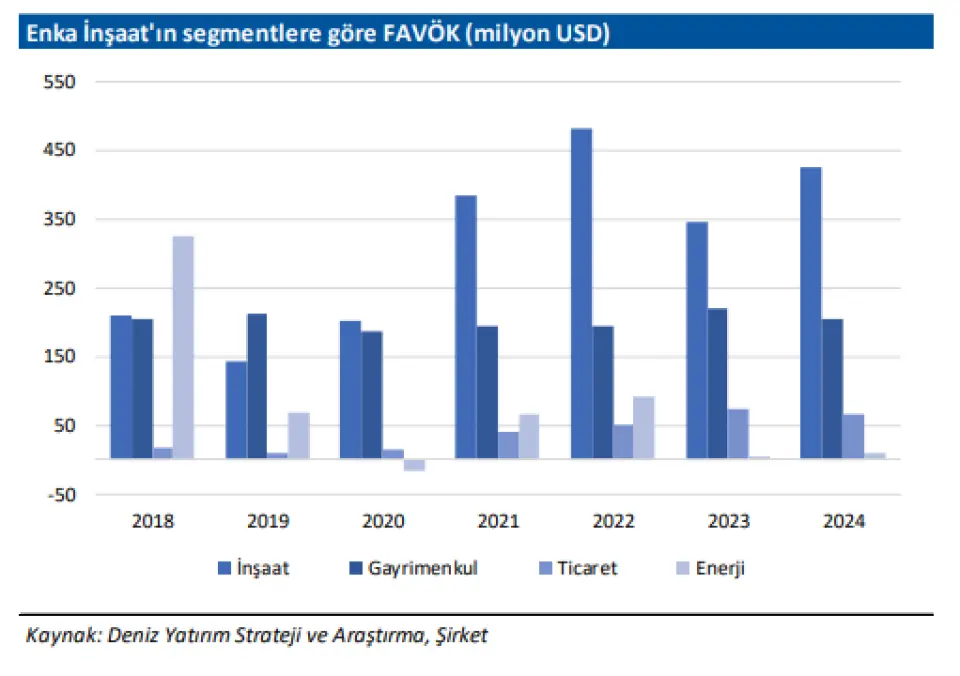

- Mühendislik & inşaat: %74 satış geliri ve %60 FAVÖK payı ile Şirket’in işkolları arasında en genişi olan bu alanda kesintisiz gelir büyümesi son 6 yıldır devam ediyor. Şirket, 2024 yılında %10 büyüme ile 2.254 milyon USD gelir elde ederken, %18,9 marj ile 426 milyon USD FAVÖK kaydetti. 2023 yıl sonunda 4.968 milyon USD, 2024 yıl sonunda da 5.834 milyon USD iş yükü büyüklüğüne sahip olan Şirket, dünyanın birçok bölgesinde projeleri yakından takip ederken, mevcut iş yükü ve paralelinde gelir büyümesini sürdüreceğini öngörüyoruz. Ayrıca, Avrupa’da artırılması planlanan altyapı harcamaları da yeni proje elde edilmesi noktasında destekleyici unsur konumunda bulunuyor. Diğer yandan, Şirket, Aralık 2024’te yaptığı açıklamada Gürcistan’daki Namakhvani Cascade HES projesine ilişkin 383,2 milyon USD tutarında tazminat kazanıldığını belirtmişti. Söz konusu süreç devam ederken, ödeme sürecine ilişkin belirsizlik nedeniyle ilgili tutarı modelimize dahil etmediğimizi ve net kar açısından yukarı yönlü potansiyel taşıdığını belirtmek isteriz.

- Enerji: Şirket açısından bir diğer önemli işkolu olan enerji alanında 2024 yılı da 2023 yılına benzer şekilde zayıf geçti. Hem üretimde azalış hem de fiyatların zayıf seyretmesi ile 2024 yılında enerji işkolunda kaydedilen satış geliri %53 azalışla 328 milyon USD seviyesine geriledi. Ancak, 2024 yılının ikinci yarısında karlılıkta toparlanma olduğunu ve eksi FAVÖK üreten işkolunun yılın son iki çeyreğinde %10’lu marjları yakaladığını belirtmek isteriz. Ayrıca, EPİAŞ verileri Şirket’in elektrik üretiminin hem çeyreksel hem de yıllık bazda arttığına işaret ediyor. Bu çerçevede, 2025 yılının hem satış geliri hem de karlılık anlamında 2024 yılından daha iyi bir yıl olacağı düşüncesindeyiz. Diğer yandan, mevcut durumda Adapazarı, Gebze ve İzmir’de olmak üzere toplam 3 adet doğal gaz kombine çevrim santralinde (DGKÇS) yaklaşık 4,1 GW kapasitesi ile Türkiye’nin elektrik talebinin %10’una yakınını karşılama potansiyeline sahip olan Şirket, enerji alanındaki yatırımlarını sürdürüyor. 850 MW kapasiteye sahip olan Kırklareli DGKÇS’nin 2025 yılının son çeyreğinde, 40 MW kapasiteye sahip olan Bulgaristan’daki Kameno GES’in de 2025 yılının ikinci çeyreğinde devreye alınması öngörülüyor. Böylece, toplam kapasitede %21 artış gerçekleşmesi bekleniyor. Söz konusu santrallerin finansallara katkısı 2025 yılında görülecek ve ilk tam yıl katkı ise 2026 yılında gerçekleşecek.

- Gayrimenkul: Rusya’da 393.000 m2 ofis ve 378.000 m2 perakende kiralanabilir alana sahip olan Enka, gayrimenkul işkolunda sürdürülebilir ve istikrarlı gelir ve karlılık ile faaliyetini sürdürmektedir. Şirket, 2024 yılında 335 milyon USD satış geliri (2023: 324 milyon USD) ve %61,5 marj ile 206 milyon USD FAVÖK (2023: %67,9 marj ile 220 milyon USD) elde etti. Önümüzdeki yıllarda da benzer istikrarlı yapısını sürdüreceğini tahmin ediyoruz.

- Ticaret: Satış geliri ve FAVÖK içinde %9 paya sahip olan bu alanda Şirket, ağırlıklı olarak inşaat ve endüstriyel makine ve ekipmanların satışını gerçekleştiriyor. 2024 yılında %1 artış ile 279 milyon USD satış geliri ve %12 azalışla 66 milyon USD FAVÖK katkısı sunan bu işkolunun, iç tüketimde devam eden zayıflık nedeniyle 2025 yılı katkısında da önemli bir değişiklik beklemiyoruz.

"Şirket’in kuruluşundan günümüze kadar 2.000’den fazla projenin tamamlandığı inşaat işkolunda, Enka açısından önemli bir pazar olan Rusya’ya uygulanan yaptırımlara karşılık son üç yılda toplam 6.229 milyon USD satış geliri ve ortalama %20,3 marj ile 1.255 milyon USD FAVÖK üretildi. İnşaat işkolunda iş yükü ise son 5 yılda %16 yıllık bileşik büyüme oranı yakalarken, 2024 yılında da 2023 yılındaki 4.968 milyon USD seviyesinden 5.834 milyon USD seviyesine yükseldi. İş yükünün ülkelere göre dağılımında %16,4 ile Libya, %12,4 ile Kuzey Makedonya ve %7,7 ile Sırbistan ön plana çıkıyor"

Tahminler

"Makro varsayımlarımızda gerçekleştirdiğimiz değişiklikler sonucunda Enka İnşaat için tahminlerimizde revizyona gittik. 2025 ve 2026 yılı tahminlerimizi sırasıyla ortalama %7 ve %9 yukarı yönlü güncelledik. Söz konusu değişiklikleri aşağıdaki tabloda görebilirsiniz"

Kaynak: