DİKKAT! Coca Cola Hissesinde %81 Kazanç Fırsatı! Hedef 85,30 TL!

DİKKAT! Coca Cola Hissesinde %81 Kazanç Fırsatı! Hedef 85,30 TL! Gedik Yatırım CCOLA hissesi için tespit ettiği hedef fiyatı açıkladı. Kurum hisseden büyük beklenti içinde.

Yayınlama Tarihi: 10.10.2025 15:45

—

Son Güncelleme: 10.10.2025 15:45

DİKKAT! Coca Cola Hissesinde %81 Kazanç Fırsatı! Hedef 85,30 TL! Gedik Yatırım CCOLA hissesi için tespit ettiği hedef fiyatı açıkladı. Kurum hisseden büyük beklenti içinde.

Hedef Yüksek Hisse Model Portföyde

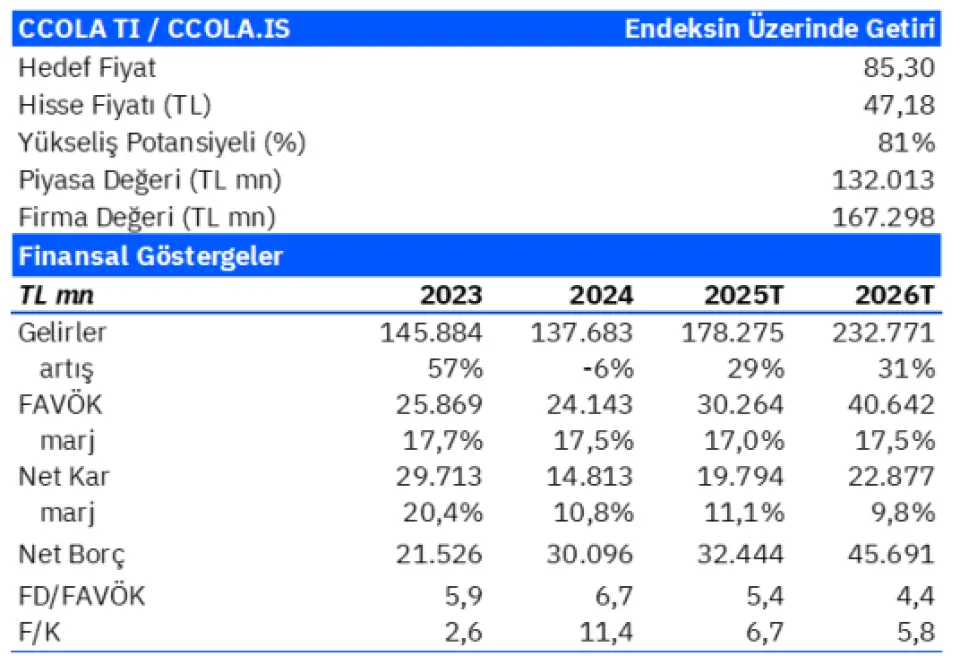

Gedik Yatırım, bu günlerde 47 TL civarı işlem gören CCOLA hissesi için 85,30 TL hedef fiyat açıkladı. Hisseyi model portföyünde de bulunduran kurum hissede %81 kazanç potansiyeli görüyor.

Gedik Yatırım Coca Cola CCOLA raporu

➢ Görünüm ve Beklentiler: Marj ve satış hacminde zayıf geçen 12 ayın ardından 2025 yılının ikinci yarısında marjlarda ve nakit akışında toparlama görüşümüzü koruyor ve, eğilimin 2026 yılında devam etmesini beklemekteyiz. Şirket 2025’te; satış hacminin konsolide bazda orta tek haneli büyümesini, kur ayarlı net satış gelirinin düşük 20'lerde büyümesini ve FAVÖK marjının yatay kalmasını beklemektedir.

➢ Tahminlerimiz ve Finansal Analiz: Zayıf ilk yarıya rağmen, tahminlerimiz şirketin beklentilerinden daha muhafazakar kalmaya devam ediyor. Satış gelirleri tahminlerimiz şirketle uyumlu iken, FAVÖK marjı tahminimiz 90bp daha düşüktür. Stok ve ürün gamı ve operasyonel giderler istisnai bir şekilde yönetildiği için, yıl sonunda tahminlerimizde yukarı yönlü bir potansiyel de oluşabilir. 2025'in bir kısmında reel ürün fiyatlarında düşüş varsayımımız, marj daralması varsayımımızın ana nedenidir. Modelimizde şirket için %17,3'lük sürdürülebilir FAVÖK marjı varsayıyoruz. Güçlü net işletme sermayesi yönetimi sayesinde net bor Net Borç/FAVÖK oranının önümüzdeki dönemde 1,1-1,4x aralığında kalmasını bekleriz.

➢ Hedef fiyatımızı %81 yükseliş potansiyeli ile 85.3 TL’de korumaya devam ediyoruz: Şirket, global benzerlerine kıyasla 2025T FD/FAVÖK’de %59 ve 2025T F/K oranında %52 iskontolu işlem görmektedir. Reel FAVÖK büyüme oranı 2025 yılında global benzerlerinin gerisinde kalabilir, ancak 2026 tahminlerimize göre trend tam tersi olacaktır Sonuç olarak, marjların dibi gördüğünü, düşük döngünün fiyatlandığına ve son 1 yıllık %23'luk piyasaya göre düşük performansın ardından 2Y25'teki iyileşmenin hisse için orta vadeli bir katalizör olabileceğine inanıyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Hedef Yüksek Hisse Model Portföyde

Gedik Yatırım, bu günlerde 47 TL civarı işlem gören CCOLA hissesi için 85,30 TL hedef fiyat açıkladı. Hisseyi model portföyünde de bulunduran kurum hissede %81 kazanç potansiyeli görüyor.

Gedik Yatırım Coca Cola CCOLA raporu

➢ Görünüm ve Beklentiler: Marj ve satış hacminde zayıf geçen 12 ayın ardından 2025 yılının ikinci yarısında marjlarda ve nakit akışında toparlama görüşümüzü koruyor ve, eğilimin 2026 yılında devam etmesini beklemekteyiz. Şirket 2025’te; satış hacminin konsolide bazda orta tek haneli büyümesini, kur ayarlı net satış gelirinin düşük 20'lerde büyümesini ve FAVÖK marjının yatay kalmasını beklemektedir.

➢ Tahminlerimiz ve Finansal Analiz: Zayıf ilk yarıya rağmen, tahminlerimiz şirketin beklentilerinden daha muhafazakar kalmaya devam ediyor. Satış gelirleri tahminlerimiz şirketle uyumlu iken, FAVÖK marjı tahminimiz 90bp daha düşüktür. Stok ve ürün gamı ve operasyonel giderler istisnai bir şekilde yönetildiği için, yıl sonunda tahminlerimizde yukarı yönlü bir potansiyel de oluşabilir. 2025'in bir kısmında reel ürün fiyatlarında düşüş varsayımımız, marj daralması varsayımımızın ana nedenidir. Modelimizde şirket için %17,3'lük sürdürülebilir FAVÖK marjı varsayıyoruz. Güçlü net işletme sermayesi yönetimi sayesinde net bor Net Borç/FAVÖK oranının önümüzdeki dönemde 1,1-1,4x aralığında kalmasını bekleriz.

➢ Hedef fiyatımızı %81 yükseliş potansiyeli ile 85.3 TL’de korumaya devam ediyoruz: Şirket, global benzerlerine kıyasla 2025T FD/FAVÖK’de %59 ve 2025T F/K oranında %52 iskontolu işlem görmektedir. Reel FAVÖK büyüme oranı 2025 yılında global benzerlerinin gerisinde kalabilir, ancak 2026 tahminlerimize göre trend tam tersi olacaktır Sonuç olarak, marjların dibi gördüğünü, düşük döngünün fiyatlandığına ve son 1 yıllık %23'luk piyasaya göre düşük performansın ardından 2Y25'teki iyileşmenin hisse için orta vadeli bir katalizör olabileceğine inanıyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!