Dikkat! Pegasus PGSUS Hissesinde Hedef Fiyat Düşürüldü!

Dikkat! Pegasus PGSUS Hissesinde Hedef Fiyat Düşürüldü! İnfo Yatırım PGSUS için 368,50 TL hedef fiyat açıklamıştı. Kurum hedef fiyatta düşüş yaptı ve kazanç potansiyeli de azaldı.

Yayınlama Tarihi: 21.01.2026 11:45

—

Son Güncelleme: 21.01.2026 11:45

Dikkat! Pegasus PGSUS Hissesinde Hedef Fiyat Düşürüldü! İnfo Yatırım PGSUS için 368,50 TL hedef fiyat açıklamıştı. Kurum hedef fiyatta düşüş yaptı ve kazanç potansiyeli de azaldı.

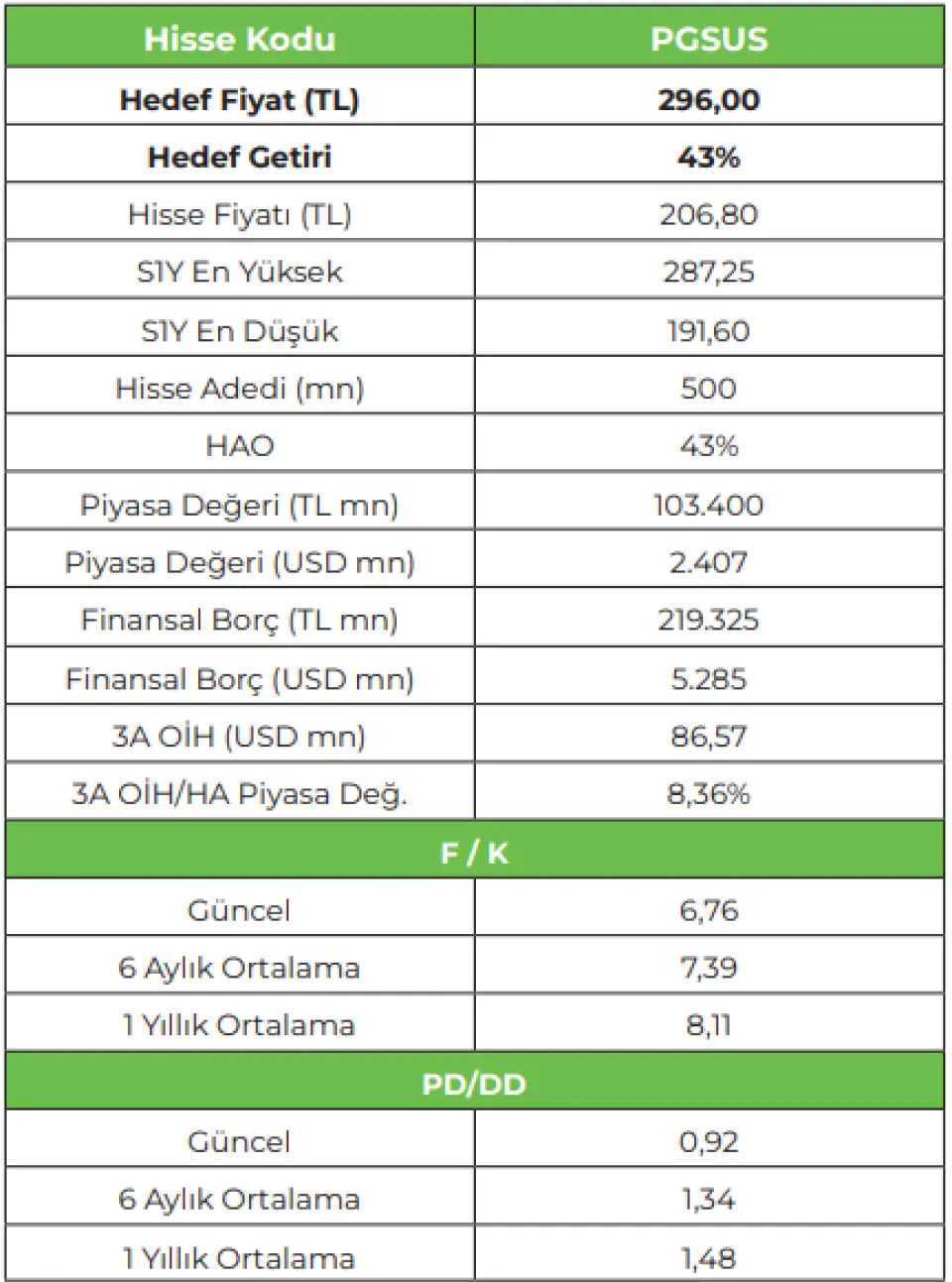

İnfo Yatırım PGSUS için 368,50 TL vermiş olduğı hedef fiyatı,296 TL ye düşürdü. Kurum hisseyi hala model portföyünde tutuyor ancak bu yeni hedef hissede beklenen kazancı %43 oranına kadar düşürdü.

İnfo Yatırım Pegasus PGSUS raporu

Hedef Fiyat: 296,00 TL (Eski: 368,50 TL), %43,1 Getiri Potansiyeli.

Pegasus, Türkiye’de low-cost modelinin öncüsü olarak genç filosuyla öne çıkıyor. 2025 yılında geleceğe dair önemli bir adım atan şirket, Çekya merkezli Smartwings’i bünyesine katacağını açıkladı. Özellikle üreticilerin uçak teslimatlarını artırsa da talebe yeterince yetişememesi bu tarz satın almaları daha anlamlı hale getiriyor. Sürecin 2026 yılı ortasında tamamlanması öngörülürken, tam konsolidasyona konu olacak şirketin halka kapalı olması nedeniyle değerlememizde dikkate almadık.

2026 tahminlerimizde IATA ile mutabık olarak birim biletleme ve yan gelirlerde reel getiri öngörmüyoruz. 2026 yılının rekabet yoğun geçeceğini, ancak şirketin azalan petrol fiyatları ve kapasite artışıyla yılı karlılık anlamında sorunsuz atlatabileceğini düşünüyoruz.

2026 tahminlerimize göre, hisse 6x FD/FAVÖK çarpanından işlem görmektedir.

İnfo Yatırım PGSUS için 368,50 TL vermiş olduğı hedef fiyatı,296 TL ye düşürdü. Kurum hisseyi hala model portföyünde tutuyor ancak bu yeni hedef hissede beklenen kazancı %43 oranına kadar düşürdü.

İnfo Yatırım Pegasus PGSUS raporu

Hedef Fiyat: 296,00 TL (Eski: 368,50 TL), %43,1 Getiri Potansiyeli.

Pegasus, Türkiye’de low-cost modelinin öncüsü olarak genç filosuyla öne çıkıyor. 2025 yılında geleceğe dair önemli bir adım atan şirket, Çekya merkezli Smartwings’i bünyesine katacağını açıkladı. Özellikle üreticilerin uçak teslimatlarını artırsa da talebe yeterince yetişememesi bu tarz satın almaları daha anlamlı hale getiriyor. Sürecin 2026 yılı ortasında tamamlanması öngörülürken, tam konsolidasyona konu olacak şirketin halka kapalı olması nedeniyle değerlememizde dikkate almadık.

2026 tahminlerimizde IATA ile mutabık olarak birim biletleme ve yan gelirlerde reel getiri öngörmüyoruz. 2026 yılının rekabet yoğun geçeceğini, ancak şirketin azalan petrol fiyatları ve kapasite artışıyla yılı karlılık anlamında sorunsuz atlatabileceğini düşünüyoruz.

2026 tahminlerimize göre, hisse 6x FD/FAVÖK çarpanından işlem görmektedir.