Dünya Devi Şişecam Karını Düşürdü Ama Borsada Hedef Fiyatı Arttı

Dünya Devi Şişecam Karını Düşürdü Ama Borsada Hedef Fiyatı Arttı. Borsa şirketleri 6 aylık bilançolarını halka açıklamaya devam ediyor. Dünya devi Şişecam SISE 6 aylık bilançosunu açıkladı. Şirketin karlılığında düşüş yaşandı.

Yayınlama Tarihi: 18.08.2025 15:30

—

Son Güncelleme: 18.08.2025 15:30

Dünya Devi Şişecam Karını Düşürdü Ama Borsada Hedef Fiyatı Arttı. Borsa şirketleri 6 aylık bilançolarını halka açıklamaya devam ediyor. Dünya devi Şişecam SISE 6 aylık bilançosunu açıkladı. Şirketin karlılığında düşüş yaşandı.

SISE geçen yıl 6 aylık bilançosunda 6,5 milyar Lira kar açıklamıştı. Şirket bu yıl 6 aylıkta karlılıkta %39 düşüş kaydetti ve 3 milyar 981 milyon Lira kar açıkladı.

Şirketin karlılığında düşüş yaşandı ancak hedef fiyat yükseldi. Şeker Yatırım daha önceden hisseye verdiği 50 Lira hedef fiyatı revize etti ve 55 Liraya yükseltti.

Bu hedef fiyatla hissede oluşan kazanç potansiyeli de %37,7 oldu.

Şeker Yatırım SISE raporu:

Şişecam 2Ç25’te, piyasa medyan beklentisi olan 413mn TL ve bizim beklentimiz olan 1.300mn TL’nin oldukça üzerinde 2.652mn TL net dönem karı açıkladı (2Ç24: 3.123mn TL net kar). Bu çeyrekte maliyet yönetimi ve verimlilik artırıcı önlemler sayesinde güçlenen operasyonel karlılığın yanı sıra kur farkı geliri kaynaklı nette 1.620mn TL diğer gelirler kalemindeki artış, yatırım amaçlı gayrimenkul değerleme karlarının etkisiyle yatırım faaliyetlerinden gelirlerdeki artış ve daha yüksek parasal pozisyon kazancı net karı destekleyen unsurlar olarak öne çıktı. Buna karşın net finansman gideri ve dönem vergi giderindeki artış net karı baskıladı.

Şirket’in 2Ç25’te net satış gelirleri yıllık bazda %6,8 düşüşle 52.580 milyon TL seviyesinde gerçekleşti (2Ç24: 56.447mn TL). Şişecam’ın net satış gelirleri piyasa medyan beklentisi olan 50.056mn TL ve 47.500mn TL seviyesinde bulunan beklentimizin üzerinde gerçekleşti. Mimari Cam iş kolu segmentinde %5’lik hacim daralması gerçekleşti ve yıllık bazda %4 daralarak 11.881mn TL oldu. Cam ambalaj segmenti %9 hacim büyümesi ile birlikte yıllık bazda %14 artışla 12.514mn TL gerçekleşti.

Diğer taraftan, enerji segmenti satış hacim daralması hem de zayıf fiyatlandırma etkisiyle düşüş gösterdi. 2025'in 2. çeyreğinde, Şişecam'ın konsolide soda külü üretimi, bu çeyrekte ve karşılaştırmalı dönemde farklı tesislerde gerçekleştirilen planlı bakım çalışmaları nedeniyle yıllık bazda sabit kaldı. Asya pazarlarında ve Afrika'da talepte bir düşüş gözlemlenirken, dünyanın geri kalanında istikrarlı talep seviyeleri korundu. 2025'in 2. çeyreğinde, Şişecam'ın konsolide soda külü satış hacmi yıllık %6 azaldı.

Yurt içi satış hacmi, esas olarak talep eğilimlerinden yararlanmayı amaçlayan yeni müşteri kazanımları yoluyla genişleyen müşteri tabanı sayesinde yıllık %6 arttı. Buna karşılık, uluslararası satışlar, Avrupa’daki düşük talep ve yoğun rekabet ortamında Orta Doğu ve Afrika bölgesinde agresif fiyatlandırmadan kaçınma yönündeki stratejik tercih nedeniyle %7 azaldı. Soda külü fiyatları yıllık bazda neredeyse aynı seviyede kalırken, ABD doları cinsinden bir önceki çeyreğe kıyasla %2 oranında artış gösterdi.

TMS-29 etkisi dahil FAVÖK 2Ç25’te yıllık bazda %79,2 artışla 5.283 milyon TL seviyesinde gerçekleşti – maliyet yönetimi ve verimlilik artırıcı önlemler sayesinde güçlü FAVÖK rakamı açıkladı (2Ç24:2.948mnTL). Açıklanan FAVÖK rakamı beklentimiz olan 2.600mn TL ve piyasanın medyan beklentisi olan 3.184mn TL’nin oldukça üzerinde gerçekleşti. Şişecam’ın 2Ç25’te Brüt kar marjı %29,4 seviyesine yükselirken, FAVÖK marjı %10 ve net kar marjı ise %5 seviyesine yükseldi (2Ç24’te sırasıyla %23,2,%5,2, %5,5).

Net borç arttı… Şirketin net borcu 2025/03 sonundaki 106.230mn TL seviyesinden, 112.548mn TL seviyesine yükseldi. Net borç/FAVÖK rasyosu 8.35x seviyesinde bulunmaktadır. Ancak, önümüzdeki dönemlerde faizlerdeki gerileme ve FAVÖK’deki artışın devam etmesi durumunda bu oranda düşüş olabileceğini öngörmekteyiz.

Şirketin bu çeyrekte maliyet yönetimi ve verimlilik artırıcı önlemleri sayesinde güçlenen operasyonel performansı sonucu en kötünün geride kaldığını söyleyebiliriz. Bununla birlikte beklentilerin üzerinde açıklanan kar ve FAVÖK rakamlarının kısa vadede hisse fiyatlamasına etkisinin pozitif olmasını bekliyoruz.

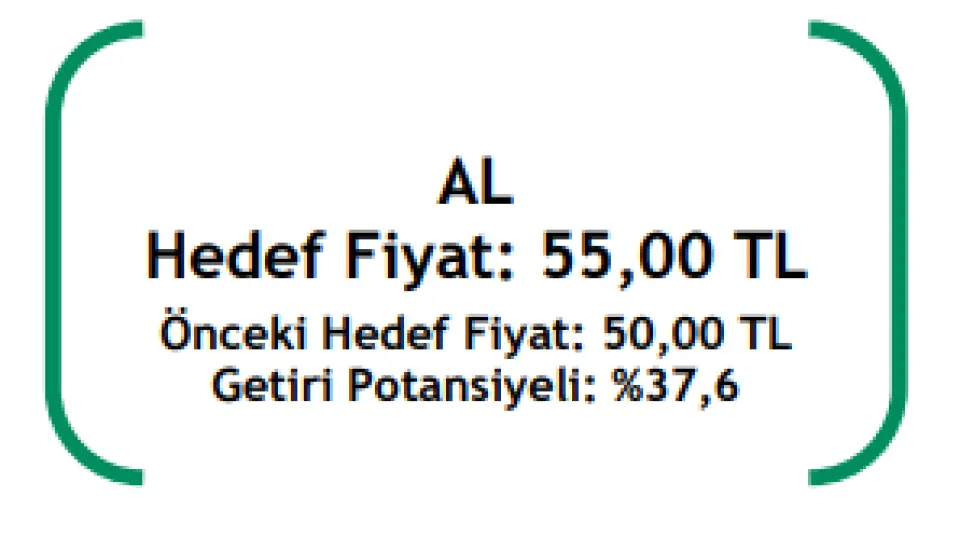

Sonuç olarak 2Ç25 finansalları sonrası, 12 aylık hedef fiyatımızı 50,00 TL seviyesinden 55,00 TL seviyesine revize ediyoruz. 15 Ağustos 2025 kapanışına göre %37,6 getiri potansiyeli taşırken AL tavsiyemizi sürdürüyoruz.

SISE geçen yıl 6 aylık bilançosunda 6,5 milyar Lira kar açıklamıştı. Şirket bu yıl 6 aylıkta karlılıkta %39 düşüş kaydetti ve 3 milyar 981 milyon Lira kar açıkladı.

Şirketin karlılığında düşüş yaşandı ancak hedef fiyat yükseldi. Şeker Yatırım daha önceden hisseye verdiği 50 Lira hedef fiyatı revize etti ve 55 Liraya yükseltti.

Bu hedef fiyatla hissede oluşan kazanç potansiyeli de %37,7 oldu.

Şeker Yatırım SISE raporu:

Şişecam 2Ç25’te, piyasa medyan beklentisi olan 413mn TL ve bizim beklentimiz olan 1.300mn TL’nin oldukça üzerinde 2.652mn TL net dönem karı açıkladı (2Ç24: 3.123mn TL net kar). Bu çeyrekte maliyet yönetimi ve verimlilik artırıcı önlemler sayesinde güçlenen operasyonel karlılığın yanı sıra kur farkı geliri kaynaklı nette 1.620mn TL diğer gelirler kalemindeki artış, yatırım amaçlı gayrimenkul değerleme karlarının etkisiyle yatırım faaliyetlerinden gelirlerdeki artış ve daha yüksek parasal pozisyon kazancı net karı destekleyen unsurlar olarak öne çıktı. Buna karşın net finansman gideri ve dönem vergi giderindeki artış net karı baskıladı.

Şirket’in 2Ç25’te net satış gelirleri yıllık bazda %6,8 düşüşle 52.580 milyon TL seviyesinde gerçekleşti (2Ç24: 56.447mn TL). Şişecam’ın net satış gelirleri piyasa medyan beklentisi olan 50.056mn TL ve 47.500mn TL seviyesinde bulunan beklentimizin üzerinde gerçekleşti. Mimari Cam iş kolu segmentinde %5’lik hacim daralması gerçekleşti ve yıllık bazda %4 daralarak 11.881mn TL oldu. Cam ambalaj segmenti %9 hacim büyümesi ile birlikte yıllık bazda %14 artışla 12.514mn TL gerçekleşti.

Diğer taraftan, enerji segmenti satış hacim daralması hem de zayıf fiyatlandırma etkisiyle düşüş gösterdi. 2025'in 2. çeyreğinde, Şişecam'ın konsolide soda külü üretimi, bu çeyrekte ve karşılaştırmalı dönemde farklı tesislerde gerçekleştirilen planlı bakım çalışmaları nedeniyle yıllık bazda sabit kaldı. Asya pazarlarında ve Afrika'da talepte bir düşüş gözlemlenirken, dünyanın geri kalanında istikrarlı talep seviyeleri korundu. 2025'in 2. çeyreğinde, Şişecam'ın konsolide soda külü satış hacmi yıllık %6 azaldı.

Yurt içi satış hacmi, esas olarak talep eğilimlerinden yararlanmayı amaçlayan yeni müşteri kazanımları yoluyla genişleyen müşteri tabanı sayesinde yıllık %6 arttı. Buna karşılık, uluslararası satışlar, Avrupa’daki düşük talep ve yoğun rekabet ortamında Orta Doğu ve Afrika bölgesinde agresif fiyatlandırmadan kaçınma yönündeki stratejik tercih nedeniyle %7 azaldı. Soda külü fiyatları yıllık bazda neredeyse aynı seviyede kalırken, ABD doları cinsinden bir önceki çeyreğe kıyasla %2 oranında artış gösterdi.

TMS-29 etkisi dahil FAVÖK 2Ç25’te yıllık bazda %79,2 artışla 5.283 milyon TL seviyesinde gerçekleşti – maliyet yönetimi ve verimlilik artırıcı önlemler sayesinde güçlü FAVÖK rakamı açıkladı (2Ç24:2.948mnTL). Açıklanan FAVÖK rakamı beklentimiz olan 2.600mn TL ve piyasanın medyan beklentisi olan 3.184mn TL’nin oldukça üzerinde gerçekleşti. Şişecam’ın 2Ç25’te Brüt kar marjı %29,4 seviyesine yükselirken, FAVÖK marjı %10 ve net kar marjı ise %5 seviyesine yükseldi (2Ç24’te sırasıyla %23,2,%5,2, %5,5).

Net borç arttı… Şirketin net borcu 2025/03 sonundaki 106.230mn TL seviyesinden, 112.548mn TL seviyesine yükseldi. Net borç/FAVÖK rasyosu 8.35x seviyesinde bulunmaktadır. Ancak, önümüzdeki dönemlerde faizlerdeki gerileme ve FAVÖK’deki artışın devam etmesi durumunda bu oranda düşüş olabileceğini öngörmekteyiz.

Şirketin bu çeyrekte maliyet yönetimi ve verimlilik artırıcı önlemleri sayesinde güçlenen operasyonel performansı sonucu en kötünün geride kaldığını söyleyebiliriz. Bununla birlikte beklentilerin üzerinde açıklanan kar ve FAVÖK rakamlarının kısa vadede hisse fiyatlamasına etkisinin pozitif olmasını bekliyoruz.

Sonuç olarak 2Ç25 finansalları sonrası, 12 aylık hedef fiyatımızı 50,00 TL seviyesinden 55,00 TL seviyesine revize ediyoruz. 15 Ağustos 2025 kapanışına göre %37,6 getiri potansiyeli taşırken AL tavsiyemizi sürdürüyoruz.