Gıda, Perakende ve Gyo Şirketleri 3. Çeyrek Bilanço Beklentileri

Gıda, Perakende ve Gyo Şirketleri 3. Çeyrek Bilanço Beklentileri. Borsa şirketleri 3. çeyrek finansal tablolarını açıklamaya başladı. Borsanın gıda, perakende ve gyo şirketlerinin bilanço beklentileri ne yönde?

Yayınlama Tarihi: 21.10.2025 16:45

—

Son Güncelleme: 21.10.2025 16:45

Gıda, Perakende ve Gyo Şirketleri 3. Çeyrek Bilanço Beklentileri. Borsa şirketleri 3. çeyrek finansal tablolarını açıklamaya başladı. Borsanın gıda, perakende ve gyo şirketlerinin bilanço beklentileri ne yönde?

Marbaş Menkul borsa şirketleri için bilanço beklenti raporunu yayınladı. Kurum gıda, perakende ve gyo şirketleri için ne yönde kar/zarar rakamları bekliyor?

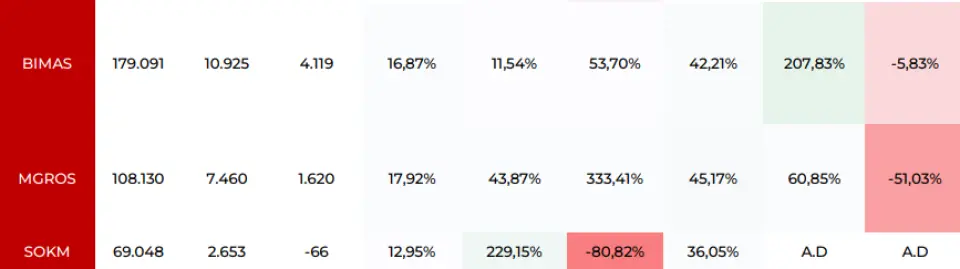

Perakende şirketleri

BIMAS: Yıllık bazda %15 hasılat büyümesi beklerken FAVOK'de etkin yönetim ve enflasyonla beraber güçlü büyüme tahmin ederken Net Kar için giderler kaynaklı yüksek baz ile beraber daralma beklemekteyiz. Yılın ikinci yarısı dezenflasyon etkisiyle büyüme hızında yavaşlama beklememize rağmen defansif konumunu koruduğunu düşünmekteyiz.

MGROS: Pazar payı kazanımı anlamında rekabetçi fiyatlandırma stratejisi izlense de mağaza büyümesi ve mağaza trafiği büyümesine paralel Satış ve FAVÖK'de reel büyüme beklemekteyiz. Her sene 250-350 mağaza açılışla beraber Pazar payını arttırmaya yönelik stratejinin devamını beklemekteyiz.

SOKM: Yıllık bazda %4,5 satış büyümesi beklerken yüksek bazdan dolayı FAVÖK'de güçlü büyüme beklemekteyiz.

Gıda sektörü

AEFES: 3Q25'in 2Q25'den daha zayıf geçmesini beklerken, iç pazardaki hacimsel daralma beklentisinden ve fiyatlandırma stratejisinden dolayı görece zayıf bir çeyrek beklemekteyiz. Karlılık anlamında ise faaliyet giderlerindeki iyileşmenin ve en güçlü çeyrek etkisiyle beraber karlılıkta hafif artış beklemekteyiz.

ARMGD: 85 bin ton bandında satış hesaplamakla birlikte fiyatlarda emtia bazlı düşüşler ve ağırlığın görece buğday ivmesi ve mercimekte olması nedeniyle sınırlamalar izleniyor. Ton başına hasılat 647 dolarlar bandında seyrediyor.

ATAKP: TAB faaliyetleri güçlü seyrederken diğer kanallardan beklenen iştah henüz oluşmadı. Stok artışları nedeniyle net parasal kayıpta artış takip edilebilir.

CCOLA: İç pazarda hacimsel daralma beklentimize karşılık konsolide anlamda hafif artış beklentisiyle beraber reel satış büyümesi beklemekteyiz. Genel fiyat stratejisi ve Pazar payı kazanımına yönelik planları doğrultusunda şirket beklentilerine paralel kademeli toparlanmanın devamını beklemekteyiz.

EFORC: Çay grubunda 3.sürgün de yapıldı. Net borçsuzluk varlığı nedeniyle net parasal kayıp nedeniyle net zarar sınırlı kalabilir. Gübre tarafı görece sakin kalırken maden tarafının canlı seyretmeyi sürdürdüğünü izliyoruz. Şirket yeni haliyle önümüzdeki dönemde pozitif ayrıştırmayı sürdürecek.

ELITE: Odak ihracat olsa da henüz netleşmeyen yapı varlığı nedeniyle 4.çeyreği bekleyen finansal izlenimi sürdürüyoruz. Reel büyüme iştahı devam ediyor.

GOKNR: Görece toparlanma iştahında olan tonaj varlığı doğrultusunda dengelenen finansallar izlemeyi sürdürüyoruz. Yılsonu görece yeni dönüşümlerle birlikte pozitif ayrışması beklenebilir.

GUNDG: Düşük fiyatlama ve stabil iştah kaldığı yerden devam ediyor. Perakende satım noktalarında doğal olarak iskontolu fiyatlama etkileşimi gelirlerde beklenenden daha az yansımaya neden oluyor.

KRVGD: Karlılık odağına geçen şirketin bu dönemde özellikle Polonya operasyonlarında karsız ürünleri devre dışı bırakması ve satması süreci işletme sermayesinin selektif yönetimine sebebiyet vererek pozitif iştahı artıracaktır.

TATGD: Domatesin etkin olduğu üretim ve satış sezonu takip ediliyor. Burada özellikle FAVÖK'de en iyi canlı çeyrek etkileşimi izlenebilir. 2025'e yönelik beklentilerin tutturulma olasılığı artıyor.

TBORG: 3.çeyrek mevsimsellik bakımından en canlı çeyrek olarak takip ediyoruz. Bu doğrultuda şirket iskontolu fiyatlama etkileşimine gitse de talep fonksiyonun hacimlerde canlı kaldığını izliyoruz

ULKER: Hacimdeki %5'lik büyüme beklentisinin yansıması olarak gelir ve FAVOK tarafında büyüme beklemekteyiz.

Gyo sektörü:

AHSGY: Kümülatif pozitif yapı kaldığı yerden devam ediyor. Net aktif değerin kademeli şekilde 7,12 milyar TL seviyesine ulaşacağını değerlendiriyoruz.

AKFGY: 10 milyon avro hasılat, 9 milyon avro FAVÖK ve 3 milyon avro net kar

AKSGY: İpotekli kredi akdedimleri süregelmeye devam etse de baz gelir etkisiyle birlikte gelir kompozisyonunda fazla bir endişe görünmüyor. Ödemeler tarafında faiz farkı yazımı söz konusu olduğunda negatif ayrışmalar izlenebilir. Yılsonunda 42,59 milyar TL net aktif değer bekliyoruz.

ALGYO: Turizmde iştah beklenildiği kadar olmasa da gelirlerde büyüme nötr seviyede izlenebilir. ALGYO'dan ziyade ALARK'a katkısı bu çeyrekte kıymetli derecede görülüyor olacak. Yatırımlar devam etmekle birlikte değerleme katkısı beklenenden fazla olacak. Yılsonunda 18 milyar TL net aktif değer bekliyoruz

AVPGY: Güçlü satış dönüşümü ve gelir odaklı modeliyle birlikte yılsonu beklentilerine doğru emin adımlarla ilerleyen bir yapıyı takip ediyoruz.

BEGYO: Görece dönemsel iştah kazanımıyla birlikte dengeli finansallar takip etmeyi bekliyoruz. Yılsonunda 7 milyar TL net aktif değer hesaplıyoruz.

DZGYO: Portföy yönetişim anlayışıyla bu çeyrek değerleme ve karlılık odağında dengeli bir yapı beklenebilir. Reel tarafta 9 aylıkta negatif kalınsa da nötr bir yapı sürecek.

EKGYO: Anahtar teslim projelerin hak edişleriyle ayrışan ilk 2 çeyrek sonrası normalize olan ancak daha yüksek kar marjlarıyla faaliyetlerini sürdüren bir yapı bekliyoruz. Hedeflerin net bir şekilde tutturulacağını değerlendiriyoruz

HLGYO: En sakin çeyreği denilebilir. Değerleme için sırasıyla 1, 4 ve 2 izlenmelidir. Yıl sonu net aktif değer özelinde 70,5 milyar TL net aktif değer beklentimizi sürdürüyoruz.

ISGYO: Ankara İş Kulenin bu çeyrek 1,22 milyar TL satışı süre gelmekle birlikte gelirlerin canlı kalacağı bir çeyrek takip etmeyi bekliyoruz. Pamukkale binasının alımı ve süreçler bakımından nakit oluşumu devam ediyor. Esas yansımaları önümüzdeki çeyreklere olacak

KRGYO: Hareketli bir çeyrek olarak izlenebilir. Ancak yapısal büyüklüğü bakımından dengelenme odaklı ve 2025 yılında reel büyüyen bir finansal izlenebilir. Yılsonunda 1,75 milyar TL net aktif değer bekliyoruz.

KZBGY: Belirsizliklerin ortadan kalkmasıyla birlikte canlı pozitif karlılık seyrinin devamını izleyebiliriz. Balıkesir hikayesi ikincil bir Kızılbük'ün doğması iştahını taşıyor.

MRGYO: Değerleme karlarının net nettte etkisi pozitif kalmayı sürdürüyor. Burada özellikle turizm tarafının da avro bazlı %10-15 büyümenin süreceğini değerlendiriyoruz.

MSGYO: En sakin çeyreği denilebilir. 2 ve 4.çeyrek ana odak olmayı sürdürecektir. Net nette 9 aylıkta negatif finansallar kalacak gibi görünüyor. Yıl sonunda 5,8 milyar TL net aktif değer bekliyoruz.

OZGYO: Değerleme iştahı yılsonunda olduğunu hatırlatalım. En sakin çeyreklerden birisi izlenecek. Bedelsiz sürecini yakından takip ediyoruz. Yıl sonunda 7 milyar TL net aktif değer bekliyoruz.

OZKGY: Kira grubuna emin adımlarla hazırlanan bir beceri takip ediyoruz. Gelir elde edinimi ve süreçler güçlü seyrediyor. Turizm faaliyetlerinin de etkin olduğu bu dönemde en pozitif çeyrek olarak takip edilebilir.

PAGYO: Net nette pozitif temettü ödeme iştahı kaldığı yerden devam ediyor. İvmeli yapı doğrultusunda güçlü seyir izlenmeyi sürdürecektir. Yılsonunda 16,47 milyar TL net aktif değer bekliyoruz.

PSGYO: Stok yönetişimli yapıyla birlikte canlı seyrin sürmeye devam etmesini bekliyoruz. İşletme sermayesine aldanmamak lazım. Net nette pozitif bir yapı sürecektir.

RGYAS: Güçlü doluluk oranları ve borç azaltım iştahı şirket özelinde iyimser ve yukarı yönlü riskleri barındıran bir yapıyı sürdürmektedir.

RYGYO: Depo değerleme kısmının ilk aşaması bu çeyrek takip edilecek. Şirket özelinde güçlü portföy 4.çeyrek nezdinde piyasanın da beklemediği bir net kar yapısını karşımıza çıkarıyor.

SNGYO: Güçlü iştahın devam etmesini bekliyoruz. Ankara ve Balıkesir odağı önümüzdeki dönemde şirkete yönelik beklentileri gözle görülür şekilde iyimserleştiriyor. Yıl sonunda 111,45 milyar TL net aktif değer bekliyoruz.

SRVGY: Dengeli portföy yapısı ve satış iştahının devamlılığıyla birlikte önümüzdeki dönemde daha iyimser finansallar beklenebilir. Yıl sonunda 40,2 milyar TL net aktif değer bekliyoruz.

SURGY: Ön satış modeliyle çalışılması nedeniyle bu tarafta nötr bir yapı izlenebilir. Yıl sonunda 11,36 milyar TL net aktif değer bekliyoruz.

TRGYO: Şirketin henüz ön satış modeline geçmeden güçlü yönetişim becerisiyle gelir odağı kaldığı yerden devam ediyor. Güçlü sonuçlara yer verilmesinin güçlü marjlarla etkin olacağını değerlendiriyoruz. Yıl sonunda 214,79 milyar TL net aktif değer bekliyoruz

VKGYO: Portföy yapısı reel operasyonel karlılık varlığını sürdürüyor. 6 aylık değerlemeler etkin kalmaya devam edecek. Yıl sonunda 58,53 milyar TL net aktif değer bekliyoruz.

YGGYO: Net nette pozitif temettü ödeme iştahı kaldığı yerden devam ediyor. İvmeli yapı doğrultusunda güçlü seyir izlenmeyi sürdürecektir. Yılsonunda 21,48 milyar TL net aktif değer bekliyoruz.

ZRGYO: Güçlü portföy becerisiyle birlikte hem geliştirme hem portföy etkileşimi her çeyrekte pozitif bir yapıyı etkin kılmayı sürdürüyor. Yılsonunda 76,36 milyar TL net aktif değer bekliyoruz.

EDIP: Faaliyet becerisiyle birlikte dengeli yapının kaldığı yerden devamı izlenebilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Marbaş Menkul borsa şirketleri için bilanço beklenti raporunu yayınladı. Kurum gıda, perakende ve gyo şirketleri için ne yönde kar/zarar rakamları bekliyor?

Perakende şirketleri

BIMAS: Yıllık bazda %15 hasılat büyümesi beklerken FAVOK'de etkin yönetim ve enflasyonla beraber güçlü büyüme tahmin ederken Net Kar için giderler kaynaklı yüksek baz ile beraber daralma beklemekteyiz. Yılın ikinci yarısı dezenflasyon etkisiyle büyüme hızında yavaşlama beklememize rağmen defansif konumunu koruduğunu düşünmekteyiz.

MGROS: Pazar payı kazanımı anlamında rekabetçi fiyatlandırma stratejisi izlense de mağaza büyümesi ve mağaza trafiği büyümesine paralel Satış ve FAVÖK'de reel büyüme beklemekteyiz. Her sene 250-350 mağaza açılışla beraber Pazar payını arttırmaya yönelik stratejinin devamını beklemekteyiz.

SOKM: Yıllık bazda %4,5 satış büyümesi beklerken yüksek bazdan dolayı FAVÖK'de güçlü büyüme beklemekteyiz.

Gıda sektörü

AEFES: 3Q25'in 2Q25'den daha zayıf geçmesini beklerken, iç pazardaki hacimsel daralma beklentisinden ve fiyatlandırma stratejisinden dolayı görece zayıf bir çeyrek beklemekteyiz. Karlılık anlamında ise faaliyet giderlerindeki iyileşmenin ve en güçlü çeyrek etkisiyle beraber karlılıkta hafif artış beklemekteyiz.

ARMGD: 85 bin ton bandında satış hesaplamakla birlikte fiyatlarda emtia bazlı düşüşler ve ağırlığın görece buğday ivmesi ve mercimekte olması nedeniyle sınırlamalar izleniyor. Ton başına hasılat 647 dolarlar bandında seyrediyor.

ATAKP: TAB faaliyetleri güçlü seyrederken diğer kanallardan beklenen iştah henüz oluşmadı. Stok artışları nedeniyle net parasal kayıpta artış takip edilebilir.

CCOLA: İç pazarda hacimsel daralma beklentimize karşılık konsolide anlamda hafif artış beklentisiyle beraber reel satış büyümesi beklemekteyiz. Genel fiyat stratejisi ve Pazar payı kazanımına yönelik planları doğrultusunda şirket beklentilerine paralel kademeli toparlanmanın devamını beklemekteyiz.

EFORC: Çay grubunda 3.sürgün de yapıldı. Net borçsuzluk varlığı nedeniyle net parasal kayıp nedeniyle net zarar sınırlı kalabilir. Gübre tarafı görece sakin kalırken maden tarafının canlı seyretmeyi sürdürdüğünü izliyoruz. Şirket yeni haliyle önümüzdeki dönemde pozitif ayrıştırmayı sürdürecek.

ELITE: Odak ihracat olsa da henüz netleşmeyen yapı varlığı nedeniyle 4.çeyreği bekleyen finansal izlenimi sürdürüyoruz. Reel büyüme iştahı devam ediyor.

GOKNR: Görece toparlanma iştahında olan tonaj varlığı doğrultusunda dengelenen finansallar izlemeyi sürdürüyoruz. Yılsonu görece yeni dönüşümlerle birlikte pozitif ayrışması beklenebilir.

GUNDG: Düşük fiyatlama ve stabil iştah kaldığı yerden devam ediyor. Perakende satım noktalarında doğal olarak iskontolu fiyatlama etkileşimi gelirlerde beklenenden daha az yansımaya neden oluyor.

KRVGD: Karlılık odağına geçen şirketin bu dönemde özellikle Polonya operasyonlarında karsız ürünleri devre dışı bırakması ve satması süreci işletme sermayesinin selektif yönetimine sebebiyet vererek pozitif iştahı artıracaktır.

TATGD: Domatesin etkin olduğu üretim ve satış sezonu takip ediliyor. Burada özellikle FAVÖK'de en iyi canlı çeyrek etkileşimi izlenebilir. 2025'e yönelik beklentilerin tutturulma olasılığı artıyor.

TBORG: 3.çeyrek mevsimsellik bakımından en canlı çeyrek olarak takip ediyoruz. Bu doğrultuda şirket iskontolu fiyatlama etkileşimine gitse de talep fonksiyonun hacimlerde canlı kaldığını izliyoruz

ULKER: Hacimdeki %5'lik büyüme beklentisinin yansıması olarak gelir ve FAVOK tarafında büyüme beklemekteyiz.

Gyo sektörü:

AHSGY: Kümülatif pozitif yapı kaldığı yerden devam ediyor. Net aktif değerin kademeli şekilde 7,12 milyar TL seviyesine ulaşacağını değerlendiriyoruz.

AKFGY: 10 milyon avro hasılat, 9 milyon avro FAVÖK ve 3 milyon avro net kar

AKSGY: İpotekli kredi akdedimleri süregelmeye devam etse de baz gelir etkisiyle birlikte gelir kompozisyonunda fazla bir endişe görünmüyor. Ödemeler tarafında faiz farkı yazımı söz konusu olduğunda negatif ayrışmalar izlenebilir. Yılsonunda 42,59 milyar TL net aktif değer bekliyoruz.

ALGYO: Turizmde iştah beklenildiği kadar olmasa da gelirlerde büyüme nötr seviyede izlenebilir. ALGYO'dan ziyade ALARK'a katkısı bu çeyrekte kıymetli derecede görülüyor olacak. Yatırımlar devam etmekle birlikte değerleme katkısı beklenenden fazla olacak. Yılsonunda 18 milyar TL net aktif değer bekliyoruz

AVPGY: Güçlü satış dönüşümü ve gelir odaklı modeliyle birlikte yılsonu beklentilerine doğru emin adımlarla ilerleyen bir yapıyı takip ediyoruz.

BEGYO: Görece dönemsel iştah kazanımıyla birlikte dengeli finansallar takip etmeyi bekliyoruz. Yılsonunda 7 milyar TL net aktif değer hesaplıyoruz.

DZGYO: Portföy yönetişim anlayışıyla bu çeyrek değerleme ve karlılık odağında dengeli bir yapı beklenebilir. Reel tarafta 9 aylıkta negatif kalınsa da nötr bir yapı sürecek.

EKGYO: Anahtar teslim projelerin hak edişleriyle ayrışan ilk 2 çeyrek sonrası normalize olan ancak daha yüksek kar marjlarıyla faaliyetlerini sürdüren bir yapı bekliyoruz. Hedeflerin net bir şekilde tutturulacağını değerlendiriyoruz

HLGYO: En sakin çeyreği denilebilir. Değerleme için sırasıyla 1, 4 ve 2 izlenmelidir. Yıl sonu net aktif değer özelinde 70,5 milyar TL net aktif değer beklentimizi sürdürüyoruz.

ISGYO: Ankara İş Kulenin bu çeyrek 1,22 milyar TL satışı süre gelmekle birlikte gelirlerin canlı kalacağı bir çeyrek takip etmeyi bekliyoruz. Pamukkale binasının alımı ve süreçler bakımından nakit oluşumu devam ediyor. Esas yansımaları önümüzdeki çeyreklere olacak

KRGYO: Hareketli bir çeyrek olarak izlenebilir. Ancak yapısal büyüklüğü bakımından dengelenme odaklı ve 2025 yılında reel büyüyen bir finansal izlenebilir. Yılsonunda 1,75 milyar TL net aktif değer bekliyoruz.

KZBGY: Belirsizliklerin ortadan kalkmasıyla birlikte canlı pozitif karlılık seyrinin devamını izleyebiliriz. Balıkesir hikayesi ikincil bir Kızılbük'ün doğması iştahını taşıyor.

MRGYO: Değerleme karlarının net nettte etkisi pozitif kalmayı sürdürüyor. Burada özellikle turizm tarafının da avro bazlı %10-15 büyümenin süreceğini değerlendiriyoruz.

MSGYO: En sakin çeyreği denilebilir. 2 ve 4.çeyrek ana odak olmayı sürdürecektir. Net nette 9 aylıkta negatif finansallar kalacak gibi görünüyor. Yıl sonunda 5,8 milyar TL net aktif değer bekliyoruz.

OZGYO: Değerleme iştahı yılsonunda olduğunu hatırlatalım. En sakin çeyreklerden birisi izlenecek. Bedelsiz sürecini yakından takip ediyoruz. Yıl sonunda 7 milyar TL net aktif değer bekliyoruz.

OZKGY: Kira grubuna emin adımlarla hazırlanan bir beceri takip ediyoruz. Gelir elde edinimi ve süreçler güçlü seyrediyor. Turizm faaliyetlerinin de etkin olduğu bu dönemde en pozitif çeyrek olarak takip edilebilir.

PAGYO: Net nette pozitif temettü ödeme iştahı kaldığı yerden devam ediyor. İvmeli yapı doğrultusunda güçlü seyir izlenmeyi sürdürecektir. Yılsonunda 16,47 milyar TL net aktif değer bekliyoruz.

PSGYO: Stok yönetişimli yapıyla birlikte canlı seyrin sürmeye devam etmesini bekliyoruz. İşletme sermayesine aldanmamak lazım. Net nette pozitif bir yapı sürecektir.

RGYAS: Güçlü doluluk oranları ve borç azaltım iştahı şirket özelinde iyimser ve yukarı yönlü riskleri barındıran bir yapıyı sürdürmektedir.

RYGYO: Depo değerleme kısmının ilk aşaması bu çeyrek takip edilecek. Şirket özelinde güçlü portföy 4.çeyrek nezdinde piyasanın da beklemediği bir net kar yapısını karşımıza çıkarıyor.

SNGYO: Güçlü iştahın devam etmesini bekliyoruz. Ankara ve Balıkesir odağı önümüzdeki dönemde şirkete yönelik beklentileri gözle görülür şekilde iyimserleştiriyor. Yıl sonunda 111,45 milyar TL net aktif değer bekliyoruz.

SRVGY: Dengeli portföy yapısı ve satış iştahının devamlılığıyla birlikte önümüzdeki dönemde daha iyimser finansallar beklenebilir. Yıl sonunda 40,2 milyar TL net aktif değer bekliyoruz.

SURGY: Ön satış modeliyle çalışılması nedeniyle bu tarafta nötr bir yapı izlenebilir. Yıl sonunda 11,36 milyar TL net aktif değer bekliyoruz.

TRGYO: Şirketin henüz ön satış modeline geçmeden güçlü yönetişim becerisiyle gelir odağı kaldığı yerden devam ediyor. Güçlü sonuçlara yer verilmesinin güçlü marjlarla etkin olacağını değerlendiriyoruz. Yıl sonunda 214,79 milyar TL net aktif değer bekliyoruz

VKGYO: Portföy yapısı reel operasyonel karlılık varlığını sürdürüyor. 6 aylık değerlemeler etkin kalmaya devam edecek. Yıl sonunda 58,53 milyar TL net aktif değer bekliyoruz.

YGGYO: Net nette pozitif temettü ödeme iştahı kaldığı yerden devam ediyor. İvmeli yapı doğrultusunda güçlü seyir izlenmeyi sürdürecektir. Yılsonunda 21,48 milyar TL net aktif değer bekliyoruz.

ZRGYO: Güçlü portföy becerisiyle birlikte hem geliştirme hem portföy etkileşimi her çeyrekte pozitif bir yapıyı etkin kılmayı sürdürüyor. Yılsonunda 76,36 milyar TL net aktif değer bekliyoruz.

EDIP: Faaliyet becerisiyle birlikte dengeli yapının kaldığı yerden devamı izlenebilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!