ISCTR Hissesine 21,10 Lira Hedef Fiyat

ISCTR Hissesine 21,10 Lira Hedef Fiyat. Ünlü & Co Yatırım ISCTR hissesine hedef fiyat raporu yayınladı. Kurum hisseden umutlu. Hedef yüksek!

Yayınlama Tarihi: 09.07.2025 10:45

—

Son Güncelleme: 09.07.2025 10:45

ISCTR Hissesine 21,10 Lira Hedef Fiyat. Ünlü & Co Yatırım ISCTR hissesine hedef fiyat raporu yayınladı. Kurum hisseden umutlu. Hedef yüksek!

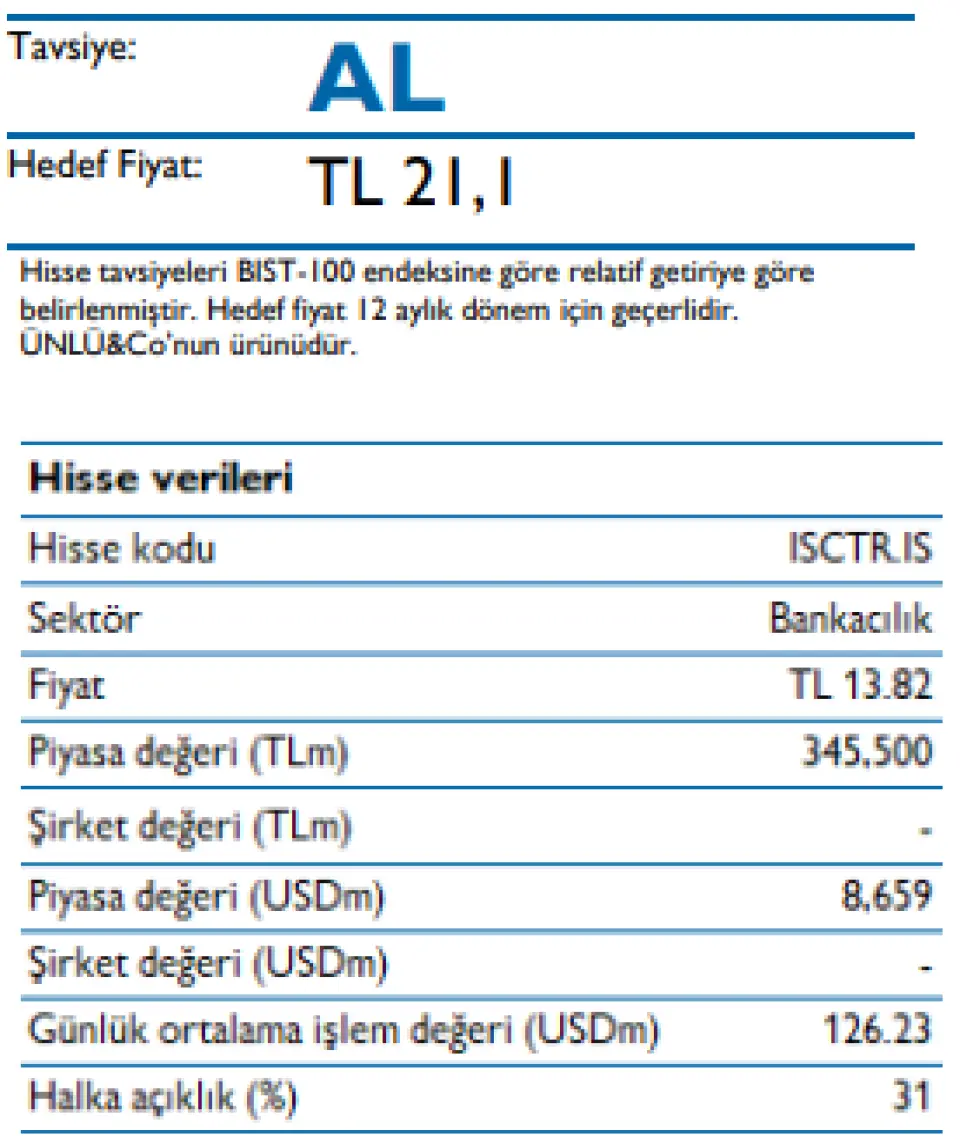

Ünlü & Co Yatırım ISCTR hissesine 21,10 Lira hedef fiyat vererek AL tavsiyesi yaptı.

Ünlü & Co Yatırım ISCTR raporu:

Isbank 2025 yılında güçlü marj genişlemesi

Tavsiye: AL Hedef Fiyat: TL 21,1

İş Bankası’nın güçlü maliyet disiplini enflasyonist ortamda dahi ön plana çıkıyor. 2023’ten bu yana ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranında kaydedilen belirgin iyileşme, bankanın etkin maliyet yönetimi becerisini yansıtıyor. 2024 yılında konut kredilerinde elde edilen anlamlı pazar payı kazanımları, faizlerin düşeceği bir ortamda kredi getirilerini destekleyerek bankaya önemli bir rekabet avantajı sağlıyor. 2025 yılında ise, elverişli TL likidite pozisyonu sayesinde bankanın sektör ortalamasının üzerinde bir net faiz marjı toparlanması gerçekleştirmesini bekliyoruz. Öte yandan, kredi riski maliyetinin aynı dönemde %2,20 seviyesine çıkarak rakiplerinin hafif üzerinde gerçekleşeceğini öngörüyoruz.

2025’te yıllık bazda %90 seviyesinde kâr artışı öngörüyoruz. Artan karşılık ihtiyacı kârlılığı baskılayabilir; ancak karlılıkta toparlanma büyük ölçüde marjlarda rakiplerinin üzerinde toparlanma ve operasyonel kaldıraçtan kaynaklanacaktır. 21,1 TL hedef fiyatla “AL” tavsiyesi veriyoruz; bu, %53 getiri potansiyeline işaret etmektedir. Hisse, 2025 tahminlerine göre 4,0x F/K ve 0,9x PD/DD çarpanlarıyla ve %23,9 özkaynak karlılığı ile işlem görmektedir.

Bankanın, 2025’te rakipleri arasında en yüksek net faiz marjı artışını sağlaması bekleniyor: (261 baz puan). Ancak bu artış, bankanın 2025 bütçesindeki 450 baz puanlık hedefin oldukça gerisindedir. Bu iyileşme, 2024’te yaşanan 302 baz puanlık keskin marj daralmasının ardından gelmekte olup, düşük baz etkisinin yanı sıra fonlama maliyet dinamiklerinde belirgin bir iyileşmeye ve güçlü kredi getirilerine işaret etmektedir. Vadesiz mevduat oranı %40,5 ile güçlüdür. TL kredi/mevduat oranı ise %80,5 ile özel bankalar arasında en düşük seviyede yer almakta olup, kredi büyümesini desteklemek için geniş bir alan sağlamaktadır.

Özel bankalar arasında en düşük toplam karşılık oranı: %3,3. Kredi riski maliyetini 2024’teki %1,11 seviyesinden, 2025’te %2,20 seviyesine yükselmesini bekliyoruz (Bütçe: ~%2,00); bu da yıllık 109 baz puanlık keskin bir artış anlamına gelmekte. Bu durum, özellikle daha yüksek riskli KOBİ segmentlerine olan maruziyetten kaynaklı artan aktif kalitesi baskılarına işaret etmektedir.

Döviz cinsinden kredi ağırlığı yüksek. İş Bankası, özel bankalar arasında en yüksek döviz kredisi oranına sahip olup (%38), özellikle büyük kurumsal müşteriler arasında kur kaynaklı kredi riskine daha açık durumdadır. Bu durum, TL’deki değer kayıpları veya yeniden finansman zorluklarının yaşandığı dönemlerde kırılganlık yaratabilir.

Enflasyonist ortamda etkili maliyet yönetimi. İş Bankası, güçlü bir operasyonel disiplin sergileyerek, yüksek enflasyon ortamına rağmen operasyonel giderlerini yıllık bazda sadece %24 artırmıştır ve bu oran, rakipler arasında en düşük seviyedir. Özellikle, ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 1Ç23’teki %36,5 seviyesinden 1Ç25’te %85,5 seviyesine yükselerek bankanın artan ücret büyüme kapasitesi ve gelişen maliyet verimliliğini ortaya koymuştur.

Riskler: Beklenenden daha yüksek TGA oluşumu ve TL’de sert değer kaybı.

Ünlü & Co Yatırım ISCTR hissesine 21,10 Lira hedef fiyat vererek AL tavsiyesi yaptı.

Ünlü & Co Yatırım ISCTR raporu:

Isbank 2025 yılında güçlü marj genişlemesi

Tavsiye: AL Hedef Fiyat: TL 21,1

İş Bankası’nın güçlü maliyet disiplini enflasyonist ortamda dahi ön plana çıkıyor. 2023’ten bu yana ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranında kaydedilen belirgin iyileşme, bankanın etkin maliyet yönetimi becerisini yansıtıyor. 2024 yılında konut kredilerinde elde edilen anlamlı pazar payı kazanımları, faizlerin düşeceği bir ortamda kredi getirilerini destekleyerek bankaya önemli bir rekabet avantajı sağlıyor. 2025 yılında ise, elverişli TL likidite pozisyonu sayesinde bankanın sektör ortalamasının üzerinde bir net faiz marjı toparlanması gerçekleştirmesini bekliyoruz. Öte yandan, kredi riski maliyetinin aynı dönemde %2,20 seviyesine çıkarak rakiplerinin hafif üzerinde gerçekleşeceğini öngörüyoruz.

2025’te yıllık bazda %90 seviyesinde kâr artışı öngörüyoruz. Artan karşılık ihtiyacı kârlılığı baskılayabilir; ancak karlılıkta toparlanma büyük ölçüde marjlarda rakiplerinin üzerinde toparlanma ve operasyonel kaldıraçtan kaynaklanacaktır. 21,1 TL hedef fiyatla “AL” tavsiyesi veriyoruz; bu, %53 getiri potansiyeline işaret etmektedir. Hisse, 2025 tahminlerine göre 4,0x F/K ve 0,9x PD/DD çarpanlarıyla ve %23,9 özkaynak karlılığı ile işlem görmektedir.

Bankanın, 2025’te rakipleri arasında en yüksek net faiz marjı artışını sağlaması bekleniyor: (261 baz puan). Ancak bu artış, bankanın 2025 bütçesindeki 450 baz puanlık hedefin oldukça gerisindedir. Bu iyileşme, 2024’te yaşanan 302 baz puanlık keskin marj daralmasının ardından gelmekte olup, düşük baz etkisinin yanı sıra fonlama maliyet dinamiklerinde belirgin bir iyileşmeye ve güçlü kredi getirilerine işaret etmektedir. Vadesiz mevduat oranı %40,5 ile güçlüdür. TL kredi/mevduat oranı ise %80,5 ile özel bankalar arasında en düşük seviyede yer almakta olup, kredi büyümesini desteklemek için geniş bir alan sağlamaktadır.

Özel bankalar arasında en düşük toplam karşılık oranı: %3,3. Kredi riski maliyetini 2024’teki %1,11 seviyesinden, 2025’te %2,20 seviyesine yükselmesini bekliyoruz (Bütçe: ~%2,00); bu da yıllık 109 baz puanlık keskin bir artış anlamına gelmekte. Bu durum, özellikle daha yüksek riskli KOBİ segmentlerine olan maruziyetten kaynaklı artan aktif kalitesi baskılarına işaret etmektedir.

Döviz cinsinden kredi ağırlığı yüksek. İş Bankası, özel bankalar arasında en yüksek döviz kredisi oranına sahip olup (%38), özellikle büyük kurumsal müşteriler arasında kur kaynaklı kredi riskine daha açık durumdadır. Bu durum, TL’deki değer kayıpları veya yeniden finansman zorluklarının yaşandığı dönemlerde kırılganlık yaratabilir.

Enflasyonist ortamda etkili maliyet yönetimi. İş Bankası, güçlü bir operasyonel disiplin sergileyerek, yüksek enflasyon ortamına rağmen operasyonel giderlerini yıllık bazda sadece %24 artırmıştır ve bu oran, rakipler arasında en düşük seviyedir. Özellikle, ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 1Ç23’teki %36,5 seviyesinden 1Ç25’te %85,5 seviyesine yükselerek bankanın artan ücret büyüme kapasitesi ve gelişen maliyet verimliliğini ortaya koymuştur.

Riskler: Beklenenden daha yüksek TGA oluşumu ve TL’de sert değer kaybı.