68 Liralık Banka Hissesine 106 Lira Hedef Fiyat Geldi

68 Liralık Banka Hissesine 106 Lira Hedef Fiyat Geldi. Ünlü & Co bankacılık sektör raporu yayınladı. Raporda AKBNK için hedef fiyat verildi.

Yayınlama Tarihi: 08.07.2025 14:30

—

Son Güncelleme: 08.07.2025 14:30

68 Liralık Banka Hissesine 106 Lira Hedef Fiyat Geldi. Ünlü & Co bankacılık sektör raporu yayınladı. Raporda AKBNK için hedef fiyat verildi.

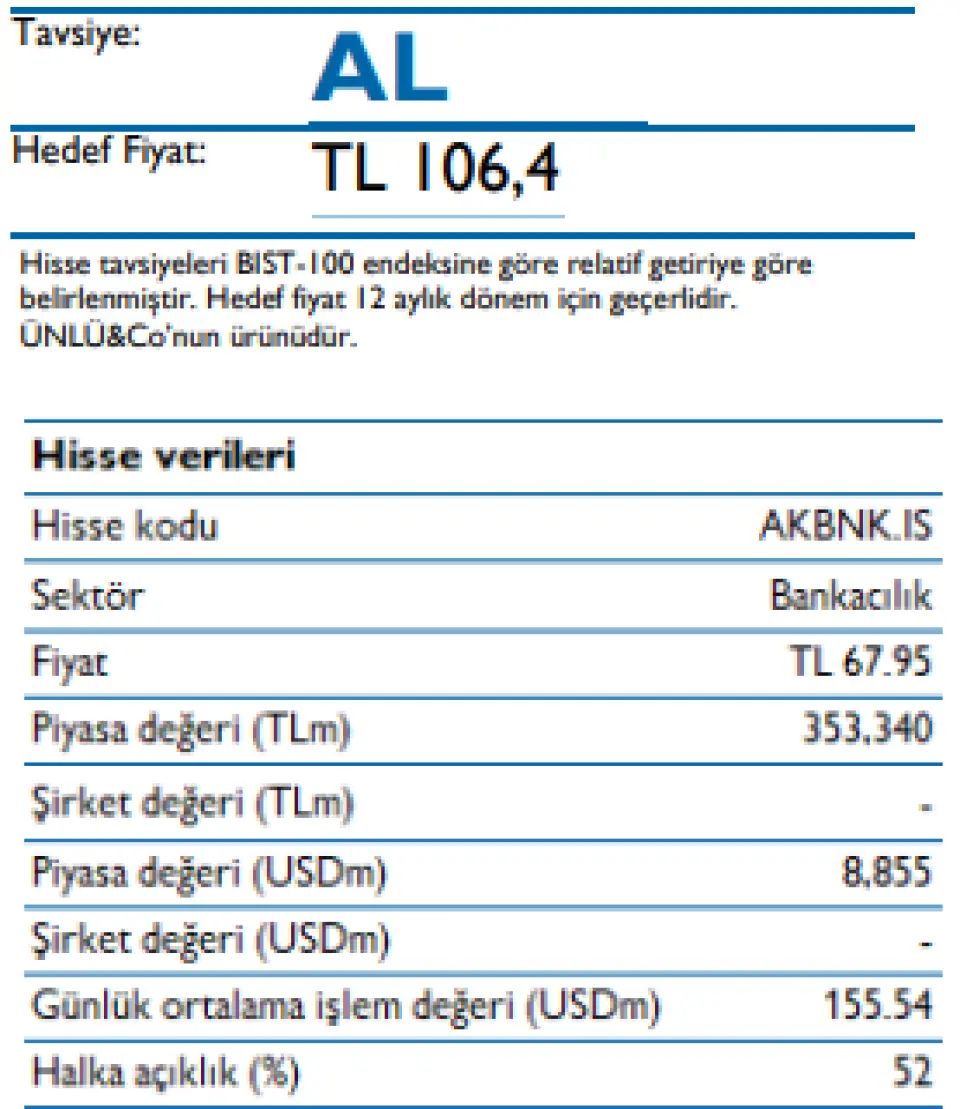

Ünlü & Co Yatırım AKBNK için 106,40 Lira hedef fiyat verdi. Hisseye AL tavsiyesi veren kurum hissede yüksek kazanç potansiyeli beklentisi içinde.

Ünlü & Co AKBNK raporu:

Akbank Stratejik aktif dağılımı net faiz marjı iyileşmesini destekliyor

Tavsiye: AL Hedef Fiyat: TL 106,4

Akbank için “AL” tavsiyemiz, bankanın çok yönlü stratejik güçlü yönlerine dayanmakta. Banka, stratejik aktif-pasif yönetimi sayesinde net faiz marjı iyileşmesi açısından güçlü bir konumda yer almaktadır. Çeşitlendirilmiş gelir kompozisyonu ile sektör lideri ücret ve komisyon gelirlerindeki büyüme performansı, sürdürülebilir gelir yaratımı açısından önemli bir destek sunmaktadır. Operasyonel verimlilik ve disiplinli maliyet kontrolü, bankayı benzerlerinden pozitif ayrıştıran başlıca faktörlerden olmayı sürdürmektedir. Ayrıca, sağlam sermaye yapısı, ihtiyatlı karşılık politikası ve sektör ortalamasının oldukça altında kalan yakın izlemedeki krediler oranı, aktif kalitesi açısından güçlü bir görünüm sunmaktadır. 2024 yılında yüksek faiz ortamında konut kredilerinde elde edilen pazar payı kazanımları, bankanın uzun vadeli yüksek getirili aktiflere erişimini artırarak önümüzdeki yıllarda kârlılık üzerinde olumlu katkı sağlamaya devam edecektir.

Akbank, 2025 yılı için %30’un üzerinde bir özkaynak kârlılığı hedefi belirledi. Marj baskıları ve artan kredi riski maliyeti ortamında bu hedef iyimser görünebilir. Ancak güçlü ücret ve komisyon geliri performansı, rakiplerini geride bırakarak bu olumsuzlukları kısmen dengeleyecek ve genel kârlılığı destekleyecektir.

Sermaye baskısı olmadan büyüme alanı mevcut. Akbank, stratejik TL kredi büyümesi ve yüksek getirili özel sektör tahvillerine yönelimle güçlü çekirdek bankacılık gelirlerini sürdürmek için iyi konumlanmıştır. Sermaye yeterlilik oranı %20,5 ile rakipleri arasında en yüksek seviyededir ve bu da kaldıraç için geniş bir alan sunmaktadır.

2025 yılında %59 net kar artışı öngörüyoruz. Banka için hedef fiyatımız 106,4 TL olup %57 getiri potansiyeli sunmaktadır. Hisse, 2025 tahminlerine göre 5,3x F/K ve 1,3x PD/DD çarpanlarıyla ve %26,0 özkaynak kârlılığı ile işlem görmektedir.

Stratejik aktif dağılımı, net faiz marjı iyileşmesini destekliyor. Akbank, 2024’teki yüksek faiz ortamında konut kredilerinde elde ettiği pazar payı ile uzun vadeli cazip getiriler sağladı. 2022’den bu yana TÜFE’ye endeksli menkul kıymetlerin ağırlığını azaltarak, yüksek getirili özel sektör tahvillerine yöneldi. Bu sayede aktif getirileri artarken, 2025–2026 döneminde düşük fonlama maliyetlerinden faydalanma kapasitesi güçlendi. 2025 yılı için net faiz marjının %4,1 seviyesine ulaşılmasını bekliyoruz (banka bütçesi: yaklaşık %5).

Ücret ve komisyon gelirlerinde %64 artış ile lider konumda. Bu oran, sektör ortalaması olan %51’in oldukça üzerindedir. Aynı zamanda ücret ve komisyon gelirlerini faaliyet giderlerine oranı %92 gibi güçlü bir seviyeye ulaşmıştır. Bu durum, bankanın maliyet disiplini ve etkin ücret üretimi konusundaki başarısını yansıtmakta; çeşitlendirilmiş gelir kaynakları ve ölçeklenebilir operasyonlar ile desteklenmektedir.

Güçlü tahsilat kapasitesi, 2025 yılının ikinci yarısında varlık kalitesi görünümünde tampon işlevi görebilir. Akbank, 2025 yılı ilk çeyreğinde Grup 3 kredilerde %54’lük artışla rakiplerinin üzerinde bir yükseliş kaydetti. Buna rağmen, sadece %7’lik ikinci grup kredi oranıyla (sektör ortalaması: %9,3) en düşük seviyeye sahip bankadır. Ayrıca ikinci grup krediler için ayrılan karşılıklar %14,6 oranında ve rakipleri arasındaki en yüksek seviyededir. 2025 için kredi riski maliyetinin %2,04 seviyesine ulaşmasını bekliyoruz (Bütçe %1,50–2,00). Artan TGA baskısına rağmen iyileşen tahsilat kapasitesi, yılın ikinci yarısında aktif kalitesi üzerindeki baskıyı sınırlamaya yardımcı olacaktır. Bunun yanı sıra, özel bankalar arasında %4 ile en yüksek toplam karşılık oranına sahiptir.

Riskler: Perakende segmentte beklenenden daha sert aktif kalitesi bozulması.

Ünlü & Co Yatırım AKBNK için 106,40 Lira hedef fiyat verdi. Hisseye AL tavsiyesi veren kurum hissede yüksek kazanç potansiyeli beklentisi içinde.

Ünlü & Co AKBNK raporu:

Akbank Stratejik aktif dağılımı net faiz marjı iyileşmesini destekliyor

Tavsiye: AL Hedef Fiyat: TL 106,4

Akbank için “AL” tavsiyemiz, bankanın çok yönlü stratejik güçlü yönlerine dayanmakta. Banka, stratejik aktif-pasif yönetimi sayesinde net faiz marjı iyileşmesi açısından güçlü bir konumda yer almaktadır. Çeşitlendirilmiş gelir kompozisyonu ile sektör lideri ücret ve komisyon gelirlerindeki büyüme performansı, sürdürülebilir gelir yaratımı açısından önemli bir destek sunmaktadır. Operasyonel verimlilik ve disiplinli maliyet kontrolü, bankayı benzerlerinden pozitif ayrıştıran başlıca faktörlerden olmayı sürdürmektedir. Ayrıca, sağlam sermaye yapısı, ihtiyatlı karşılık politikası ve sektör ortalamasının oldukça altında kalan yakın izlemedeki krediler oranı, aktif kalitesi açısından güçlü bir görünüm sunmaktadır. 2024 yılında yüksek faiz ortamında konut kredilerinde elde edilen pazar payı kazanımları, bankanın uzun vadeli yüksek getirili aktiflere erişimini artırarak önümüzdeki yıllarda kârlılık üzerinde olumlu katkı sağlamaya devam edecektir.

Akbank, 2025 yılı için %30’un üzerinde bir özkaynak kârlılığı hedefi belirledi. Marj baskıları ve artan kredi riski maliyeti ortamında bu hedef iyimser görünebilir. Ancak güçlü ücret ve komisyon geliri performansı, rakiplerini geride bırakarak bu olumsuzlukları kısmen dengeleyecek ve genel kârlılığı destekleyecektir.

Sermaye baskısı olmadan büyüme alanı mevcut. Akbank, stratejik TL kredi büyümesi ve yüksek getirili özel sektör tahvillerine yönelimle güçlü çekirdek bankacılık gelirlerini sürdürmek için iyi konumlanmıştır. Sermaye yeterlilik oranı %20,5 ile rakipleri arasında en yüksek seviyededir ve bu da kaldıraç için geniş bir alan sunmaktadır.

2025 yılında %59 net kar artışı öngörüyoruz. Banka için hedef fiyatımız 106,4 TL olup %57 getiri potansiyeli sunmaktadır. Hisse, 2025 tahminlerine göre 5,3x F/K ve 1,3x PD/DD çarpanlarıyla ve %26,0 özkaynak kârlılığı ile işlem görmektedir.

Stratejik aktif dağılımı, net faiz marjı iyileşmesini destekliyor. Akbank, 2024’teki yüksek faiz ortamında konut kredilerinde elde ettiği pazar payı ile uzun vadeli cazip getiriler sağladı. 2022’den bu yana TÜFE’ye endeksli menkul kıymetlerin ağırlığını azaltarak, yüksek getirili özel sektör tahvillerine yöneldi. Bu sayede aktif getirileri artarken, 2025–2026 döneminde düşük fonlama maliyetlerinden faydalanma kapasitesi güçlendi. 2025 yılı için net faiz marjının %4,1 seviyesine ulaşılmasını bekliyoruz (banka bütçesi: yaklaşık %5).

Ücret ve komisyon gelirlerinde %64 artış ile lider konumda. Bu oran, sektör ortalaması olan %51’in oldukça üzerindedir. Aynı zamanda ücret ve komisyon gelirlerini faaliyet giderlerine oranı %92 gibi güçlü bir seviyeye ulaşmıştır. Bu durum, bankanın maliyet disiplini ve etkin ücret üretimi konusundaki başarısını yansıtmakta; çeşitlendirilmiş gelir kaynakları ve ölçeklenebilir operasyonlar ile desteklenmektedir.

Güçlü tahsilat kapasitesi, 2025 yılının ikinci yarısında varlık kalitesi görünümünde tampon işlevi görebilir. Akbank, 2025 yılı ilk çeyreğinde Grup 3 kredilerde %54’lük artışla rakiplerinin üzerinde bir yükseliş kaydetti. Buna rağmen, sadece %7’lik ikinci grup kredi oranıyla (sektör ortalaması: %9,3) en düşük seviyeye sahip bankadır. Ayrıca ikinci grup krediler için ayrılan karşılıklar %14,6 oranında ve rakipleri arasındaki en yüksek seviyededir. 2025 için kredi riski maliyetinin %2,04 seviyesine ulaşmasını bekliyoruz (Bütçe %1,50–2,00). Artan TGA baskısına rağmen iyileşen tahsilat kapasitesi, yılın ikinci yarısında aktif kalitesi üzerindeki baskıyı sınırlamaya yardımcı olacaktır. Bunun yanı sıra, özel bankalar arasında %4 ile en yüksek toplam karşılık oranına sahiptir.

Riskler: Perakende segmentte beklenenden daha sert aktif kalitesi bozulması.