Kuveyt Türk Hisse İçin %45 Yükseliş Potansiyeli Tespit Etti

Kuveyt Türk Hisse İçin %45 Yükseliş Potansiyeli Tespit Etti. Borsada bilanço sezonu devam ediyor. Bilançosu gelen şirketlere yeni hedef fiyatlar tespit ediliyor. Kuveyt Türk Yatırım MPARK hissesi için yeni hedef fiyat açıkladı.

Yayınlama Tarihi: 30.07.2025 17:45

—

Son Güncelleme: 30.07.2025 17:45

Kuveyt Türk Hisse İçin %45 Yükseliş Potansiyeli Tespit Etti. Borsada bilanço sezonu devam ediyor. Bilançosu gelen şirketlere yeni hedef fiyatlar tespit ediliyor. Kuveyt Türk Yatırım MPARK hissesi için yeni hedef fiyat açıkladı.

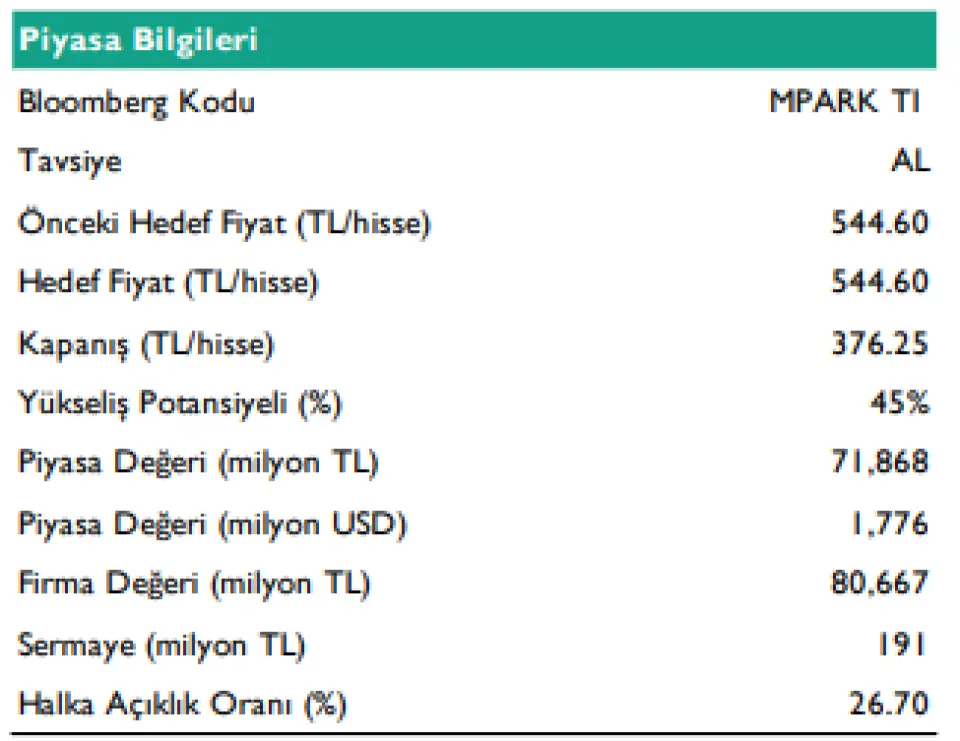

Kuveyt Türk Yatırım MPARK hissesi için 544,60 Lira hedef fiyat tespit etti. Bu hedefle hissede %45 kazanç potansiyeli ortaya çıkıyor.

Kuveyt Türk Yatırım MLP Sağlık MPARK Finansal Sonuç Değerlendirmesi

▪ Beklentilerimizin %9 üzerinde net kar. MLP Sağlık 2Ç25’te hem bizim hem de konsensüs beklentisi olan 958 milyon TL’nin %9 üzerinde, 1.045 milyon TL net kar açıkladı. Net kar, yıllık bazda %26, bir önceki çeyreğe göre %16 düşüş gösterdi. Tek sefere mahsus negatif şerefiye geliri hariç bakıldığında net karın %27 artış kaydettiğini gözlemliyoruz. Net karın beklentilerimizin üzerinde gerçekleşmesinde; i) güçlü operasyonel performans ve ii) beklentilerimizin altında gerçekleşen efektif vergi oranı etkili oldu. Ayrıca, şirket 501 milyon TL parasal kazanç elde etti.

▪ Hasta sayısı ve ortalama fiyatlardaki artış ciroyu desteklemeye devam ediyor. MLP Sağlık, 2Ç25’te 11.409 milyon TL olan net satış geliri beklentimizin %4, piyasa tahmini olan 11.496 milyon TL’nin %3 üzerinde, 11.871 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %14 artarken çeyreklik mevsimsel etkiler nedeniyle %5 düştü. Net satış gelirlerinde görülen reel anlamda güçlü büyümeyi; i) Türk Tabipler Birliği (TTB) katsayılarında yaşanan %20’lik artış ile ii) gelirlerin %89,3’ünü oluşturan yurt içi hastane gelirlerindeki %18,1’lik artış destekledi. Bu segmentteki güçlü artışta ise trafik (hacim) ve ortalama fiyat artışları etkili oldu.

▪ Satış kırılımını incelediğimizde; net satış gelirlerinin %89,3’ünü oluşturan yurt içi hasta gelirleri, hem hasta sayısındaki hem de ortalama fiyatlardaki artışın olumlu katkısıyla yıllık bazda %18,1 artışla 10.600 milyon TL oldu. Yatan hasta gelirleri, %8,8 protokol başına ortalama gelirin ve %4,2 hacim artışının desteğiyle yıllık %13,3 arttı. Ayakta tedavi gelirleri ise %8,1 trafik artışı ve %14,4 ziyaretçi başına ortalama gelirin katkısıyla %23,7 artış gösterdi. Yabancı sağlık turizmi (YST) gelirleri, azalan hasta sayısı nedeniyle yıllık %7,7 düşüşle 1.070 milyon TL’ye geriledi. Diğer yan iş kolları gelirleri ise iadeler ve mutabakat farklarından dolayı %24,5 düşüş gösterdi.

▪ Yeni eklenen hastanelere ait giderlere rağmen FAVÖK marjında yatay seyir korunuyor. Şirket, 2Ç25’te 2.763 milyon TL olan beklentilerimizin %5, piyasa tahminlerinin ise %3 üzerinde, 2.897 milyon TL FAVÖK açıkladı. FAVÖK yıllık %13 artarken, bir önceki çeyreğe göre %7 düşüş gösterdi. Portföye yeni eklenen hastanelerin hem doktor hem de personel maliyetlerini artırıcı etkisine rağmen disiplinli mali yönetim sayesinde FAVÖK marjı %24,4 düzeyinde korundu. Maliyetlerin kırılımını incelediğimizde, doktor giderleri, portföye yeni eklenen hastanelerdeki maaşlara yapılan iyileştirmeler nedeniyle 2,1 baz puan artışla %27,6 oldu ve en yüksek gider kalemi olmaya devam etti. Malzeme giderleri/net satışlar, etkin stok yönetimi sayesinde yıllık bazda 1,2 baz puan düşerken, personel gideri/net satış oranı, yapılan maaş artışlarından dolayı 1,8 baz puan yükseldi.

▪ Artan yatırım harcamaları nedeniyle net borç artışı dikkat çekiyor. Şirketin TFRS 16 kapsamındaki kiralama yükümlülükleri dahil net borcu bir önceki çeyreğe göre %27 artışla 8.798 milyon TL’ye yükseldi. Böylece, son 12 aylık net borç/FAVÖK oranı 0,7x’e yükseldi. Şirketin yatırım harcaması (capex)/ciro oranı yılın ilk yarısında %15,4 olarak gerçekleşti.

▪ MPARK için 12 aylık hedef fiyatımızı 544,6 TL ve “AL” yönündeki tavsiyemizi sürdürüyoruz. MLP Sağlık, 2Ç25’te hem bizim hem de konsensüs beklentilerinin üzerinde reel anlamda güçlü finansal sonuçlar açıkladı. Öte yandan, şirketin FAVÖK marjı portföye yeni eklenen hastanelerin seyreltici etkisine rağmen güçlü seyretmeye devam ediyor. Ancak, ağırlıklı olarak yılın ilk yarısında gerçekleşen yatırım harcamaları nedeniyle net borçtaki artış dikkat çekiyor. Beklentilerin üzerinde gerçekleşen 2Ç25 finansal sonuçlarına piyasa tepkisinin “sınırlı olumlu” olabileceğini düşünüyoruz.

▪ Sektörün lider özel sağlık grubu olan MLP Sağlık’ı, i) yeni hastane açılışları, satın almalar ve üniversite iş birlikleri ile genişleyen hasta tabanı ve dengeli gelir portföyü, ii) yurt dışında büyüme potansiyeli, iii) güçlü nakit yaratımı ve iv) ekonomik aktivitenin daraldığı dönemde defansif iş modeliyle beğenmeye devam ediyoruz.

▪ MLP Sağlık, 10 Haziran 2025’te Türkiye genelindeki 576 özel hastane arasında ilk beşi arasında yer alan, yaklaşık 60 bin metrekare kapalı alana ve 403 yatak kapasitesine sahip olan Özel Gaziosmanpaşa Hastanesi’ni devralmak üzere protokol imzalamasını kıymetli buluyoruz. Devir işleminin tamamlanmasıyla yatak kapasitesi ve doktor kadrosunun büyüklüğü açısından bu işlem MLP Sağlık’ın kapasitesinin %6,4 artırmasını sağlıyor. Ayrıca, 2025 yılı içerisinde İstanbul Topkapı hastanesi, 2026’ın ilk çeyreğinde Bursa hastanesini devreye almayı planlıyor. Öte yandan, önümüzdeki yıllar içerisinde İstanbul, İzmir, Adana ve Trazbzon’da hastane ağını genişletmeyi hedefliyor.

▪ MLP Sağlık için 12 aylık hedef fiyatımızı 544,6 TL ve “AL” yönündeki tavsiyemizi sürdürüyoruz.

▪ Şirket 2025T’ye göre, 5,4x FD/FAVÖK ve 12,4x F/K çarpanıyla yurt dışı benzerlerine göre sırasıyla %31 ve %19 iskontolu işlem görmektedir

Değerleme:

MLP Sağlık değerlemesinde TL bazlı indirgenmiş nakit akımları analizi (İNA) ve benzer piyasa çarpanları analizi yöntemlerini kullandık. İndirgenmiş nakit akımları analizine %50, benzer piyasa çarpanları analiz yöntemine %50 ağırlık vererek MLP Sağlık’ın hedef özsermaye değerine ulaşıyoruz.

İndirgenmiş nakit akımları analizi senaryomuz 88.206 milyon TL özsermaye değerine işaret ederken, 2025T ve 2026T FD/FAVÖK benzer piyasa çarpan analizi senaryomuz 119.848 milyon TL ortalama değere işaret etmektedir. 2025T FD/FAVÖK’e %50, 2026T FD/FAVÖK çarpanına %50 ağırlık verilmiştir.

Küresel benzer şirket çarpan medyanına ortalama %4,5 iskonto uygulanmıştır. Özetle; MLP Sağlık için 12 ay ileri ağırlıklandırılmış hedef piyasa değerimiz 104.027 milyon TL’dir. Bu, hisse başına 544,6 TL’ye denk gelmekte olup, yükseliş potansiyeli %45’tir.

Kuveyt Türk Yatırım MPARK hissesi için 544,60 Lira hedef fiyat tespit etti. Bu hedefle hissede %45 kazanç potansiyeli ortaya çıkıyor.

Kuveyt Türk Yatırım MLP Sağlık MPARK Finansal Sonuç Değerlendirmesi

▪ Beklentilerimizin %9 üzerinde net kar. MLP Sağlık 2Ç25’te hem bizim hem de konsensüs beklentisi olan 958 milyon TL’nin %9 üzerinde, 1.045 milyon TL net kar açıkladı. Net kar, yıllık bazda %26, bir önceki çeyreğe göre %16 düşüş gösterdi. Tek sefere mahsus negatif şerefiye geliri hariç bakıldığında net karın %27 artış kaydettiğini gözlemliyoruz. Net karın beklentilerimizin üzerinde gerçekleşmesinde; i) güçlü operasyonel performans ve ii) beklentilerimizin altında gerçekleşen efektif vergi oranı etkili oldu. Ayrıca, şirket 501 milyon TL parasal kazanç elde etti.

▪ Hasta sayısı ve ortalama fiyatlardaki artış ciroyu desteklemeye devam ediyor. MLP Sağlık, 2Ç25’te 11.409 milyon TL olan net satış geliri beklentimizin %4, piyasa tahmini olan 11.496 milyon TL’nin %3 üzerinde, 11.871 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %14 artarken çeyreklik mevsimsel etkiler nedeniyle %5 düştü. Net satış gelirlerinde görülen reel anlamda güçlü büyümeyi; i) Türk Tabipler Birliği (TTB) katsayılarında yaşanan %20’lik artış ile ii) gelirlerin %89,3’ünü oluşturan yurt içi hastane gelirlerindeki %18,1’lik artış destekledi. Bu segmentteki güçlü artışta ise trafik (hacim) ve ortalama fiyat artışları etkili oldu.

▪ Satış kırılımını incelediğimizde; net satış gelirlerinin %89,3’ünü oluşturan yurt içi hasta gelirleri, hem hasta sayısındaki hem de ortalama fiyatlardaki artışın olumlu katkısıyla yıllık bazda %18,1 artışla 10.600 milyon TL oldu. Yatan hasta gelirleri, %8,8 protokol başına ortalama gelirin ve %4,2 hacim artışının desteğiyle yıllık %13,3 arttı. Ayakta tedavi gelirleri ise %8,1 trafik artışı ve %14,4 ziyaretçi başına ortalama gelirin katkısıyla %23,7 artış gösterdi. Yabancı sağlık turizmi (YST) gelirleri, azalan hasta sayısı nedeniyle yıllık %7,7 düşüşle 1.070 milyon TL’ye geriledi. Diğer yan iş kolları gelirleri ise iadeler ve mutabakat farklarından dolayı %24,5 düşüş gösterdi.

▪ Yeni eklenen hastanelere ait giderlere rağmen FAVÖK marjında yatay seyir korunuyor. Şirket, 2Ç25’te 2.763 milyon TL olan beklentilerimizin %5, piyasa tahminlerinin ise %3 üzerinde, 2.897 milyon TL FAVÖK açıkladı. FAVÖK yıllık %13 artarken, bir önceki çeyreğe göre %7 düşüş gösterdi. Portföye yeni eklenen hastanelerin hem doktor hem de personel maliyetlerini artırıcı etkisine rağmen disiplinli mali yönetim sayesinde FAVÖK marjı %24,4 düzeyinde korundu. Maliyetlerin kırılımını incelediğimizde, doktor giderleri, portföye yeni eklenen hastanelerdeki maaşlara yapılan iyileştirmeler nedeniyle 2,1 baz puan artışla %27,6 oldu ve en yüksek gider kalemi olmaya devam etti. Malzeme giderleri/net satışlar, etkin stok yönetimi sayesinde yıllık bazda 1,2 baz puan düşerken, personel gideri/net satış oranı, yapılan maaş artışlarından dolayı 1,8 baz puan yükseldi.

▪ Artan yatırım harcamaları nedeniyle net borç artışı dikkat çekiyor. Şirketin TFRS 16 kapsamındaki kiralama yükümlülükleri dahil net borcu bir önceki çeyreğe göre %27 artışla 8.798 milyon TL’ye yükseldi. Böylece, son 12 aylık net borç/FAVÖK oranı 0,7x’e yükseldi. Şirketin yatırım harcaması (capex)/ciro oranı yılın ilk yarısında %15,4 olarak gerçekleşti.

▪ MPARK için 12 aylık hedef fiyatımızı 544,6 TL ve “AL” yönündeki tavsiyemizi sürdürüyoruz. MLP Sağlık, 2Ç25’te hem bizim hem de konsensüs beklentilerinin üzerinde reel anlamda güçlü finansal sonuçlar açıkladı. Öte yandan, şirketin FAVÖK marjı portföye yeni eklenen hastanelerin seyreltici etkisine rağmen güçlü seyretmeye devam ediyor. Ancak, ağırlıklı olarak yılın ilk yarısında gerçekleşen yatırım harcamaları nedeniyle net borçtaki artış dikkat çekiyor. Beklentilerin üzerinde gerçekleşen 2Ç25 finansal sonuçlarına piyasa tepkisinin “sınırlı olumlu” olabileceğini düşünüyoruz.

▪ Sektörün lider özel sağlık grubu olan MLP Sağlık’ı, i) yeni hastane açılışları, satın almalar ve üniversite iş birlikleri ile genişleyen hasta tabanı ve dengeli gelir portföyü, ii) yurt dışında büyüme potansiyeli, iii) güçlü nakit yaratımı ve iv) ekonomik aktivitenin daraldığı dönemde defansif iş modeliyle beğenmeye devam ediyoruz.

▪ MLP Sağlık, 10 Haziran 2025’te Türkiye genelindeki 576 özel hastane arasında ilk beşi arasında yer alan, yaklaşık 60 bin metrekare kapalı alana ve 403 yatak kapasitesine sahip olan Özel Gaziosmanpaşa Hastanesi’ni devralmak üzere protokol imzalamasını kıymetli buluyoruz. Devir işleminin tamamlanmasıyla yatak kapasitesi ve doktor kadrosunun büyüklüğü açısından bu işlem MLP Sağlık’ın kapasitesinin %6,4 artırmasını sağlıyor. Ayrıca, 2025 yılı içerisinde İstanbul Topkapı hastanesi, 2026’ın ilk çeyreğinde Bursa hastanesini devreye almayı planlıyor. Öte yandan, önümüzdeki yıllar içerisinde İstanbul, İzmir, Adana ve Trazbzon’da hastane ağını genişletmeyi hedefliyor.

▪ MLP Sağlık için 12 aylık hedef fiyatımızı 544,6 TL ve “AL” yönündeki tavsiyemizi sürdürüyoruz.

▪ Şirket 2025T’ye göre, 5,4x FD/FAVÖK ve 12,4x F/K çarpanıyla yurt dışı benzerlerine göre sırasıyla %31 ve %19 iskontolu işlem görmektedir

Değerleme:

MLP Sağlık değerlemesinde TL bazlı indirgenmiş nakit akımları analizi (İNA) ve benzer piyasa çarpanları analizi yöntemlerini kullandık. İndirgenmiş nakit akımları analizine %50, benzer piyasa çarpanları analiz yöntemine %50 ağırlık vererek MLP Sağlık’ın hedef özsermaye değerine ulaşıyoruz.

İndirgenmiş nakit akımları analizi senaryomuz 88.206 milyon TL özsermaye değerine işaret ederken, 2025T ve 2026T FD/FAVÖK benzer piyasa çarpan analizi senaryomuz 119.848 milyon TL ortalama değere işaret etmektedir. 2025T FD/FAVÖK’e %50, 2026T FD/FAVÖK çarpanına %50 ağırlık verilmiştir.

Küresel benzer şirket çarpan medyanına ortalama %4,5 iskonto uygulanmıştır. Özetle; MLP Sağlık için 12 ay ileri ağırlıklandırılmış hedef piyasa değerimiz 104.027 milyon TL’dir. Bu, hisse başına 544,6 TL’ye denk gelmekte olup, yükseliş potansiyeli %45’tir.