Sağlık Hissesinde %20,93 Kazanç Potansiyeli

Sağlık Hissesinde %20,93 Kazanç Potansiyeli. Borsa İstanbul' da bilanço dönemi devam ediyor. Kurumlar hisselere verdikleri hedef fiyatları gelen kar rakamlarına göre yeniden değerlendiriyor.

Yayınlama Tarihi: 30.07.2025 11:30

—

Son Güncelleme: 30.07.2025 11:30

Sağlık Hissesinde %20,93 Kazanç Potansiyeli. Borsa İstanbul' da bilanço dönemi devam ediyor. Kurumlar hisselere verdikleri hedef fiyatları gelen kar rakamlarına göre yeniden değerlendiriyor.

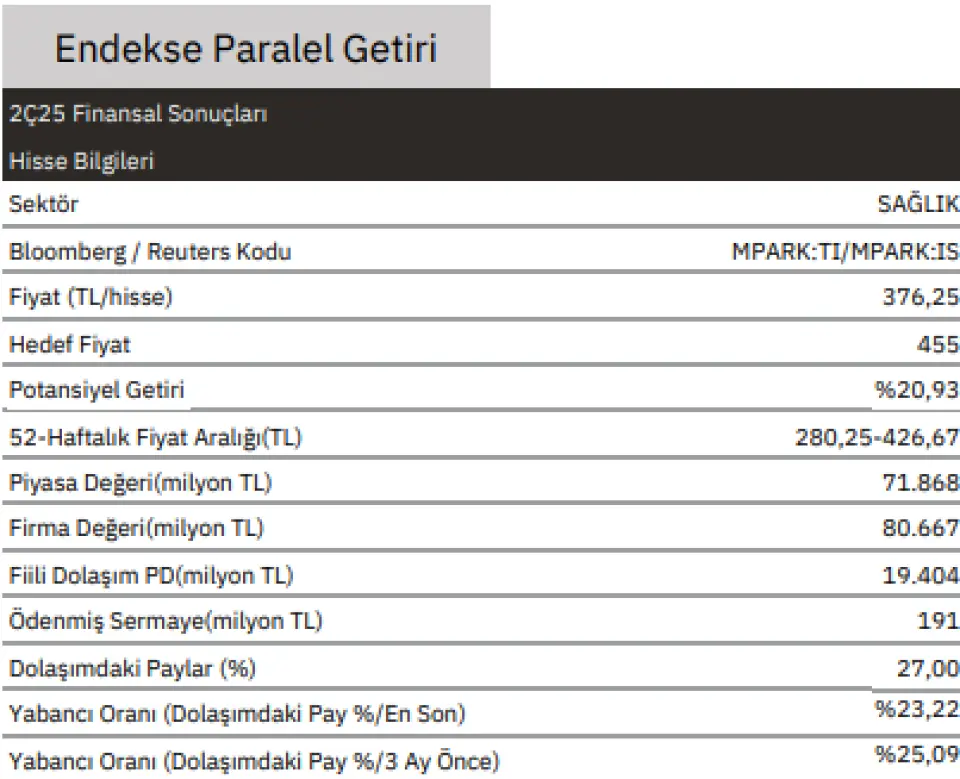

Gedik Yatırım MPARK hissesi için hedef fiya raporu yayınladı. Gedik hisse için 455 Lira hedef fiyat tespit etti ve bu hedef doğrultusunda hissede oluşan kazanç potansiyeli de %20,93 oranında oldu.

Gedik Yatırım MPARK 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin:

Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %14,14 artışla 11.871 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %10,32 artışla 24.331 milyon TL seviyesinde gerçekleşmiştir

FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %15,47 artışla 2.897 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %8,63 artışla 6.018 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 28 baz puan artışla %24,4 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 39 baz puan azalışla %24,7 olmuştur.

Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %26,39 azalışla 1044,53 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net karı %5,56 azalışla 2.284 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Satış gelirleri yıllık bazda %14 artışla 11,8 milyar TL'ye ulaşmıştır. Bu artış yıllık bazda %18 artışla 10,6 milyar TL'ye ulaşan yurt içi hasta gelirlerindeki güçlü büyümeden kaynaklanmıştır.

Yurt içi segmentte yatarak ve ayakta tedavi gelirleri sırasıyla %13 ve %24 yükselmiştir. Bu artış, nispeten güçlü TL etkisiyle yıllık bazda %8 düşüş gösteren ve 1,07 milyar TL'ye gerileyen yabancı tıbbi turizm gelirleriyle net satış büyümesini aşağı çekmiştir. Sonuç olarak, yurt içi gelirlerin payı 2Ç24’te %86 iken, 2Ç25’te %89'a yükselmiştir.

FAVÖK marjı %24 ile yatay kalmış, düşük malzeme maliyetleri (+%4) personel ve doktor giderlerindeki sırasıyla %23 ve %24'lük artışla dengelenmiştir. FAVÖK, konsensüs ve beklentilerimizle uyumlu olarak 2,9 milyar TL'ye ulaşmıştır.

Net kar, 2Ç24’te kaydedilen 595 milyon TL'lik tek seferlik kazanç kaynaklı baz nedeniyle yıllık bazda %26 azalmıştır. Yüksek yatırım harcamaları nedeniyle net borç, önceki çeyrekteki 6,9 milyar TL'den 8,8 milyar TL'ye yükselmiş ve Net Borç/FAVÖK 0,7x’e çıkmıştır. Hisse 2025 yılı beklentilerimize göre 5,7x FD/FAVÖK ile işlem görmektedir.

Finansal sonuçların hisse üzerindeki etkisini sınırlı pozitif olarak değerlendiriyoruz

Gedik Yatırım MPARK hissesi için hedef fiya raporu yayınladı. Gedik hisse için 455 Lira hedef fiyat tespit etti ve bu hedef doğrultusunda hissede oluşan kazanç potansiyeli de %20,93 oranında oldu.

Gedik Yatırım MPARK 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin:

Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %14,14 artışla 11.871 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %10,32 artışla 24.331 milyon TL seviyesinde gerçekleşmiştir

FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %15,47 artışla 2.897 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %8,63 artışla 6.018 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 28 baz puan artışla %24,4 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 39 baz puan azalışla %24,7 olmuştur.

Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %26,39 azalışla 1044,53 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net karı %5,56 azalışla 2.284 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Satış gelirleri yıllık bazda %14 artışla 11,8 milyar TL'ye ulaşmıştır. Bu artış yıllık bazda %18 artışla 10,6 milyar TL'ye ulaşan yurt içi hasta gelirlerindeki güçlü büyümeden kaynaklanmıştır.

Yurt içi segmentte yatarak ve ayakta tedavi gelirleri sırasıyla %13 ve %24 yükselmiştir. Bu artış, nispeten güçlü TL etkisiyle yıllık bazda %8 düşüş gösteren ve 1,07 milyar TL'ye gerileyen yabancı tıbbi turizm gelirleriyle net satış büyümesini aşağı çekmiştir. Sonuç olarak, yurt içi gelirlerin payı 2Ç24’te %86 iken, 2Ç25’te %89'a yükselmiştir.

FAVÖK marjı %24 ile yatay kalmış, düşük malzeme maliyetleri (+%4) personel ve doktor giderlerindeki sırasıyla %23 ve %24'lük artışla dengelenmiştir. FAVÖK, konsensüs ve beklentilerimizle uyumlu olarak 2,9 milyar TL'ye ulaşmıştır.

Net kar, 2Ç24’te kaydedilen 595 milyon TL'lik tek seferlik kazanç kaynaklı baz nedeniyle yıllık bazda %26 azalmıştır. Yüksek yatırım harcamaları nedeniyle net borç, önceki çeyrekteki 6,9 milyar TL'den 8,8 milyar TL'ye yükselmiş ve Net Borç/FAVÖK 0,7x’e çıkmıştır. Hisse 2025 yılı beklentilerimize göre 5,7x FD/FAVÖK ile işlem görmektedir.

Finansal sonuçların hisse üzerindeki etkisini sınırlı pozitif olarak değerlendiriyoruz