Otomotiv Devi Şirket İçin İş Yatırım'dan AL Tavsiyesi Kazanç %55 Olacak

Otomotiv Devi Şirket İçin İş Yatırım'dan AL Tavsiyesi Kazanç %55 Olacak. İş Yatırım FROTO için hedef fiyat raporu yayınladı. Kurum hisseden %55 kazanç bekliyor.

Yayınlama Tarihi: 12.11.2025 14:30

—

Son Güncelleme: 12.11.2025 14:30

Otomotiv Devi Şirket İçin İş Yatırım'dan AL Tavsiyesi Kazanç %55 Olacak. İş Yatırım FROTO için hedef fiyat raporu yayınladı. Kurum hisseden %55 kazanç bekliyor.

FROTO bu yıl 3. çeyrek bilançosunda kar oranında düşüş yaşadı. Şirket geçen yol 3. çeyrekte aaçıkladığı kar rakamını %35 düşürerek 22.363.602.000 TL kar rakamı açıkaldı. İş Yatırım şirketin finansal tablolarını değerlendirdi ve hisseye hedef fiyat raporu yayınladı.

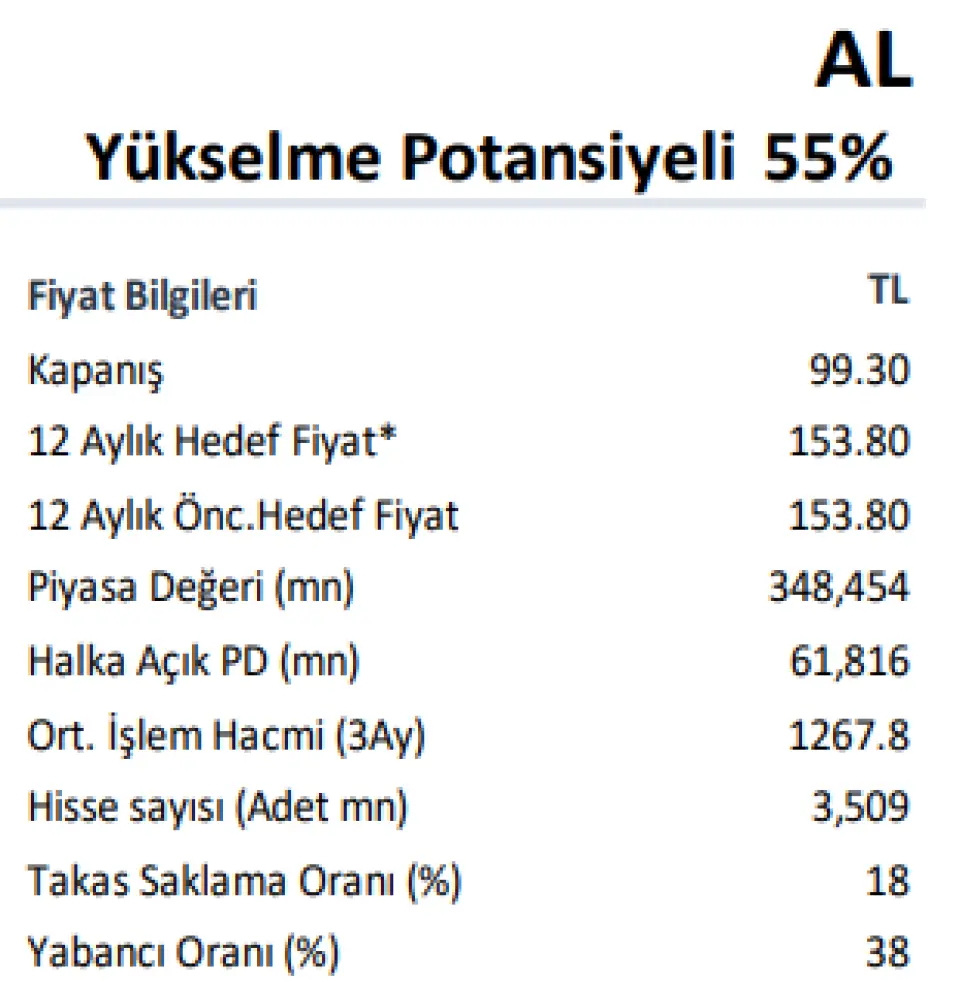

Kuurm hisseye 153,80 TL hedef fiyat verdi ve %55 kazanç beklediğini açıkladı. FROTO borsada 95 TL civarı fiyatlardan işlem görüyor.

İş Yatırım Ford Otosan raporu

Gerçekleşen ve Tahminler

Beklentilerin üzerinden 3Ç25 net kar rakamı. Ford Otosan 3Ç25'te beklentilerin %10 üzerinde, yıllık %25 düşüşle 8,40 milyar TL net kar rakamı açıkladı. Şirketin 9A25 net karı ise yıllık %35 düşüşle 22,36 milyar TL'ye geriledi. 3Ç25 net kar rakamındaki yıllık düşüş esas olarak daha zayıf faaliyet marjlarından, gerileyen parasal kazançlardan ve artan amortisman giderlerinden kaynaklandı. Tahminler doğrultusunda, 3Ç25 net satış gelirleri yıllık bazda sabit kalarak 189 milyar TL kaydedilirken, 9A25ciro rakamını yıllık %8 artışla 582 milyar TL'ye taşıdı. 3Ç25 analist FAVÖK rakamı beklentilere paralel yıllık %9 düşüşle 11.73 milyar TL olarak bildirildi. 9A25 analist FAVÖK' rakamı yıllık %6 düşüşle 36,74 milyar TL'ye ulaştı.

Son Çeyrekte Öne Çıkanlar

3Ç25 net satış gelirleri bir önceki yıla benzer. 3Ç25’de şirketin toplam toptan satış hacmindeki yıllık %5 artışa rağmen, ürün karmasındaki değişim ve iç pazardaki yoğun rekabet nedeniyle oluşan zorlu fiyatlandırma ortamı nedeniyle satış gelirleri yıllık bazda yatay seyretti. Toplam ciroda %79 paya sahip olan ihracat gelirleri, 2025'in 3Ç25’de 50 milyar TL ile yatay seyrederken, ihracat hacimleri yıllık %3 arttı. Yurt içi gelirler de 3Ç25’de 40 milyar TL seviyesinde geçen yılın aynı dönemine benzer gerçekleşirken, yurt içi toptan satış hacimleri yıllık %15 artış gösterdi. Ford Otosan'ın pazar payı, 3Ç25’de yıllık 1,1 yüzde puan düşerek % 7,9'a geriledi (9A25 yıllık 0,5 yüzde puan düşüşle %8,0).

Marjlarda gerileme.

Brüt kar marjı, rekabetçi fiyatlandırma ortamına yol açan agresif satış kampanyaları, üretimde elektrikli araçların daha yüksek payı ve enǒasyonist ortam nedeniyle 3Ç25'te yıllık bazda 1,2 puan düşerek %8,2'ye geriledi. Genel yönetim giderlerindeki azalma kaynaklı faaliyet giderleri/satışlar 3Ç25'te yıllık 0,2 yüzde puan düşerek %4,2'ye geriledi. Analist FAVÖK marjı 3Ç25'te yıllık 0,6 puan düşerek %6,5'e gerilerken, 9A25 analist FAVÖK marjını yıllık 0,9 puan düşüşle %6,3'e taşıdı. Şirket raporlama FAVÖK rakamı (gömülü kiralama giderleri ve diğer gelir/giderlerle ile düzeltilmiş) 3Ç25'te yıllık bazda %7 düşüşle 14,02 milyar TL gerilerken, marj yıllık bazda 0,6 puan azalmayla %7,4 düştü. 9A25’de ise şirket raporlama FAVÖK marjı yıllık 0,1 puan artışla %8,1 yükseldi.

Güçlü SNA üretimi.

Ford Otosan’ın net borç pozisyonu, 2024 sonundaki 127,22 milyar TL seviyesinden 9A25 sonunda 97,78 milyar TL'ye azaldı. Şirketin net borç/ FAVÖK oranı, 2024'teki 2,38x’den 9A25’de 1,7x geriledi. SNA, esas olarak azalan stok gün sayısı kaynaklı işletme sermayesi ihtiyacındaki gerileme ve düşen yatırım harcamaları sayesinde 9A24’deki negatif 4,16 milyar TL seviyesinden 9A25’de pozitif 54,94 milyar TL'ye iyileşti. Şirketin 3 Aralık'ta 21,23 milyar TL brüt temettü (hisse başına 6,05 TL) ödemesi açıkladığını (%6,1 temettü verimi) hatırlatmak isteriz.

Görünüm ve Değerleme

Ford Otosan 2025 yılında yurtiçi otomotiv pazarı beklentisini önceki 1,05 –1.15 milyon adetten 1.30-1.40 milyon adete revize etti. Şirket, 2025 yılı için önceki 90 bin - 100 bin adet yurtiçi perakende satış adedini ise 110 bin –120 bin adete yükseltirken ve Türkiye ihracat hacmi hedeǒini %5 düşürerek 390 bin –420 bin adede revize etti. Şirketin revize iç pazar satış hedefi 2024’deki %8.9’a kıyasla 2025 için %8.5 -%8.6 pazar payına (önceki: %8.6-%8.7) işaret ediyor. Şirket Romanya ihracat adetleri için ise önceki 200 bin-220 bin adet hedefini korudu. Tüm değişiklikler sonucu ise şirketin 2025 yılı için 700 bin - 760 bin toplam satış hacmi hedefinde değişiklik olmadı. Şirketin 2024 yılındaki 633 bin adet olan toplam üretim hacmi 2025 yılı için 680 bin -730 bin adete (önceki: 700 bin - 750 bin ) revize edildi. Şirket, 2025 yılı yatırım harcaması beklentisini önceki 600– 700 milyon avro’dan 450-550 milyon avroya düşürdü (2024'te 739 milyon avro). Ford Otosan 2025 için önceki “yüksek tek haneli” gelir büyümesi ve şirket tanımı %7-%8 FAVÖK marj (2024 %7,2 hedefini korudu.

FROTO bu yıl 3. çeyrek bilançosunda kar oranında düşüş yaşadı. Şirket geçen yol 3. çeyrekte aaçıkladığı kar rakamını %35 düşürerek 22.363.602.000 TL kar rakamı açıkaldı. İş Yatırım şirketin finansal tablolarını değerlendirdi ve hisseye hedef fiyat raporu yayınladı.

Kuurm hisseye 153,80 TL hedef fiyat verdi ve %55 kazanç beklediğini açıkladı. FROTO borsada 95 TL civarı fiyatlardan işlem görüyor.

İş Yatırım Ford Otosan raporu

Gerçekleşen ve Tahminler

Beklentilerin üzerinden 3Ç25 net kar rakamı. Ford Otosan 3Ç25'te beklentilerin %10 üzerinde, yıllık %25 düşüşle 8,40 milyar TL net kar rakamı açıkladı. Şirketin 9A25 net karı ise yıllık %35 düşüşle 22,36 milyar TL'ye geriledi. 3Ç25 net kar rakamındaki yıllık düşüş esas olarak daha zayıf faaliyet marjlarından, gerileyen parasal kazançlardan ve artan amortisman giderlerinden kaynaklandı. Tahminler doğrultusunda, 3Ç25 net satış gelirleri yıllık bazda sabit kalarak 189 milyar TL kaydedilirken, 9A25ciro rakamını yıllık %8 artışla 582 milyar TL'ye taşıdı. 3Ç25 analist FAVÖK rakamı beklentilere paralel yıllık %9 düşüşle 11.73 milyar TL olarak bildirildi. 9A25 analist FAVÖK' rakamı yıllık %6 düşüşle 36,74 milyar TL'ye ulaştı.

Son Çeyrekte Öne Çıkanlar

3Ç25 net satış gelirleri bir önceki yıla benzer. 3Ç25’de şirketin toplam toptan satış hacmindeki yıllık %5 artışa rağmen, ürün karmasındaki değişim ve iç pazardaki yoğun rekabet nedeniyle oluşan zorlu fiyatlandırma ortamı nedeniyle satış gelirleri yıllık bazda yatay seyretti. Toplam ciroda %79 paya sahip olan ihracat gelirleri, 2025'in 3Ç25’de 50 milyar TL ile yatay seyrederken, ihracat hacimleri yıllık %3 arttı. Yurt içi gelirler de 3Ç25’de 40 milyar TL seviyesinde geçen yılın aynı dönemine benzer gerçekleşirken, yurt içi toptan satış hacimleri yıllık %15 artış gösterdi. Ford Otosan'ın pazar payı, 3Ç25’de yıllık 1,1 yüzde puan düşerek % 7,9'a geriledi (9A25 yıllık 0,5 yüzde puan düşüşle %8,0).

Marjlarda gerileme.

Brüt kar marjı, rekabetçi fiyatlandırma ortamına yol açan agresif satış kampanyaları, üretimde elektrikli araçların daha yüksek payı ve enǒasyonist ortam nedeniyle 3Ç25'te yıllık bazda 1,2 puan düşerek %8,2'ye geriledi. Genel yönetim giderlerindeki azalma kaynaklı faaliyet giderleri/satışlar 3Ç25'te yıllık 0,2 yüzde puan düşerek %4,2'ye geriledi. Analist FAVÖK marjı 3Ç25'te yıllık 0,6 puan düşerek %6,5'e gerilerken, 9A25 analist FAVÖK marjını yıllık 0,9 puan düşüşle %6,3'e taşıdı. Şirket raporlama FAVÖK rakamı (gömülü kiralama giderleri ve diğer gelir/giderlerle ile düzeltilmiş) 3Ç25'te yıllık bazda %7 düşüşle 14,02 milyar TL gerilerken, marj yıllık bazda 0,6 puan azalmayla %7,4 düştü. 9A25’de ise şirket raporlama FAVÖK marjı yıllık 0,1 puan artışla %8,1 yükseldi.

Güçlü SNA üretimi.

Ford Otosan’ın net borç pozisyonu, 2024 sonundaki 127,22 milyar TL seviyesinden 9A25 sonunda 97,78 milyar TL'ye azaldı. Şirketin net borç/ FAVÖK oranı, 2024'teki 2,38x’den 9A25’de 1,7x geriledi. SNA, esas olarak azalan stok gün sayısı kaynaklı işletme sermayesi ihtiyacındaki gerileme ve düşen yatırım harcamaları sayesinde 9A24’deki negatif 4,16 milyar TL seviyesinden 9A25’de pozitif 54,94 milyar TL'ye iyileşti. Şirketin 3 Aralık'ta 21,23 milyar TL brüt temettü (hisse başına 6,05 TL) ödemesi açıkladığını (%6,1 temettü verimi) hatırlatmak isteriz.

Görünüm ve Değerleme

Ford Otosan 2025 yılında yurtiçi otomotiv pazarı beklentisini önceki 1,05 –1.15 milyon adetten 1.30-1.40 milyon adete revize etti. Şirket, 2025 yılı için önceki 90 bin - 100 bin adet yurtiçi perakende satış adedini ise 110 bin –120 bin adete yükseltirken ve Türkiye ihracat hacmi hedeǒini %5 düşürerek 390 bin –420 bin adede revize etti. Şirketin revize iç pazar satış hedefi 2024’deki %8.9’a kıyasla 2025 için %8.5 -%8.6 pazar payına (önceki: %8.6-%8.7) işaret ediyor. Şirket Romanya ihracat adetleri için ise önceki 200 bin-220 bin adet hedefini korudu. Tüm değişiklikler sonucu ise şirketin 2025 yılı için 700 bin - 760 bin toplam satış hacmi hedefinde değişiklik olmadı. Şirketin 2024 yılındaki 633 bin adet olan toplam üretim hacmi 2025 yılı için 680 bin -730 bin adete (önceki: 700 bin - 750 bin ) revize edildi. Şirket, 2025 yılı yatırım harcaması beklentisini önceki 600– 700 milyon avro’dan 450-550 milyon avroya düşürdü (2024'te 739 milyon avro). Ford Otosan 2025 için önceki “yüksek tek haneli” gelir büyümesi ve şirket tanımı %7-%8 FAVÖK marj (2024 %7,2 hedefini korudu.