PGSUS için Hedef Fiyat Açıklandı! Potansiyel Getiri %32,46

Gedik Yatırım 13.08.2025 tarihinde PGSUS hissesi için hedef fiyat paylaştı ve bilanço değerlendirmesi yaptı. Detaylar haberin devamında...

Yayınlama Tarihi: 13.08.2025 22:30

—

Son Güncelleme: 13.08.2025 22:30

Gedik Yatırım 13 Ağustos 2025 tarihinde PGSUS hissesi için hedef fiyat açıkladı, raporunda bilanço analizine yer verdi.

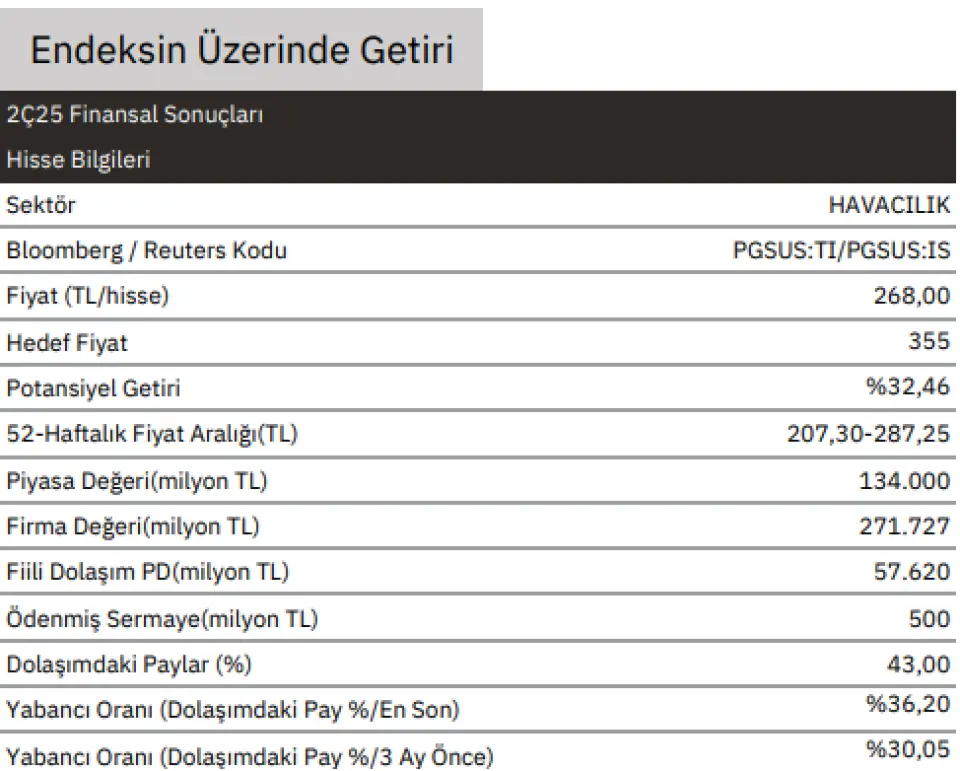

Hedef Fiyat - 355,00 TL

Potansiyel Getiri - %32,46

Tavsiye - "Endeks Üstü Getiri"

Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %44,60 artışla 38.425 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %41,05 artışla 62.013 milyon TL seviyesinde gerçekleşmiştir

FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %32,08 artışla 10.667 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %29,30 artışla 11.972 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 263 baz puan azalışla %27,8 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 176 baz puan azalışla %19,3 olmuştur.

Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %28,40 artışla 5.132 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net karı %403,41 artışla 2.498 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

"Euro bazlı rakamlarda, net satışlar yıllık bazda %15 artışla 876mn euro’ya ulaşmış olup, beklentilere paralel açıklanmıştır (Gedik: 890mn euro, kons:878mn euro). Yurtiçi ve yurtdışı gelirler sırasıyla %17 ve %10 yükselmiştir. 2Ç25’te toplam yolcu sayısı %14 artarken, yurtdışı ve yurtiçi yolcu sayısı sırasıyla %18 ve %8 yükselmiştir. Toplam arz edilen koltuk km (ASK) %17 artarken, doluluk oranı yıllık bazda 112bp düşüşle %86,4'e gerilemiştir. RASK (birim başına gelir) %2 düşüşle 4,41 euro’ya gerilemiş, yolcu başı yan gelir tahminimizin altında kalmış ve uluslararası yolcu sayısındaki güçlü büyümeye rağmen yıllık bazda sadece %6 artışla 29,7euro’ya yükselmiştir. FAVÖK yıllık bazda %10 artışla 252mn euro’ya çıkmış (kons: 246mn euro, Gedik: 255mn euro), FAVÖK marjı ise 128bp daralarak %28,8'e gerilemiş ve kons. tahmini olan %28'in hafif üzerine çıkmıştır. CASK (birim başına maliyet) 3,65 euro ile yatay kalmıştır. Yakıt CASK’ı %20 düşüşle 1,08 euro’ya gerilerken, personel CASK’ı %31 artışla 0,75 euro’ya yükselmiştir. Sonuç olarak, net kar beklentilerin üzerinde gerçekleşen vergi gideri nedeniyle 122mn euro ile konsensüs tahmin olan 136 mn euro’nun altında kalmıştır. Net borç, 1Ç25'e kıyasla 69mn euro azalarak 2,7mlyr euro’ya gerilemiştir.Net Borç/FAVÖK rasyosu, 1Ç25'teki 3,1x'ten 2,95x'e iyileşmiştir. Sonuçların ardından şirket, 2025 yılına ilişkin beklentilerini revize etmiştir; ASK büyümesi 2024'e kıyasla %14-16 (Önceki: +%12–14), RASK -%4–7 (Önceki: +%4– 7), CASK -%4–7 (Önceki: +%4–7) ve FAVÖK marjı %26–27 (Önceki: yatay veya %28,4'ün biraz üzerinde) olarak beklenmektedir."

Detaylar

Hisse - PGSUSHedef Fiyat - 355,00 TL

Potansiyel Getiri - %32,46

Tavsiye - "Endeks Üstü Getiri"

PEGASUS HAVA TAŞIMACILIĞI - 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin:Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %44,60 artışla 38.425 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %41,05 artışla 62.013 milyon TL seviyesinde gerçekleşmiştir

FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %32,08 artışla 10.667 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %29,30 artışla 11.972 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 263 baz puan azalışla %27,8 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 176 baz puan azalışla %19,3 olmuştur.

Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %28,40 artışla 5.132 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net karı %403,41 artışla 2.498 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

"Euro bazlı rakamlarda, net satışlar yıllık bazda %15 artışla 876mn euro’ya ulaşmış olup, beklentilere paralel açıklanmıştır (Gedik: 890mn euro, kons:878mn euro). Yurtiçi ve yurtdışı gelirler sırasıyla %17 ve %10 yükselmiştir. 2Ç25’te toplam yolcu sayısı %14 artarken, yurtdışı ve yurtiçi yolcu sayısı sırasıyla %18 ve %8 yükselmiştir. Toplam arz edilen koltuk km (ASK) %17 artarken, doluluk oranı yıllık bazda 112bp düşüşle %86,4'e gerilemiştir. RASK (birim başına gelir) %2 düşüşle 4,41 euro’ya gerilemiş, yolcu başı yan gelir tahminimizin altında kalmış ve uluslararası yolcu sayısındaki güçlü büyümeye rağmen yıllık bazda sadece %6 artışla 29,7euro’ya yükselmiştir. FAVÖK yıllık bazda %10 artışla 252mn euro’ya çıkmış (kons: 246mn euro, Gedik: 255mn euro), FAVÖK marjı ise 128bp daralarak %28,8'e gerilemiş ve kons. tahmini olan %28'in hafif üzerine çıkmıştır. CASK (birim başına maliyet) 3,65 euro ile yatay kalmıştır. Yakıt CASK’ı %20 düşüşle 1,08 euro’ya gerilerken, personel CASK’ı %31 artışla 0,75 euro’ya yükselmiştir. Sonuç olarak, net kar beklentilerin üzerinde gerçekleşen vergi gideri nedeniyle 122mn euro ile konsensüs tahmin olan 136 mn euro’nun altında kalmıştır. Net borç, 1Ç25'e kıyasla 69mn euro azalarak 2,7mlyr euro’ya gerilemiştir.Net Borç/FAVÖK rasyosu, 1Ç25'teki 3,1x'ten 2,95x'e iyileşmiştir. Sonuçların ardından şirket, 2025 yılına ilişkin beklentilerini revize etmiştir; ASK büyümesi 2024'e kıyasla %14-16 (Önceki: +%12–14), RASK -%4–7 (Önceki: +%4– 7), CASK -%4–7 (Önceki: +%4–7) ve FAVÖK marjı %26–27 (Önceki: yatay veya %28,4'ün biraz üzerinde) olarak beklenmektedir."

Kaynak: