Yatırımcılar Dikkat! Alnus Yatırım Hisseye 487.00 TL'lik Hedef Fiyat Açıkladı!

Alnus Yatırım, 11.03.2025 tarihli finansal değerlendirme raporunda bir hisseye hedef fiyat açıkladı. Detaylar haberin devamında...

Alnus Yatırım, 11 Mart 2025 tarihinde finansal değerlendirme raporu paylaştı.

İlgili raporda MLP Sağlık Hizmetleri (MPARK) bilançosu değerlendirildi.

Bununla birlikte MPARK hissesine hedef fiyat açıklandı.

Raporda yer alan detaylar şu şekilde:

Detaylar

| Hisse Kodu | MPARK |

| Sektör | Sağlık Hizmetleri |

| Piyasa Değeri(Bin TL) | ₺64,896,395.63 |

| Firma Değeri(Bin TL) | ₺70,157,701.63 |

| Son Kapanış Fiyatı(TL) | 339.75 |

| Hedef Fiyat(TL) | 487.00 |

| Tavsiye | AL |

| Potansiyel Getiri(%) | 43.34 |

"Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 468,00 TL düzeyinden 487,00 TL’ye revize ediyoruz ve ‘’AL’’ olan tavsiyemizi koruyoruz."

MLP Sağlık Hizmetleri (MPARK)

"Hasılat’ta, Maliyet ve Giderlerin Üzerinde Yaşanan Artış; Faaliyet Kârlarına Pozitif Etki Etmiştir!"

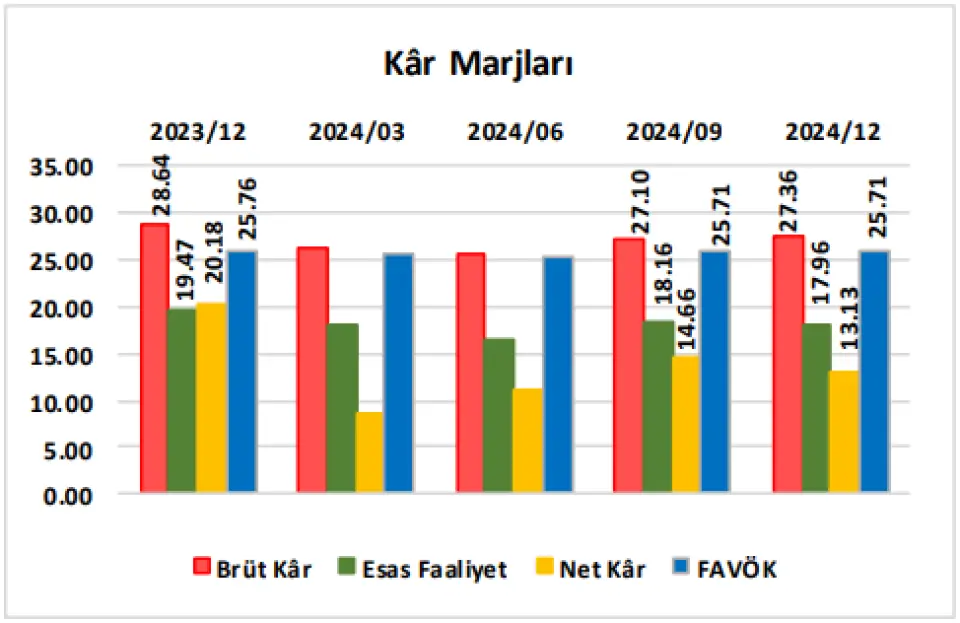

"Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 7,28 Milyar TL(yüzde 22,45) civarında artış göstererek, 39,69 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 5,70 Milyar TL civarında(yüzde 24,66) artışla 28,83 Milyar TL olmuştur. Satışların Maliyeti’ndeki artışın, Hasılat tarafındaki artıştan daha sınırlı olması sonrasında; şirketin Brüt Kâr kaleminde 1,57 Milyar TL düzeyinde artış(+) ortaya çıkmış ve cari dönemde 10,86 Milyar TL olarak gerçekleşme göstermiştir. Brüt Kâr Marjı ise; geçen seneki yüzde 28,64 seviyesinden yüzde 27,36 düzeyine gerilemiştir."

"Şirketin Faaliyet Giderleri; büyük oranda ‘’Personel Giderleri’’ndeki artışın etkisiyle 206,5 Milyon TL artmış ve cari dönemde 3,37 Milyar TL olarak gerçekleşmiştir. Diğer yandan, 2023/12 döneminde ‘’Faaliyetlerden Kaynaklanan Net Kur Farkı Gelirleri’’ öncülüğünde 188,0 Milyon TL civarında gelir kaydedilen Diğer Net Esas Faaliyet Gelirleri/Giderleri kalemine ise; cari dönemde azalan Kur Farkı Gelirleri’nin etkisiyle 361,9 Milyon TL gider yazılmıştır. Bu gelişmeler üzerine; şirketin Esas Faaliyet Kârı’ndaki artış(+) tutarı 818,0 Milyon TL olmuş ve cari dönemde 7,13 Milyar TL olarak gerçeklemiştir. Kur farkları ve tek seferlik kalemlerin dahil edilmediği, buna karşın Amortisman Giderleri’nin eklendiği FAVÖK rakamı ise; 1,85 Milyar TL artmış(+) ve cari dönemde 10,20 Milyar TL düzeyinde yer almıştır. Esas Faaliyet Kârı ve FAVÖK Marjları ise; sırasıyla yüzde 19,47 düzeyinden yüzde 17,96 seviyesine ve yüzde 25,76’dan yüzde 25,71’e gerilemiştir."

"TMS 29 Etkisindeki Azalış; Şirketin Net Kâr Rakamı Üzerinde Baz Etkisi Oluşturmuştur!"

"Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; ‘’Pazarlıklı Satın Alım Sonucu Oluşan Kazançlar’’ alt kaleminin etkisiyle 1,84 Milyar TL civarında(2023/12’de 97,3 Milyon TL) gerçekleşmiştir. Net Finansman Giderleri ise; ‘’Çeşitli Faiz Giderleri’’’nin etkisiyle, senelik bazda 306,2 Milyon TL artmış ve şirket finansallarında 2,78 Milyar TL civarında yer almıştır."

"Cari dönem finansallarına 1,96 Milyar TL civarında da Vergi Gideri(geçen yıl 2,27 Milyar TL) yazan şirket, TMS 29 enflasyon düzeltmesi uygulamasından kaynaklı olarak ise 1,55 Milyar TL’lik(geçen yıl 5,19 Milyar TL) Parasal Kazanç kaydetmiştir. Bu gelişmeler sonrasında; 5,21 Milyar TL düzeyinde Dönem Net Kârı ortaya çıkmıştır. Geçen yılın aynı döneminde 6,54 Milyar TL tutarında Dönem Net Kârı elde eden şirketin, böylece Net Kâr Marjı da; yüzde 20,18’den yüzde 13,13’e gerilemiştir."

"Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;"

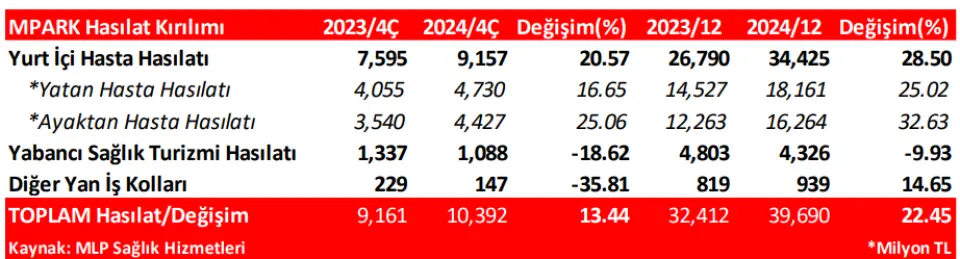

"Şirketin Hasılat kırılımı içerisinde; ‘Özel Sağlık Sigortaları’ segmenti, hasılatı en yüksek büyüme gösteren segment olmuştur. Hem hasta sayısındaki artış, hem de ortalama fiyatlarda artış sayesinde, şirketin Yurt İçi Satış Hasılatı; 4.Çeyrek’te yüzde 20,57 ve 12 aylık dönemde yüzde 28,50 oranlarında senelik bazda artış kaydetmiştir. Yabancı Sağlık Turizmi Hasılatı ise; azalan hasta sayısı ve yurt içi birim fiyatlardaki artışa kıyasla sabit seyreden Dolar kuru(USD/TL) nedeniyle hem 4.Çeyrek’te(yüzde -18,62), hem de 12 aylık dönemde(yüzde -9,93) senelik bazda daralma göstermiştir. Toplam Hasılat’tan düşük pay alan, Diğer Yan İş Kolları Hasılatı’nda ise; 4.Çeyrek’te senelik bazda yüzde 35,81 oranında keskin daralma ortaya çıkarken, senelerin toplamında ise üniversite hastanelerinden elde edilen yönetim danışmanlığı gelirleri sayesinde yüzde 14,65 oranında artış gerçekleşmiştir."

"Türk Tabipler Birliği (TTB) katsayılarında, daha önce 2024 Ocak ayında yüzde 41 oranında artış yapılmıştı. 2024 yılının Haziran ayında, 1 Temmuz’dan itibaren geçerli olmak üzere yüzde 25 oranında yapılan ilave artış da; şirketin Hasılatı üzerinde pozitif etkiye neden olmuştur. Ayrıca, 11 Mayıs 2024 tarihi itibariyle Sağlık Uygulama Tebliği (SUT) fiyat listesine de yaklaşık olarak yüzde 50 oranında artış yapılmıştır"

"Şirket, 2024 yılı içerisinde; 4 tanesi yurt içinde, 2 tanesi ise yurt dışında olmak üzere 6 yeni hastaneyi portföyüne eklemiştir."

"Operasyonel Nakit Akışı; güçlü FAVÖK büyümesi sayesinde 2024’te yüzde 15,5 oranında artarak 9.48 Milyar TL olmuştur. Böylece, Operasyonel Nakit Akışı’nın FAVÖK’e oranı da; 2024 yılında yüzde 92,9 olarak gerçekleşmiştir"

"Serbest Nakit Akışı, güçlü operasyonel performans sayesinde; 2024’te yüzde 17,4 oranında artarak 5,74 Milyar TL olmuştur. Böylece, Serbest Nakit Akışı’nın FAVÖK’e oranı da; 2024 yılında yüzde 56,2 düzeyinde gerçekleşmiştir"

"Bakım ve onarım için yapılan Yatırım Harcamaları’nın Hasılat’a oranı ise; 2024’te yüzde 6,6 seviyesinde yer bulurken, böylece 2024 yılında toplam Yatırım Harcamaları’nın Hasılat’a oranı yüzde 8,9 olmuştur."