Akçansa Kar Rakamını %71 Düşürdü Ancak Hedef Fiyat Değişmedi

Akçansa Kar Rakamını %71 Düşürdü Ancak Hedef Fiyat Değişmedi. Akçansa bu yıl 3. çeyrek bilançosunda 487.432.000 TL kar rakamı açıkladı. Şirketin karı geçen yılın aynı dönemine göre %71 azaldı.

Yayınlama Tarihi: 06.11.2025 15:30

—

Son Güncelleme: 06.11.2025 15:30

Akçansa Kar Rakamını %71 Düşürdü Ancak Hedef Fiyat Değişmedi. Akçansa bu yıl 3. çeyrek bilançosunda 487.432.000 TL kar rakamı açıkladı. Şirketin karı geçen yılın aynı dönemine göre %71 azaldı.

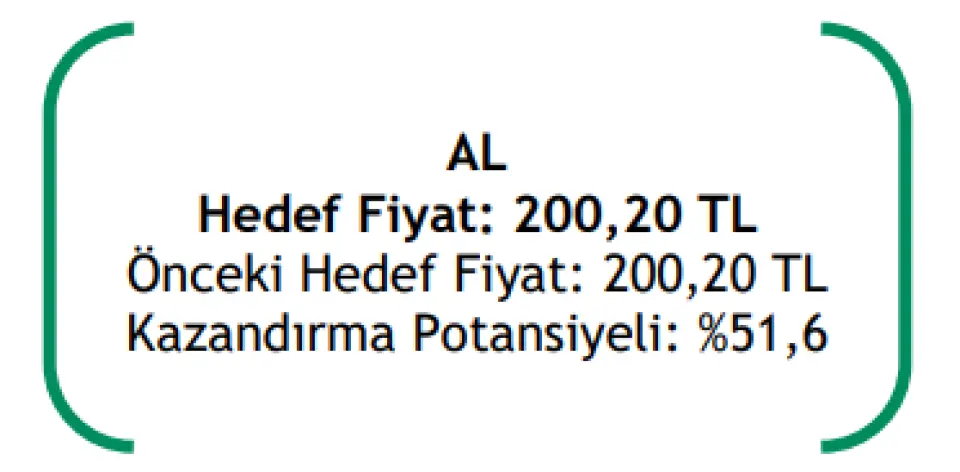

AKCNS geçen yıl 3. çeyrekte 1.654.126.000 TL kar açıklamıştı. Şeker Yatırım şirketin finansal tablolarını değerlendirdi. Kurum hisseye önceden verdiği 200,20 TL hedef fiyatı değiştirmedi. Bu hedef fiyat ile hissede beklenen kazanç %51,6 oranında oluyor.

Şeker Yatırım AKCNS raporu

Operasyonel sonuçlarda çeyreksel bazda toparlanma yaşandı

Akçansa’nın üçüncü çeyrek finansal sonuçları TMS 29 “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” Standardı uygulanarak enflasyon muhasebesine göre yeniden düzenlemiştir. Söz konusu finansal tablolar ile önceki döneme ait karşılaştırmalı tüm tutarlar, TMS 29 uyarınca Türk Lirası’nın genel satın alma gücünde meydana gelen değişimlere göre düzeltilmiştir. Okuduğunuz bu raporda aksi belirtilmedikçe bu esaslar çerçevesinde düzeltilmiş veriler kullanılmıştır.

Akçansa, 3Ç25 döneminde 413mn TL net kar açıklamıştır. Açıklanan net kar piyasanın medyan beklentisi olan 410mn TL’nin hemen üzerinde gerçekleşirken, bizim beklentimiz olan 455mn TL’nin altında gerçekleşmiştir. Net kar marjı ise %6,4 seviyesinde gerçekleşmiştir. Şirket, geçen yılın aynı çeyreğinde 677mn TL net kar elde etmiştir.

Enflasyona bağlı olumsuz fiyat-maliyet performansı etkisi ile yılın ilk dokuz aylık döneminde net kar yıllık %70,5 daralma ile 487mn TL seviyesine gerilemiştir. Üçüncü çeyrekte ilk iki çeyreğe göre iyileşen net karda, daha iyi FAVÖK performansı ve devam eden etkin finansal yönetim etkili olmuştur.

Şirket’in ana pazarları konumunda olan Marmara, Ege ve Karadeniz bölgelerinde yaşanan talep daralmasına karşın, depremden etkilenen bölgelerdeki inşaat faaliyetlerinin sürmesi yurt içi talebi olumlu etkilemiştir.

Şirket’in satış gelirleri 3Ç25 döneminde geçen yılın aynı çeyreğine göre yıllık %10,6 azalışla 6.414mn TL olurken, bizim 6.333mn TL olan beklentimizin ve piyasanın 6.346mn TL olan medyan beklentisinin üzerinde gerçekleşmiştir. 2Ç25 ile kıyaslandığında ise satış gelirleri %20,9 oranında büyüme göstermiştir.

3Ç25 döneminde çimento ve türevleri ürün satış hacmi, bir önceki çeyreğe kıyasla %10 artış gösterirken, hazır beton satış hacmi de %31 artış göstermiştir. Toplam satış hacmi ise yılın üçüncü çeyreğinde çimento ve türevleri ile hazır beton satış hacmindeki büyümenin etkisi ile çeyreksel bazda %12 artış göstermiştir. Ancak, yılın ilk dokuz aylık dönemine kümülatif olarak bakıldığında toplam satışlar, özellikle hazır beton satış hacmindeki yıllık %11 düşüş ve zorlu fiyat ortamının etkisi ile yıllık %18 daralma göstermiştir.

Brüt kar yıllık %30,9 azalışla 1.038mn TL olurken, brüt kar marjı ise yıllık 4,8 puan azalışla %16,2 seviyesinde gerçekleşmiştir.

FAVÖK geçen yılın aynı dönemine göre yıllık %32,0 azalış göstererek bu çeyrekte 1.083mn TL seviyesinde gerçekleşmiştir. Açıklanan FAVÖK rakamı bizim tahminimiz olan 1.071mn TL ve piyasanın medyan beklentisi olan 1.075mn TL ile uyumlu bir seviyededir.

Yılın ikinci çeyreği ile kıyaslandığında, FAVÖK %42,3 artış göstermiş, FAVÖK marjı ise bir önceki yılın aynı çeyreğine göre 5,3 puan gerilemiş olmasına karşın çeyreksel bazda 2,6 puanlık toparlanma ile %14,3’ten %16,9 seviyesine yükselmiştir. Çeyreksel bazda FAVÖK ve FAVÖK marjında belirgin iyileşme olmasına karşın dokuz aylık dönemde geçen yıla kıyasla daralma izlenmiştir.

İlk dokuz aylık dönemde zorlu piyasa koşulları ve satış hacmindeki daralmaya ek olarak maliyet bazında devam eden enflasyonist baskı sonucu FAVÖK yıllık %46,1 azalışla 2.057mn TL seviyesine, FAVÖK marjı ise 6,3 puanlık daralma ile %18,4 seviyesinden %12,1 seviyesine gerilemiştir.

Dokuz aylık dönemde şirketin operasyonel performansı geçen yılın aynı dönemine kıyasla daha zayıf kalmış olsa da üçüncü çeyrekte karlılık marjlarında yaşanan çeyreksel bazdaki toparlanma dengeli satış portföyü yönetimi ve devam eden etkin maliyet yönetimi ile desteklenen daha güçlü bir operasyonel gelişime işaret etmektedir.

➢ Akçansa için 12 aylık pay başına hedef fiyatımızı 200,20 TL seviyesinde koruyoruz. 30 Ekim 2025 tarihli pay kapanış fiyatına göre hedef fiyatımızın %51,6 kazandırma potansiyeli taşıması nedeniyle de ‘AL’ tavsiyemizi sürdürüyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

AKCNS geçen yıl 3. çeyrekte 1.654.126.000 TL kar açıklamıştı. Şeker Yatırım şirketin finansal tablolarını değerlendirdi. Kurum hisseye önceden verdiği 200,20 TL hedef fiyatı değiştirmedi. Bu hedef fiyat ile hissede beklenen kazanç %51,6 oranında oluyor.

Şeker Yatırım AKCNS raporu

Operasyonel sonuçlarda çeyreksel bazda toparlanma yaşandı

Akçansa’nın üçüncü çeyrek finansal sonuçları TMS 29 “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” Standardı uygulanarak enflasyon muhasebesine göre yeniden düzenlemiştir. Söz konusu finansal tablolar ile önceki döneme ait karşılaştırmalı tüm tutarlar, TMS 29 uyarınca Türk Lirası’nın genel satın alma gücünde meydana gelen değişimlere göre düzeltilmiştir. Okuduğunuz bu raporda aksi belirtilmedikçe bu esaslar çerçevesinde düzeltilmiş veriler kullanılmıştır.

Akçansa, 3Ç25 döneminde 413mn TL net kar açıklamıştır. Açıklanan net kar piyasanın medyan beklentisi olan 410mn TL’nin hemen üzerinde gerçekleşirken, bizim beklentimiz olan 455mn TL’nin altında gerçekleşmiştir. Net kar marjı ise %6,4 seviyesinde gerçekleşmiştir. Şirket, geçen yılın aynı çeyreğinde 677mn TL net kar elde etmiştir.

Enflasyona bağlı olumsuz fiyat-maliyet performansı etkisi ile yılın ilk dokuz aylık döneminde net kar yıllık %70,5 daralma ile 487mn TL seviyesine gerilemiştir. Üçüncü çeyrekte ilk iki çeyreğe göre iyileşen net karda, daha iyi FAVÖK performansı ve devam eden etkin finansal yönetim etkili olmuştur.

Şirket’in ana pazarları konumunda olan Marmara, Ege ve Karadeniz bölgelerinde yaşanan talep daralmasına karşın, depremden etkilenen bölgelerdeki inşaat faaliyetlerinin sürmesi yurt içi talebi olumlu etkilemiştir.

Şirket’in satış gelirleri 3Ç25 döneminde geçen yılın aynı çeyreğine göre yıllık %10,6 azalışla 6.414mn TL olurken, bizim 6.333mn TL olan beklentimizin ve piyasanın 6.346mn TL olan medyan beklentisinin üzerinde gerçekleşmiştir. 2Ç25 ile kıyaslandığında ise satış gelirleri %20,9 oranında büyüme göstermiştir.

3Ç25 döneminde çimento ve türevleri ürün satış hacmi, bir önceki çeyreğe kıyasla %10 artış gösterirken, hazır beton satış hacmi de %31 artış göstermiştir. Toplam satış hacmi ise yılın üçüncü çeyreğinde çimento ve türevleri ile hazır beton satış hacmindeki büyümenin etkisi ile çeyreksel bazda %12 artış göstermiştir. Ancak, yılın ilk dokuz aylık dönemine kümülatif olarak bakıldığında toplam satışlar, özellikle hazır beton satış hacmindeki yıllık %11 düşüş ve zorlu fiyat ortamının etkisi ile yıllık %18 daralma göstermiştir.

Brüt kar yıllık %30,9 azalışla 1.038mn TL olurken, brüt kar marjı ise yıllık 4,8 puan azalışla %16,2 seviyesinde gerçekleşmiştir.

FAVÖK geçen yılın aynı dönemine göre yıllık %32,0 azalış göstererek bu çeyrekte 1.083mn TL seviyesinde gerçekleşmiştir. Açıklanan FAVÖK rakamı bizim tahminimiz olan 1.071mn TL ve piyasanın medyan beklentisi olan 1.075mn TL ile uyumlu bir seviyededir.

Yılın ikinci çeyreği ile kıyaslandığında, FAVÖK %42,3 artış göstermiş, FAVÖK marjı ise bir önceki yılın aynı çeyreğine göre 5,3 puan gerilemiş olmasına karşın çeyreksel bazda 2,6 puanlık toparlanma ile %14,3’ten %16,9 seviyesine yükselmiştir. Çeyreksel bazda FAVÖK ve FAVÖK marjında belirgin iyileşme olmasına karşın dokuz aylık dönemde geçen yıla kıyasla daralma izlenmiştir.

İlk dokuz aylık dönemde zorlu piyasa koşulları ve satış hacmindeki daralmaya ek olarak maliyet bazında devam eden enflasyonist baskı sonucu FAVÖK yıllık %46,1 azalışla 2.057mn TL seviyesine, FAVÖK marjı ise 6,3 puanlık daralma ile %18,4 seviyesinden %12,1 seviyesine gerilemiştir.

Dokuz aylık dönemde şirketin operasyonel performansı geçen yılın aynı dönemine kıyasla daha zayıf kalmış olsa da üçüncü çeyrekte karlılık marjlarında yaşanan çeyreksel bazdaki toparlanma dengeli satış portföyü yönetimi ve devam eden etkin maliyet yönetimi ile desteklenen daha güçlü bir operasyonel gelişime işaret etmektedir.

➢ Akçansa için 12 aylık pay başına hedef fiyatımızı 200,20 TL seviyesinde koruyoruz. 30 Ekim 2025 tarihli pay kapanış fiyatına göre hedef fiyatımızın %51,6 kazandırma potansiyeli taşıması nedeniyle de ‘AL’ tavsiyemizi sürdürüyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!