Dikkat! İş Yatırım Koç Holdingi KCHOL Portföyden Çıkarttı

Dikkat! İş Yatırım Koç Holdingi KCHOL Portföyden Çıkarttı. Borsacılar dikkat! Borsanın en büyük aracı kurularından olan İş Yatırım model portföyünü güncelledi. Kurum KCHOL hissesini portföyden çıkarttığını duyurdu. Onun yerine giren hisse ise yatırımcıları şaşırtacak!

İş Yatırım model portföy

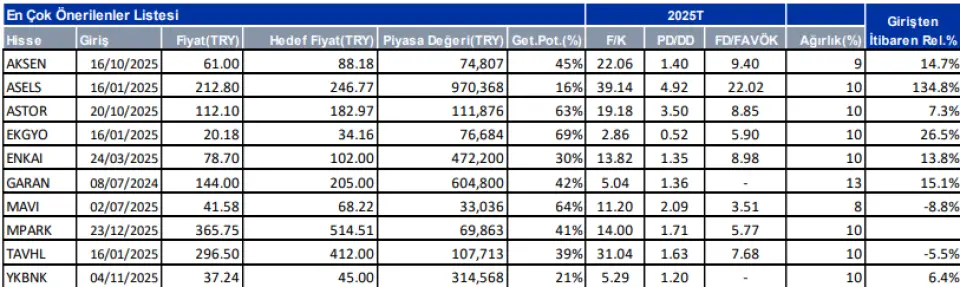

İş Yatırım model portföyünden KCHOL hissesini çıkarttı. Onun yerine giren hisse ise MPARK oldu. Kurum sağlık sektöründen bir hisseyi seçmiş olsa da model portföyün geneli banka ağırlıklı.

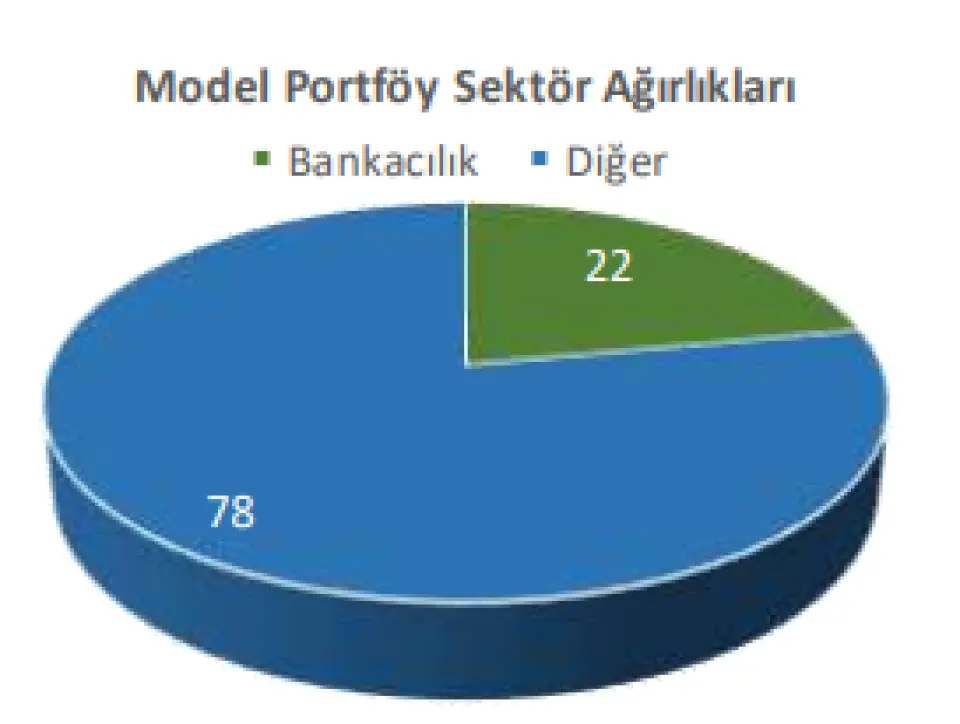

Banka Hisselerinin Ağırlığı %22

İş Yatırım model portöyün son durumu ve portföydeki hisseler şu şekilde: AKSEN, ASELS, ASTOR, EKGYO, ENKAI, GARAN, MAVI, MPARK, TAVHL ve YKBNK.

Kurum portföyde banka hisselerinin ağırlığını %22 oranına çıkarttığını açıkladı.

İş Yatırım raporu

Model Portföy Değişiklikler

Çıkartılan Şirketler

KCHOL.IS: Koç Holding hisselerini girişten itibaren sağladığı göreceli %14,3 getiri ile En Çok Önerilenler listemizden çıkarıyoruz. Yüksek NAD iskontosuna ek olarak güçlü temettü gelir akışı ve solo net pozisyonu sebebi ile hisseyi temelde beğenmeye devam etsek de tarihsel ortalamalarının üstünde bir iskonto ile işlem gören Holding hisselerinde kısa vadede iskontonun daralmasına destek verebilecek ciddi bir katalist görmüyoruz ve banka ağırlığımızı YKBNK ve GARAN hisselerinde taşıyoruz. 2026’da faiz indirimlerinin ve talepteki toparlanmanın hisseye olumlu yansımasını, enflasyon muhasebesinin de net kardaki olumsuz etkisinin azalmaya devam etmesini bekliyoruz. Holding hisseleri cari NAD’ına göre %39 iskonto ile sırasıyla %34 ve %31 olan 1 yıllık ve 3 yıllık ortalama iskontolarının üstünde işlem görüyor.

Eklenen Şirketler

MPARK.IS: MPARK’ı en çok önerilenler listemize ekliyoruz. Dayanıklı ve ölçeklenebilir iş modeli, tamamlayıcı sağlık sigortadaki liderliği, genişleyen hastane ağı ve yeni hastane proje hattı sayesinde MLP Sağlık, sektördeki liderliğini daha da güçlendirecek bir konumda bulunuyor. SUT fiyatlarına yakın dönemde gelen yaklaşık %30’luk artış, yatırım harcaması/satış oranının 2025’te yaklaşık %20 seviyesinden %10’a gerilemesinin beklenmesi ve devam eden maliyet disiplini ile birlikte, Şirket’in güçlü FAVÖK marjı ve nakit yaratımı görünümünün 2026 yılında da korunmasını bekliyoruz. Ayrıca, kurucu CEO’nun en büyük ortak konumuna gelmesiyle birlikte ortaklık yapısına ilişkin belirsizliğin ortadan kalkmasının, stratejik netliği artırmasını bekliyoruz. Yönetimin, 2026 yılında orta vadeli hedeflerini paylaşmak üzere bir yatırımcı toplantısı düzenlemesi öngörülmektedir. Hisse, IFRS-16 hariç 2026T FD/FAVÖK çarpanıyla 4,3x seviyesinden işlem görmektedir.