Borsanın Devi Tüpraş İçin Sadece %20 Potansiyel Kazanç Bekleniyor

Borsanın Devi Tüpraş İçin Sadece %20 Potansiyel Kazanç Bekleniyor. Borsanın dev şirketi TUPRS 3. çeyrek bilançosunu açıkladı. Şirketin karlılığında beklenen artış yaşanmayınca hedef fiyatlar da düştü.

Yayınlama Tarihi: 03.11.2025 16:00

—

Son Güncelleme: 03.11.2025 16:00

Borsanın Devi Tüpraş İçin Sadece %20 Potansiyel Kazanç Bekleniyor. Borsanın dev şirketi TUPRS 3. çeyrek bilançosunu açıkladı. Şirketin karlılığında beklenen artış yaşanmayınca hedef fiyatlar da düştü.

TUPRS bu yılın 3. çeyrek bilançosunda karını %20 artırdı ve geçen yıl 3 çeyrekte 18.091.634.000 TL olan kar rakamı bu yıl 3. çeyrekte larda da beklenen kazanç potansiyelleri düşük.

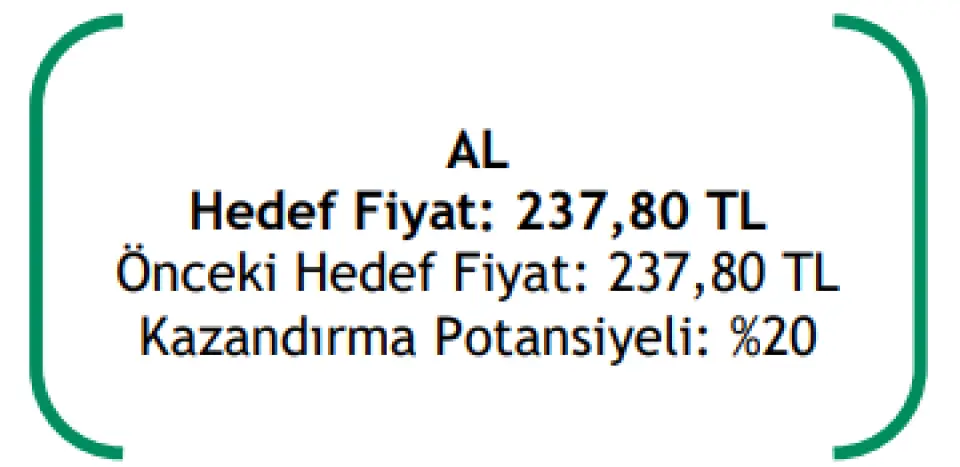

Şeker Yatırım hisseye 237,80 TL hedef fiyat açıkladı. TUPRS bugünlerde borsada 197,90 TL civarı işlem görüyor ve 200 TL direnç noktasını denemeye hazırlanıyor.

Şeker Yatırım TUPRS raporu

Tüpraş enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 3Ç25’te 12.162mn TL net dönem kârı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan 10.931mn TL’nin %11 üzerinde gerçekleşmiştir (3Ç24: 10.322mn TL). Artan operasyonel kârlılık, stok değerleme etkisi, güçlü ürün marjları ve finansman gelirlerindeki pozitif katkı, net kâr performansının beklentileri aşmasında etkili olmuştur.

Tüpraş 3Ç25’te geçen yılın aynı dönemine göre net satış gelirleri %16 azalarak 220.666mn TL seviyesinde gerçekleşirken, bu tutar piyasa medyan beklentisi olan 207.985mn TL’nin %6 üzerinde gerçekleşmiştir (3Ç24: 261.553mn TL). Tüpraş2ın 3Ç25 döneminde kapasite kullanım oranı %100 seviyesinde gerçekleşmiş, bu oranla şirket küresel ortalamanın üzerinde performans göstermiştir. Şirket’in üretim miktarı 3Ç25’de 7,2mn ton seviyesinde gerçekleşirken, satış hacmi aynı dönemde 8,0mn ton olarak gerçekleşmiştir. Miktar bazında yurt içi satışlar 3Ç25’de yıllık bazda %4 artarken, artışa en büyük katkı yıllık bazda %15 artış gösteren benzin satışlarından gelmiştir.

Şirket’in FAVÖK rakamı, 3Ç25’te 19.787mn TL seviyesinde gerçekleşerek piyasa medyan beklentisi olan 19.198mn TL’nin %3 üzerinde oluşmuştur (3Ç24: 19.999mn TL). Şirket’in FAVÖK marjı %7,6’dan %9,0’a yükselmiştir. Şirket ayrıca yatırımcı sunumunda, uluslararası uygulamalarda yaygın olduğu üzere, ticari alacak ve borçların kur farkı etkilerini FAVÖK hesabı dışında bırakarak hesaplanan düzeltilmiş FAVÖK tutarını 20.543mn TL olarak paylaşmıştır. Bu çeyrekte güçlü ürün marjları, daralan ham petrol fiyat farkları, pozitif stok etkisi ve enerji maliyetlerindeki görece istikrar, faaliyet kârlılığını desteklemiştir.

Operasyonel gelişmeler… Küresel petrol piyasasında 3Ç25 döneminde orta distilat ürünlerine yönelik talep artışı devam etmiştir. Sanayi ve taşımacılık sektörlerindeki güçlü tüketim, mevsimsel olarak yüksek seyreden stoklarla birlikte orta distilat ürün marjlarını 23$/v seviyesine taşımıştır. Türkiye’de akaryakıt talebi %16,9 benzin ve %12,1 jet yakıtı artışlarıyla yıllık bazda yükselmiştir. YKFO ürün marjı, arz kısıtlamaları nedeniyle yüksek seviyesini korumuş; OPEC+’ın üretim artışı kararına rağmen bölgesel gerilimler ve yaptırımlar, ham petrol fiyat farklarının daralmasına neden olmuştur. Bu tablo, Tüpraş’ın güçlü ürün marj ortamından tam kapasiteyle faydalanmasını sağlamıştır.

Üretim ve Ürün Karması: Üretim ve ürün karması tarafında beyaz ürün verimi 3Ç25’de %81,5’e yükselmiş (3Ç24: %79,5) ve orta distilat ürünlerin toplam payı %55’e ulaşmıştır. Motorin üretiminin toplam içindeki payı ise %36 seviyesine yükselirken, siyah ürün oranı %19’dan %17’ye gerilemiştir. Motorin ithalatı 630 bin tondan 400 bin tona düşerken, jet yakıtında ithalat ihtiyacı ortadan kalkmıştır. Benzin ve ara ürün (ASRFO, HVGO) ithalatlarında sınırlı artış görülmüştür. Bu tablo, Tüpraş’ın yerli üretim oranını artırarak dışa bağımlılığı azalttığını ve güçlü iç talep koşullarına etkin biçimde yanıt verebildiğini göstermektedir.

Net borç ve işletme sermayesi... Tüpraş’ın net nakit pozisyonu 3Ç25 sonunda 74,4 milyar TL’ye yükselmiştir. Şirket, ikinci çeyrekteki 1,2 milyar USD’lik net nakit pozisyonunu 1,8 milyar USD’ye çıkarmıştır. Toplam nakit varlıklar 117,1 milyar TL düzeyinde olup, bu tutarın önemli kısmı döviz cinsindedir, dolayısıyla ithalat yükümlülüklerine karşı doğal bir koruma işlevi görmektedir. Net borç/FAVÖK oranı -1,3x seviyesine gerilerken, borç vade yapısının uzun olması (1 yıl içinde 14,6 milyar TL, 3 yıl üzeri 15,8 milyar TL) likidite riskini sınırlamaktadır. İşletme sermayesinin -7,9 milyar TL’ye gerilemesi stok ve alacak yönetiminde iyileşmeyi gösterirken, +25,9mn USD net döviz pozisyonu ile şirketin bilançosu kur riskine karşı dengeli kalmaya devam etmiştir.

Şirket 2025 Beklentileri... Şirket, 2025 yılına ilişkin hedeflerinde herhangi bir revizyona gitmemiştir. Şirket 2025 yıl sonu için 6–6,5$/varil net rafineri marjı, yaklaşık 26mn ton üretim, 30mn ton satış hacmi ve %90–95 kapasite kullanım oranı beklentilerini korumuştur. 9A25 itibarıyla net rafineri marjı 9,7$/varil ile hedefin üzerinde gerçekleşmiş, bu performans orta distilat ürünlere yönelik güçlü talep ve düşük stok seviyeleriyle desteklenmiştir. Yılın ilk dokuz ayında 316mn USD yatırım harcaması yapılmış olup, bu tutar yıllık hedefin (480mn USD) yaklaşık %66’sına denk gelmektedir. Yatırımların önemli kısmı bakım-onarım, enerji verimliliği ve sürdürülebilirlik projelerine yönelmiştir.

3Ç25 finansalları sonrası, 12 aylık hedef fiyatımızı pay başına 237,80 TL seviyesinde sabit bırakıyoruz. Hedef fiyatımız son kapanış fiyatına göre %20 getiri potansiyeli sunarken, Şirket payları ile ilgili olarak “AL” tavsiyemizi koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

TUPRS bu yılın 3. çeyrek bilançosunda karını %20 artırdı ve geçen yıl 3 çeyrekte 18.091.634.000 TL olan kar rakamı bu yıl 3. çeyrekte larda da beklenen kazanç potansiyelleri düşük.

Şeker Yatırım hisseye 237,80 TL hedef fiyat açıkladı. TUPRS bugünlerde borsada 197,90 TL civarı işlem görüyor ve 200 TL direnç noktasını denemeye hazırlanıyor.

Şeker Yatırım TUPRS raporu

Tüpraş enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 3Ç25’te 12.162mn TL net dönem kârı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan 10.931mn TL’nin %11 üzerinde gerçekleşmiştir (3Ç24: 10.322mn TL). Artan operasyonel kârlılık, stok değerleme etkisi, güçlü ürün marjları ve finansman gelirlerindeki pozitif katkı, net kâr performansının beklentileri aşmasında etkili olmuştur.

Tüpraş 3Ç25’te geçen yılın aynı dönemine göre net satış gelirleri %16 azalarak 220.666mn TL seviyesinde gerçekleşirken, bu tutar piyasa medyan beklentisi olan 207.985mn TL’nin %6 üzerinde gerçekleşmiştir (3Ç24: 261.553mn TL). Tüpraş2ın 3Ç25 döneminde kapasite kullanım oranı %100 seviyesinde gerçekleşmiş, bu oranla şirket küresel ortalamanın üzerinde performans göstermiştir. Şirket’in üretim miktarı 3Ç25’de 7,2mn ton seviyesinde gerçekleşirken, satış hacmi aynı dönemde 8,0mn ton olarak gerçekleşmiştir. Miktar bazında yurt içi satışlar 3Ç25’de yıllık bazda %4 artarken, artışa en büyük katkı yıllık bazda %15 artış gösteren benzin satışlarından gelmiştir.

Şirket’in FAVÖK rakamı, 3Ç25’te 19.787mn TL seviyesinde gerçekleşerek piyasa medyan beklentisi olan 19.198mn TL’nin %3 üzerinde oluşmuştur (3Ç24: 19.999mn TL). Şirket’in FAVÖK marjı %7,6’dan %9,0’a yükselmiştir. Şirket ayrıca yatırımcı sunumunda, uluslararası uygulamalarda yaygın olduğu üzere, ticari alacak ve borçların kur farkı etkilerini FAVÖK hesabı dışında bırakarak hesaplanan düzeltilmiş FAVÖK tutarını 20.543mn TL olarak paylaşmıştır. Bu çeyrekte güçlü ürün marjları, daralan ham petrol fiyat farkları, pozitif stok etkisi ve enerji maliyetlerindeki görece istikrar, faaliyet kârlılığını desteklemiştir.

Operasyonel gelişmeler… Küresel petrol piyasasında 3Ç25 döneminde orta distilat ürünlerine yönelik talep artışı devam etmiştir. Sanayi ve taşımacılık sektörlerindeki güçlü tüketim, mevsimsel olarak yüksek seyreden stoklarla birlikte orta distilat ürün marjlarını 23$/v seviyesine taşımıştır. Türkiye’de akaryakıt talebi %16,9 benzin ve %12,1 jet yakıtı artışlarıyla yıllık bazda yükselmiştir. YKFO ürün marjı, arz kısıtlamaları nedeniyle yüksek seviyesini korumuş; OPEC+’ın üretim artışı kararına rağmen bölgesel gerilimler ve yaptırımlar, ham petrol fiyat farklarının daralmasına neden olmuştur. Bu tablo, Tüpraş’ın güçlü ürün marj ortamından tam kapasiteyle faydalanmasını sağlamıştır.

Üretim ve Ürün Karması: Üretim ve ürün karması tarafında beyaz ürün verimi 3Ç25’de %81,5’e yükselmiş (3Ç24: %79,5) ve orta distilat ürünlerin toplam payı %55’e ulaşmıştır. Motorin üretiminin toplam içindeki payı ise %36 seviyesine yükselirken, siyah ürün oranı %19’dan %17’ye gerilemiştir. Motorin ithalatı 630 bin tondan 400 bin tona düşerken, jet yakıtında ithalat ihtiyacı ortadan kalkmıştır. Benzin ve ara ürün (ASRFO, HVGO) ithalatlarında sınırlı artış görülmüştür. Bu tablo, Tüpraş’ın yerli üretim oranını artırarak dışa bağımlılığı azalttığını ve güçlü iç talep koşullarına etkin biçimde yanıt verebildiğini göstermektedir.

Net borç ve işletme sermayesi... Tüpraş’ın net nakit pozisyonu 3Ç25 sonunda 74,4 milyar TL’ye yükselmiştir. Şirket, ikinci çeyrekteki 1,2 milyar USD’lik net nakit pozisyonunu 1,8 milyar USD’ye çıkarmıştır. Toplam nakit varlıklar 117,1 milyar TL düzeyinde olup, bu tutarın önemli kısmı döviz cinsindedir, dolayısıyla ithalat yükümlülüklerine karşı doğal bir koruma işlevi görmektedir. Net borç/FAVÖK oranı -1,3x seviyesine gerilerken, borç vade yapısının uzun olması (1 yıl içinde 14,6 milyar TL, 3 yıl üzeri 15,8 milyar TL) likidite riskini sınırlamaktadır. İşletme sermayesinin -7,9 milyar TL’ye gerilemesi stok ve alacak yönetiminde iyileşmeyi gösterirken, +25,9mn USD net döviz pozisyonu ile şirketin bilançosu kur riskine karşı dengeli kalmaya devam etmiştir.

Şirket 2025 Beklentileri... Şirket, 2025 yılına ilişkin hedeflerinde herhangi bir revizyona gitmemiştir. Şirket 2025 yıl sonu için 6–6,5$/varil net rafineri marjı, yaklaşık 26mn ton üretim, 30mn ton satış hacmi ve %90–95 kapasite kullanım oranı beklentilerini korumuştur. 9A25 itibarıyla net rafineri marjı 9,7$/varil ile hedefin üzerinde gerçekleşmiş, bu performans orta distilat ürünlere yönelik güçlü talep ve düşük stok seviyeleriyle desteklenmiştir. Yılın ilk dokuz ayında 316mn USD yatırım harcaması yapılmış olup, bu tutar yıllık hedefin (480mn USD) yaklaşık %66’sına denk gelmektedir. Yatırımların önemli kısmı bakım-onarım, enerji verimliliği ve sürdürülebilirlik projelerine yönelmiştir.

3Ç25 finansalları sonrası, 12 aylık hedef fiyatımızı pay başına 237,80 TL seviyesinde sabit bırakıyoruz. Hedef fiyatımız son kapanış fiyatına göre %20 getiri potansiyeli sunarken, Şirket payları ile ilgili olarak “AL” tavsiyemizi koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!