İş Bankası için %49'luk Hedef Fiyat Verildi!

Dikkat! İş Bankası için %49'luk Hedef Fiyat Verildi!

Yayınlama Tarihi: 03.11.2025 11:50

—

Son Güncelleme: 03.11.2025 11:50

Şeker Yatırım 3 Kasım 2025 tarihinde bir rapor paylaştı. Şirketin paylaştığı raporun kapsamı İs Bankası'nın 3. çeyreklik bilançosuyla bağlantılı oldu.

Bankanın net faiz ve komisyon gelirlerinde güçlü artış gözlenirken, karlılığı baskılayan temel unsur beklenen zarar karşılıklarındaki sert yükseliş oldu. Gerçekleşen net kar doğrultusunda, İş Bankası’nın ortalama özkaynak karlılığı çeyreksel bazda %21,8’den %16,2 seviyesine geriledi. İş Bankası’nın net faiz geliri çeyreksel bazda %72 artışla 25,600 milyon TL’ye yükselirken, swap maliyetleri %10,8 artışla 6,928 milyon TL seviyesinde gerçekleşti. Bu farkın etkisiyle swap dahil net faiz geliri %116 artışla 18,674 milyon TL’ye, swap dahil net faiz marjı ise 106 baz puan yükselişle %2,11’e ulaştı. Bankanın net ücret ve komisyon gelirleri, bu çeyrekte özellikle ödeme sistemleri gelirlerindeki artışın etkisiyle %9,9 yükselerek 36,024 milyon TL seviyesine ulaştı.

Diğer taraftan, operasyonel giderler çeyreksel bazda %10,7 artış kaydederek 38,270 milyon TL seviyesinde gerçekleşti ve karlılığı bir miktar baskıladı. Bu doğrultuda, İş Bankası’nın net ücret ve komisyon gelirlerinin faaliyet giderlerine oranı 66 baz puan gerileyerek %94,12 seviyesinde gerçekleşti. Aktif kalitesi tarafında bu çeyrekte bankanın net kredi risk maliyeti, güçlü miktarda artırılan kredi karşılıklarının etkisiyle çeyreksel bazda 290 bp seviyesine yükseldi.

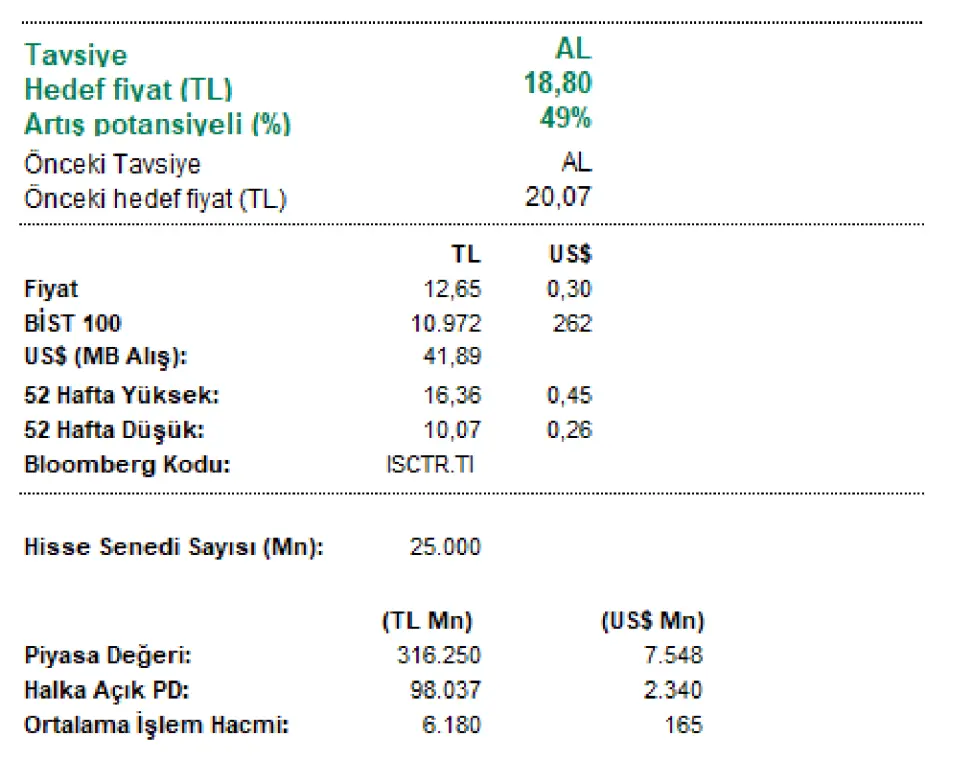

Açıklanan 3Ç25 finansal sonuçlarının hisse için kısa vadede negatif etki beklerken, net kredi riski maliyetindeki artış kaynaklı net karın baskılanmasına karşın, oldukça güçlü net faiz marjı artışı doğrultusunda “Nötr” olarak değerlendiriyoruz. 2025-2026 net kar tahminlerimizde yaptığımız revizyonlar sonucunda 20,07 TL olan hedef fiyatımızı 18,80 TL olarak güncelliyoruz. Yeni hedef fiyatımız, mevcut seviyelere göre %49 yükseliş potansiyeline işaret etmekte olup, “AL” tavsiyemizi koruyoruz. 2025 yılı için %38,8 net kar artışı öngörüyoruz. Hisse, 2025T 5,0x F/K ve 0,8x F/DD çarpanlarıyla, %18,2 ortalama özkaynak karlılığı ile işlem görmektedir.

Şeker Yatırım ISCTR raporu

İş Bankası, 3Ç25 solo finansal sonuçlarında beklentimize paralel 14,213 milyon TL net kar açıkladı (çeyreksel %18 düşüş). Açıklanan net kar, bizim 14,314 milyon TL’lik tahminimize (-%0,7) ve 14,013 milyon TL olan piyasa beklentisine (%1,4) paralel gerçekleşti. Bankanın 3Ç25 net karı, geçen yılın aynı dönemine göre %157 artış kaydederken; 2025’in ilk dokuz ayında toplam net karı yıllık bazda %27 artarak 44,002 milyon TL’ye ulaştı.Bankanın net faiz ve komisyon gelirlerinde güçlü artış gözlenirken, karlılığı baskılayan temel unsur beklenen zarar karşılıklarındaki sert yükseliş oldu. Gerçekleşen net kar doğrultusunda, İş Bankası’nın ortalama özkaynak karlılığı çeyreksel bazda %21,8’den %16,2 seviyesine geriledi. İş Bankası’nın net faiz geliri çeyreksel bazda %72 artışla 25,600 milyon TL’ye yükselirken, swap maliyetleri %10,8 artışla 6,928 milyon TL seviyesinde gerçekleşti. Bu farkın etkisiyle swap dahil net faiz geliri %116 artışla 18,674 milyon TL’ye, swap dahil net faiz marjı ise 106 baz puan yükselişle %2,11’e ulaştı. Bankanın net ücret ve komisyon gelirleri, bu çeyrekte özellikle ödeme sistemleri gelirlerindeki artışın etkisiyle %9,9 yükselerek 36,024 milyon TL seviyesine ulaştı.

Diğer taraftan, operasyonel giderler çeyreksel bazda %10,7 artış kaydederek 38,270 milyon TL seviyesinde gerçekleşti ve karlılığı bir miktar baskıladı. Bu doğrultuda, İş Bankası’nın net ücret ve komisyon gelirlerinin faaliyet giderlerine oranı 66 baz puan gerileyerek %94,12 seviyesinde gerçekleşti. Aktif kalitesi tarafında bu çeyrekte bankanın net kredi risk maliyeti, güçlü miktarda artırılan kredi karşılıklarının etkisiyle çeyreksel bazda 290 bp seviyesine yükseldi.