Enerji Hissesinde %26 Kazanç Potansiyeli Var Model Portföyden Çıktı

Enerji Hissesinde %26 Kazanç Potansiyeli Var Model Portföyden Çıktı. Marbaş Menkul AKSEN hissesini model portföyden çıkarttı. Hissede %26 kazanç potansiyeli açıklamasına rağmen hisse neden model portföyden çıktı?

Yayınlama Tarihi: 26.11.2025 10:45

—

Son Güncelleme: 26.11.2025 10:45

Enerji Hissesinde %26 Kazanç Potansiyeli Var Model Portföyden Çıktı. Marbaş Menkul AKSEN hissesini model portföyden çıkarttı. Hissede %26 kazanç potansiyeli açıklamasına rağmen hisse neden model portföyden çıktı?

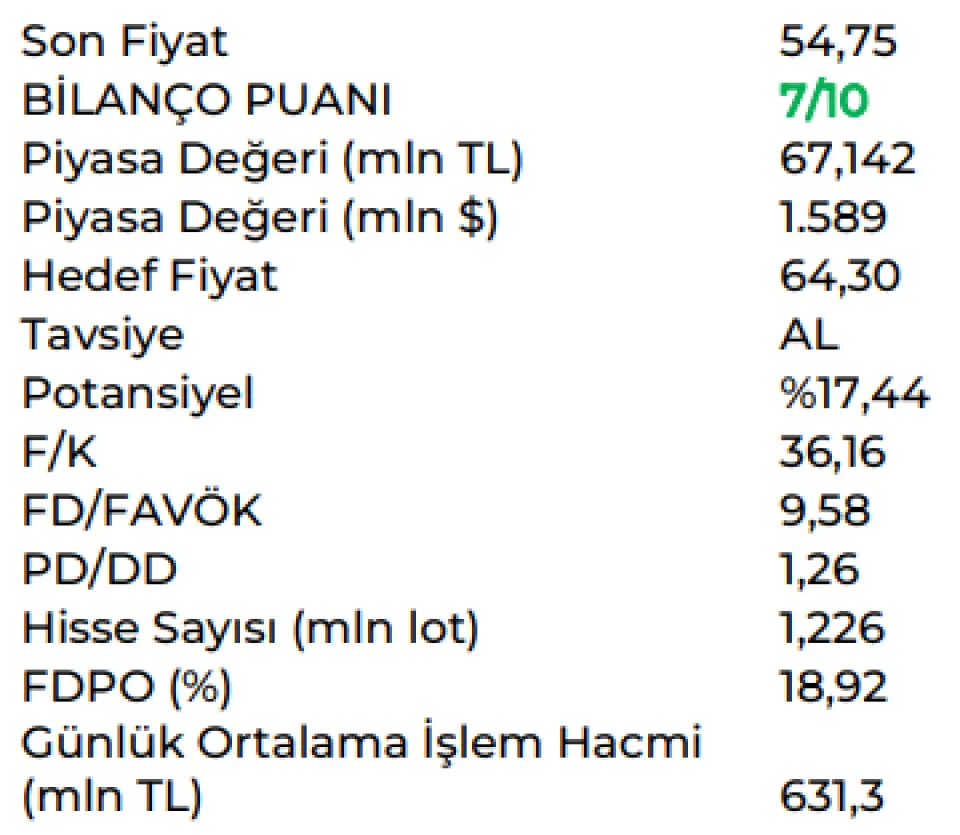

Marbaş Menkul AKSEN için 64,30 TL hedef fiyat tespit etti. Hisse son günlerde borsada 51 TL civarı fiyattan işlem görüyor. Bu son fiyatla hissede beklenen kazanç %26 oranında.

Model Portföyden Çıktı

Marbaş Menkul AKSEN hissesini model portföyünden çıkarttı. Kurum bu durumun sebebi olarak, hissenin son dönemde kısa sürede yüksek getiri sağlaması olarak açıkladı. Marbaş Menkul hisseye AL tavsiyesi de verdi.

Marbaş Menkul AKSEN raporu

AKSEN Yatırımın etkilerinin ayak izleri

AKSEN’in 2025 3.çeyrekte 9,53 mlr TL hasılat, 3,07 mlr TL FAVÖK, 956,5 m TL net kâr ile beklentilerimizin hafif üzerinde sonuçlar açıkladığını görmekteyiz.

Satışlara baktığımız zaman 2Q25’te geçtiğimiz yılın aynı dönemine kıyasla %12,8 daralma görürken, geçtiğimiz çeyreğe göre %10 daralma görmekteyiz. Yılın ilk dokuz ayına baktığımızda ise geçtiğimiz yılın aynı dönemine göre %7,9 artış görürken, Türkiye operasyonlarında %6,2 artış, Afrika’da %18,6 daralma, Asya’da ise %44,1 artış görmekteyiz.

Enerji sektöründe ise 3Q25’te Türkiye’nin toplam elektrik tüketimi büyüme eğilimini sürdürürken, kurulu gücün de benzer bir şekilde artış gösterdiğini takip etmekteyiz ve artışın çok büyük bir çoğunluğunun ise yenilenebilir enerji santrallerinden geldiğini görmekteyiz. AKSEN’in 3Q25 özelinde EPIAS’dan takip ettiğimiz üretim verilerine baktığımızda (KKTC hariç) geçtiğimiz yılın aynı dönemine göre %2 azalış ile 1.533.544 MWh olarak gerçekleştiğini izlerken, 3Q25’e göre ise %5 daralma görmekteyiz. PFT’ye baktığımızda ise 2Q25’te gerçekleşen tavan fiyat artışlarına rağmen 3Q24’e göre %5,7 azalış görmekteyiz. PTF yıl boyu 66.8 $ ile geçtiğimiz yılın aynı dönemine kıyasla yatay seyrini korurken, Türkiye operasyonlarındaki hem kâr hem satış artışının temel sebebinin üretim artışı olduğu görmekteyiz. 2025 yılının ilk dokuz ayına baktığımızda geçtiğimiz yılın aynı dönemine kıyasla %17 artış ile 3.055.819 MWh üretim gerçekleşmiştir.

Kârlılığa baktığımızda ise hem çeyreklik hem de geçtiğimiz yılın aynı dönemine göre marjlarda büyümenin sürdüğünü görmekteyiz. Yılın ilk dokuz ayına baktığımızda FAVÖK %39 artış gösterirken, FAVÖK marjı ise 7,1 pt artış ile %31,6 olarak gerçekleşti. Bölgesel kırılıma baktığımızda ise Türkiye’nin 2,2 pt artış ile %9,7, Afrika’nın 10,6 pt artış ile %85, Asya’nın ise 10,7 pt artış ile %82,54 FAVÖK marjına yükseldiğini görmekteyiz. Toplam FAVOK’ün ise %78’i yurt dışı operasyonlardan gelirken, %22’nin ise Türkiye operasyonlarından geldiğini görmekteyiz. Güçlü kârlılığın sebebine baktığımızda yurt dışı operasyonlarda $ bazlı sabit gelir yapısı, üretim artışı, enerji portföyü çeşitliliği ve verimlilik artışı gibi etkiler görmekteyiz.

Borçluluğa baktığımızda çeyreksel anlamda finansal borcun %6, net borcun ise %5 ile sınırlı artış gösterdiğini görmekteyiz. Şirket görece yüksek borç yapısı içerisinde olsa da bu borcun yatırım etkisinden kaynaklı olduğunu belirterek, finansal yapının sürdürülebilir olduğunu düşünmekteyiz. AKSEN 3Q25 itibariyle 3.65x NetBorç/FAVÖK çarpanıyla işlem görmektedir.

Genel olarak baktığımızda beklentilerimizin hafif üzerinde sonuçları POZİTİF değerlendirmekteyiz. Yurt dışı operasyonlarındaki çeşitlendirilmiş porföyü, döviz bazlı anlaşmalarının olması ve Türkiye operasyonlarında yenilenebilir enerji yatırımı hikayesiyle beraber güçlü ve sürdürülebilir kârlılık yapısının devam edeceğini düşünürken, şirketi hikâye olarak agresif, yapı olarak defansif nitelendirmekteyiz. 2023 yılından bu yana 900 m $ yatırım yapan şirket için yatırımların geri dönüşünü 2026 yılında göreceğimizi düşünmekteyiz.

Mevcut kurulu gücü 3 GW seviyesinde olan şirket, 2028 yılına kadar kapasitesini 5 GW’a çıkarmayı hedeflemektedir. Bu kapsamda devreye alınan 10 proje toplamda 975 MW ek kapasite yaratırken, söz konusu kurulu gücün 724 MW’lık bölümü dolar bazlı sabit getiri sunan yurt dışı operasyonlarından oluşmaktadır. AKSEN’in FAVÖK beklentileri sırasıyla 2026 – 394 m $, 2027 – 558 m $, 2028 – 660 m $ olarak beklenirken, 2026 itibariyle FAVÖK’ün %90’ını YEKDEM ve garantili $ bazlı kontratlardan oluşacağını ve FAVÖK marjının 2028’e kadar %42 seviyesine çıkmasını beklemekteyiz.

Sonuç olarak baktığımızda AKSEN özelinde 2026 yılı ara geçiş yılı, 2028’in ise faal yıl olarak önem arz ettiğini görmekteyiz ve şirketin dönüşümünün gerçekleştiğini izlemekteyiz. Şirketin portföy yapısı gereği ve yurt dışı operasyonlarından sağlanan USD bazlı garanti gelirleri sebebiyle DEFANSİF ve GÜÇLÜ konumunu koruduğunu izlerken iç piyasada da YENİLENEBİLİR ENERJİ dönüşümünü gerçekleştirdiğini görmekteyiz.

Son dönemde kısa sürede yüksek getiri sağlaması sebebiyle model portföyümüzden çıkartsak da AKSEN’i 64.30 TL Hedef Fiyat ile AL tavsiyesi ile beğenmeye devam ediyoruz.

Marbaş Menkul AKSEN için 64,30 TL hedef fiyat tespit etti. Hisse son günlerde borsada 51 TL civarı fiyattan işlem görüyor. Bu son fiyatla hissede beklenen kazanç %26 oranında.

Model Portföyden Çıktı

Marbaş Menkul AKSEN hissesini model portföyünden çıkarttı. Kurum bu durumun sebebi olarak, hissenin son dönemde kısa sürede yüksek getiri sağlaması olarak açıkladı. Marbaş Menkul hisseye AL tavsiyesi de verdi.

Marbaş Menkul AKSEN raporu

AKSEN Yatırımın etkilerinin ayak izleri

AKSEN’in 2025 3.çeyrekte 9,53 mlr TL hasılat, 3,07 mlr TL FAVÖK, 956,5 m TL net kâr ile beklentilerimizin hafif üzerinde sonuçlar açıkladığını görmekteyiz.

Satışlara baktığımız zaman 2Q25’te geçtiğimiz yılın aynı dönemine kıyasla %12,8 daralma görürken, geçtiğimiz çeyreğe göre %10 daralma görmekteyiz. Yılın ilk dokuz ayına baktığımızda ise geçtiğimiz yılın aynı dönemine göre %7,9 artış görürken, Türkiye operasyonlarında %6,2 artış, Afrika’da %18,6 daralma, Asya’da ise %44,1 artış görmekteyiz.

Enerji sektöründe ise 3Q25’te Türkiye’nin toplam elektrik tüketimi büyüme eğilimini sürdürürken, kurulu gücün de benzer bir şekilde artış gösterdiğini takip etmekteyiz ve artışın çok büyük bir çoğunluğunun ise yenilenebilir enerji santrallerinden geldiğini görmekteyiz. AKSEN’in 3Q25 özelinde EPIAS’dan takip ettiğimiz üretim verilerine baktığımızda (KKTC hariç) geçtiğimiz yılın aynı dönemine göre %2 azalış ile 1.533.544 MWh olarak gerçekleştiğini izlerken, 3Q25’e göre ise %5 daralma görmekteyiz. PFT’ye baktığımızda ise 2Q25’te gerçekleşen tavan fiyat artışlarına rağmen 3Q24’e göre %5,7 azalış görmekteyiz. PTF yıl boyu 66.8 $ ile geçtiğimiz yılın aynı dönemine kıyasla yatay seyrini korurken, Türkiye operasyonlarındaki hem kâr hem satış artışının temel sebebinin üretim artışı olduğu görmekteyiz. 2025 yılının ilk dokuz ayına baktığımızda geçtiğimiz yılın aynı dönemine kıyasla %17 artış ile 3.055.819 MWh üretim gerçekleşmiştir.

Kârlılığa baktığımızda ise hem çeyreklik hem de geçtiğimiz yılın aynı dönemine göre marjlarda büyümenin sürdüğünü görmekteyiz. Yılın ilk dokuz ayına baktığımızda FAVÖK %39 artış gösterirken, FAVÖK marjı ise 7,1 pt artış ile %31,6 olarak gerçekleşti. Bölgesel kırılıma baktığımızda ise Türkiye’nin 2,2 pt artış ile %9,7, Afrika’nın 10,6 pt artış ile %85, Asya’nın ise 10,7 pt artış ile %82,54 FAVÖK marjına yükseldiğini görmekteyiz. Toplam FAVOK’ün ise %78’i yurt dışı operasyonlardan gelirken, %22’nin ise Türkiye operasyonlarından geldiğini görmekteyiz. Güçlü kârlılığın sebebine baktığımızda yurt dışı operasyonlarda $ bazlı sabit gelir yapısı, üretim artışı, enerji portföyü çeşitliliği ve verimlilik artışı gibi etkiler görmekteyiz.

Borçluluğa baktığımızda çeyreksel anlamda finansal borcun %6, net borcun ise %5 ile sınırlı artış gösterdiğini görmekteyiz. Şirket görece yüksek borç yapısı içerisinde olsa da bu borcun yatırım etkisinden kaynaklı olduğunu belirterek, finansal yapının sürdürülebilir olduğunu düşünmekteyiz. AKSEN 3Q25 itibariyle 3.65x NetBorç/FAVÖK çarpanıyla işlem görmektedir.

Genel olarak baktığımızda beklentilerimizin hafif üzerinde sonuçları POZİTİF değerlendirmekteyiz. Yurt dışı operasyonlarındaki çeşitlendirilmiş porföyü, döviz bazlı anlaşmalarının olması ve Türkiye operasyonlarında yenilenebilir enerji yatırımı hikayesiyle beraber güçlü ve sürdürülebilir kârlılık yapısının devam edeceğini düşünürken, şirketi hikâye olarak agresif, yapı olarak defansif nitelendirmekteyiz. 2023 yılından bu yana 900 m $ yatırım yapan şirket için yatırımların geri dönüşünü 2026 yılında göreceğimizi düşünmekteyiz.

Mevcut kurulu gücü 3 GW seviyesinde olan şirket, 2028 yılına kadar kapasitesini 5 GW’a çıkarmayı hedeflemektedir. Bu kapsamda devreye alınan 10 proje toplamda 975 MW ek kapasite yaratırken, söz konusu kurulu gücün 724 MW’lık bölümü dolar bazlı sabit getiri sunan yurt dışı operasyonlarından oluşmaktadır. AKSEN’in FAVÖK beklentileri sırasıyla 2026 – 394 m $, 2027 – 558 m $, 2028 – 660 m $ olarak beklenirken, 2026 itibariyle FAVÖK’ün %90’ını YEKDEM ve garantili $ bazlı kontratlardan oluşacağını ve FAVÖK marjının 2028’e kadar %42 seviyesine çıkmasını beklemekteyiz.

Sonuç olarak baktığımızda AKSEN özelinde 2026 yılı ara geçiş yılı, 2028’in ise faal yıl olarak önem arz ettiğini görmekteyiz ve şirketin dönüşümünün gerçekleştiğini izlemekteyiz. Şirketin portföy yapısı gereği ve yurt dışı operasyonlarından sağlanan USD bazlı garanti gelirleri sebebiyle DEFANSİF ve GÜÇLÜ konumunu koruduğunu izlerken iç piyasada da YENİLENEBİLİR ENERJİ dönüşümünü gerçekleştirdiğini görmekteyiz.

Son dönemde kısa sürede yüksek getiri sağlaması sebebiyle model portföyümüzden çıkartsak da AKSEN’i 64.30 TL Hedef Fiyat ile AL tavsiyesi ile beğenmeye devam ediyoruz.