Karlılık %48 Düştü Ama Hisseden %52,8 Kazanç Bekleniyor

Karlılık %48 Düştü Ama Hisseden %52,8 Kazanç Bekleniyor! Europap Tezol Kağıt TEZOL bu yıl 3. çeyrek bilançosunda kar oranını %48 düşürdü. Ancak Deniz Yatırım hisseden yüksek kazanç bekliyor.

Yayınlama Tarihi: 28.11.2025 11:15

—

Son Güncelleme: 28.11.2025 11:15

Karlılık %48 Düştü Ama Hisseden %52,8 Kazanç Bekleniyor! Europap Tezol Kağıt TEZOL bu yıl 3. çeyrek bilançosunda kar oranını %48 düşürdü. Ancak Deniz Yatırım hisseden yüksek kazanç bekliyor.

TEZOL geçen yıl 3. çeyrek bilançosunda 428.337.000 TL kar açıklamıştı. Bu kar bu yıl 3. çeyrekte %48 azaldı ve şirket 221.729.000 TL kar açıkladı.

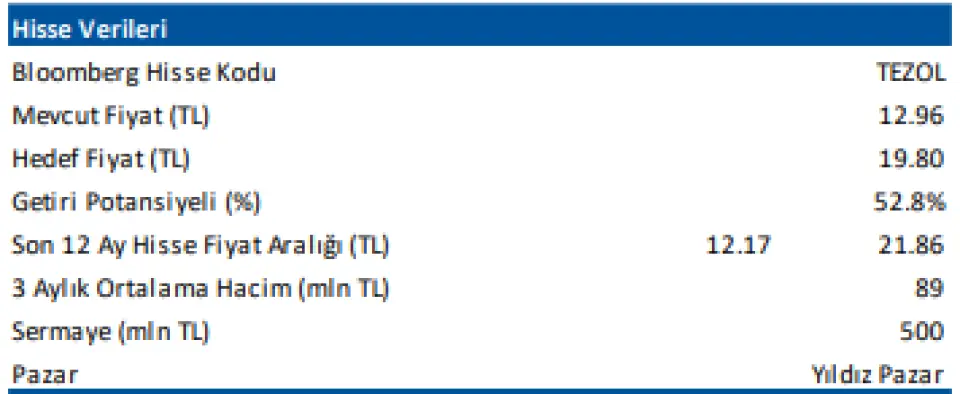

Şirketin finansal tablolarını değerlendiren Deniz Yatırım hisseye 19,80 TL hedef fiyat verdi. TEZOL borsada 12 TL civarı fiyatlardan işlem görüyor. Bu hedef ile hissede beklenen kazanç oranı ise %52,8 oluyor.

Deniz Yatırım Europap Tezol (TEZOL TI) 3Ç25 Bilanço Değerlendirmesi (Değerlendirme: Olumsuz)

Europap Tezol Kağıt Sanayi ve Ticaret, 3Ç25'te 1.313 milyon TL gelir (Konsensüs: 1.300 milyon TL), 124 milyon TL FAVÖK (Konsensüs: 143 milyon TL) ve 98 milyon TL net kar (Konsensüs: 180 milyon TL net kar) açıkladı. 3Ç25 finansallarında parasal kazanç/kayıp kalemi altında 98 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Net nakit pozisyonunun korunması.

■ Bilançoda olumsuz okuduğumuz detaylar

Satış gelirlerindeki azalma, FAVÖK ve FAVÖK marjında baskılanma.

■ Bilançoya dair kısa değerlendirmemiz

→ Sektörde devam eden zorlu koşullar ve talep yönlü baskılara ait etkilerin yansıması ile Şirket’in operasyonel karlılığı ve gelirlerinde kayda değer bir daralma gözlenmiştir. Marjlardaki bozulma ve karlılıktaki düşüş, 3Ç25 finansallarında zayıf görünüme neden olmaktadır. 3. çeyrek finansallarını olumsuz değerlendiriyoruz.

■ Europap Tezol Kağıt Sanayi ve Ticaret, 3Ç25'te yıllık bazda %25 azalışla 1.313 milyon TL satış geliri kaydetti.

■ FAVÖK 3Ç25’te 124 milyon TL ile önceki yıla göre %73 azalış gösterdi. Cirodaki gerilemeye ek olarak, brüt karlılığın yıllık %65 daralması operasyonel karlılığı baskıladı.

■ Şirket, 3Ç25 döneminde 98 milyon TL net kar açıkladı (3Ç24: 265 milyon TL net kar). Ayrıca, parasal kazanç/kayıp kalemi altında 98 milyon TL’lik olumsuz etki oluştu.

■ Eylül 2025 itibariyle, Şirket’in 618 milyon TL net nakit pozisyonu bulunmaktadır (Haziran 2025: 683 milyon TL net nakit pozisyonu). Aynı dönemde net nakit/FAVÖK rasyosu ise 2,7x oldu (Haziran 2024: 1,2x net nakit/FAVÖK).

■ 9A25 döneminde maddi ve maddi olmayan duran varlık alımlarına yönelik nakit çıkışları 55 milyon TL (9A24: 364 milyon TL) olarak gerçekleşti.

■ Genel değerlendirme Finansalların ardından, makro tahminlerimizdeki değişikliğe bağlı olarak Europap Tezol için 12-aylık hedef fiyatımızı 22,90 TL'den 19,80 TL'ye revize ediyor, önerimizi TUT olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %24 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 25,9x FD/FAVÖK çarpanlarından işlem görmektedir.

TEZOL geçen yıl 3. çeyrek bilançosunda 428.337.000 TL kar açıklamıştı. Bu kar bu yıl 3. çeyrekte %48 azaldı ve şirket 221.729.000 TL kar açıkladı.

Şirketin finansal tablolarını değerlendiren Deniz Yatırım hisseye 19,80 TL hedef fiyat verdi. TEZOL borsada 12 TL civarı fiyatlardan işlem görüyor. Bu hedef ile hissede beklenen kazanç oranı ise %52,8 oluyor.

Deniz Yatırım Europap Tezol (TEZOL TI) 3Ç25 Bilanço Değerlendirmesi (Değerlendirme: Olumsuz)

Europap Tezol Kağıt Sanayi ve Ticaret, 3Ç25'te 1.313 milyon TL gelir (Konsensüs: 1.300 milyon TL), 124 milyon TL FAVÖK (Konsensüs: 143 milyon TL) ve 98 milyon TL net kar (Konsensüs: 180 milyon TL net kar) açıkladı. 3Ç25 finansallarında parasal kazanç/kayıp kalemi altında 98 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Net nakit pozisyonunun korunması.

■ Bilançoda olumsuz okuduğumuz detaylar

Satış gelirlerindeki azalma, FAVÖK ve FAVÖK marjında baskılanma.

■ Bilançoya dair kısa değerlendirmemiz

→ Sektörde devam eden zorlu koşullar ve talep yönlü baskılara ait etkilerin yansıması ile Şirket’in operasyonel karlılığı ve gelirlerinde kayda değer bir daralma gözlenmiştir. Marjlardaki bozulma ve karlılıktaki düşüş, 3Ç25 finansallarında zayıf görünüme neden olmaktadır. 3. çeyrek finansallarını olumsuz değerlendiriyoruz.

■ Europap Tezol Kağıt Sanayi ve Ticaret, 3Ç25'te yıllık bazda %25 azalışla 1.313 milyon TL satış geliri kaydetti.

■ FAVÖK 3Ç25’te 124 milyon TL ile önceki yıla göre %73 azalış gösterdi. Cirodaki gerilemeye ek olarak, brüt karlılığın yıllık %65 daralması operasyonel karlılığı baskıladı.

■ Şirket, 3Ç25 döneminde 98 milyon TL net kar açıkladı (3Ç24: 265 milyon TL net kar). Ayrıca, parasal kazanç/kayıp kalemi altında 98 milyon TL’lik olumsuz etki oluştu.

■ Eylül 2025 itibariyle, Şirket’in 618 milyon TL net nakit pozisyonu bulunmaktadır (Haziran 2025: 683 milyon TL net nakit pozisyonu). Aynı dönemde net nakit/FAVÖK rasyosu ise 2,7x oldu (Haziran 2024: 1,2x net nakit/FAVÖK).

■ 9A25 döneminde maddi ve maddi olmayan duran varlık alımlarına yönelik nakit çıkışları 55 milyon TL (9A24: 364 milyon TL) olarak gerçekleşti.

■ Genel değerlendirme Finansalların ardından, makro tahminlerimizdeki değişikliğe bağlı olarak Europap Tezol için 12-aylık hedef fiyatımızı 22,90 TL'den 19,80 TL'ye revize ediyor, önerimizi TUT olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %24 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 25,9x FD/FAVÖK çarpanlarından işlem görmektedir.