Teb Yatırım'ın Erdemir Hissesinde Hedef Fiyatı 36,5 TL ye Düştü

Teb Yatırım'ın Erdemir Hissesinde Hedef Fiyatı 36,5 TL ye Düştü. Erdemir borsa yatırımcısını üzdü. Şirket bu yılın 3. çeyreğinde karlılıkta %78 oranında düşüş kaydetti. Gelen düşük kar rakamına hissede verilen hedef fiyatlar da düştü.

Yayınlama Tarihi: 29.10.2025 10:30

—

Son Güncelleme: 29.10.2025 10:30

Teb Yatırım'ın Erdemir Hissesinde Hedef Fiyatı 36,5 TL ye Düştü. Erdemir borsa yatırımcısını üzdü. Şirket bu yılın 3. çeyreğinde karlılıkta %78 oranında düşüş kaydetti. Gelen düşük kar rakamına hissede verilen hedef fiyatlar da düştü.

Erdemir bu yıl 3. çeyrekte karını %78 düşürerek 2.384.101.000 TL kar rakamı açıkladı. Düşen karlılık hissede verilen hedef fiyatları da olumsuz etkiledi.

Teb Yatırım hisse için verdiği hedef fiyatı 36,5 TL ye düşürdü.

Teb Yatırım EREGL Hedef Fiyat Güncelleme: Endeks Üzeri Getiri

Operasyonel zorluklara rağmen işletme sermayesindeki iyileşme borçlulukta azalmayı destekledi.

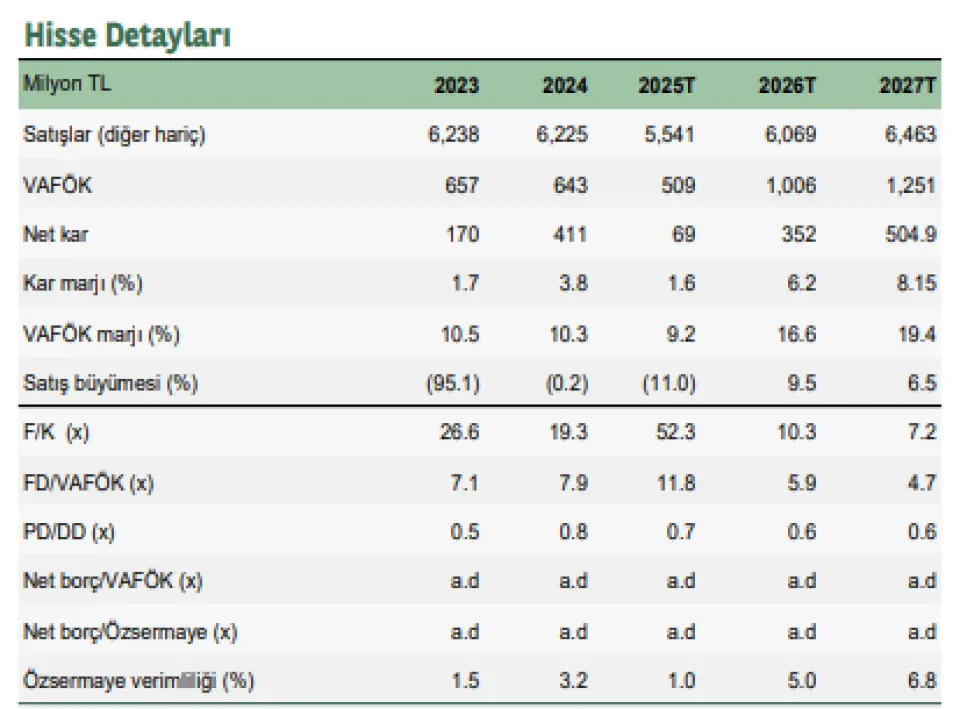

Erdemir, 2025 yılının üçüncü çeyreğinde 712 milyon TL’lik piyasa beklentisinin bir miktar gerisinde 651 milyon TL kar elde etti. 4,6 milyar TL’lik 3Ç25 FAVÖK, piyasa beklentisi olan 4,9 milyar TL’ye paralel gerçekleşti. Çeyreksel bazda ürün fiyatlarındaki %11 artışına rağmen nakit maliyetlerdeki artışla birlikte, birim başına konsolide FAVÖK 3Ç25’de çeyreksel bazda yatay kalarak 59 ABD Doları / ton olarak gerçekleşti (3Ç24’de 70 ABD Doları / ton). Nakit maliyetler, çeyreksel bazda %13 artarak 615 ABD Doları / ton olarak gerçekleşti. İşletme sermayesinde 9,4 milyar TL’lik azalış ile şirketin net borç pozisyonu çeyreksel bazda 2,3 milyar TL azalarak 49,1 milyar TL seviyesine geriledi. Karlılıktaki baskı ve devam eden yatırım programına rağmen şirket 3Ç25’de 203 milyon ABD doları (+) serbest nakit akımı yaratırken toplamda 2025 yılında 884 milyon ABD doları (+) serbest nakit akımı yarattı.

Çelik üretim marjlarında kısa vade de baskıya rağmen verimlilik artışları karlılığa destek veriyor.

Yurt içi çelik fiyatlarındaki son dönemdeki zayıflığa paralel olarak, yönetim FAVÖK/ton beklentisini 70 ABD doları/ton’dan 60-65 ABD doları/tona düşürdü ve 2025 satış hacmi beklentisini 7,8 milyon tona (önceki 7,8-8 milyon ton) güncelledi. Güncellenen 65 ABD doları/ton FAVÖK/ton tahminimiz (önceki 75 ABD doları/ton), yönetimin beklentileri doğrultusunda tamamlanan yatırımlardan elde edilen kısmi verimlilik kazanımlarıyla desteklenerek 2025'in dördüncü çeyreği için 78 ABD doları/tona işaret ediyor. Bu yatırımlardan elde edilen 40 ABD doları/ton’luk verimlilik artışının 2026'nın birinci çeyreğinde gerçekleşmesi bekleniyor. Mevcut spot nakit marjları da dikkate aldığımızda, bu durum yaklaşık 80 ABD doları/tonluk bir FAVÖK ve 2026'nın birinci çeyreği için yatay bir kârlılık görünümüne işaret ediyor. Ayrıca, dahili işlem rejimindeki değişiklik ile en az %25 yerli girdi içeriği zorunluluğu getiren yeni düzenlemelerin de desteğiyle, 2026'nın birinci çeyreğinin sonunda daha iyileşmiş bir yurt içi çelik fiyatlama ortamı öngörüyoruz.

Hedef değerimizi %4 düşürürken Endeks Üstü Performans önerimizi koruyoruz.

Daha düşük çelik üretim marjlarını ve şirket beklentilerini dikkate alarak 2025 yılı için FAVÖK ve net kar tahminimizi sırasıyla %14 ve %30 oranında düşürüyoruz. Sonuç olarak, 12 aylık HF'mizi %4 oranında azaltarak 36,5 TL'ye düşürüyoruz. Endeks Üstü Performans önerimizi yineliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Erdemir bu yıl 3. çeyrekte karını %78 düşürerek 2.384.101.000 TL kar rakamı açıkladı. Düşen karlılık hissede verilen hedef fiyatları da olumsuz etkiledi.

Teb Yatırım hisse için verdiği hedef fiyatı 36,5 TL ye düşürdü.

Teb Yatırım EREGL Hedef Fiyat Güncelleme: Endeks Üzeri Getiri

Operasyonel zorluklara rağmen işletme sermayesindeki iyileşme borçlulukta azalmayı destekledi.

Erdemir, 2025 yılının üçüncü çeyreğinde 712 milyon TL’lik piyasa beklentisinin bir miktar gerisinde 651 milyon TL kar elde etti. 4,6 milyar TL’lik 3Ç25 FAVÖK, piyasa beklentisi olan 4,9 milyar TL’ye paralel gerçekleşti. Çeyreksel bazda ürün fiyatlarındaki %11 artışına rağmen nakit maliyetlerdeki artışla birlikte, birim başına konsolide FAVÖK 3Ç25’de çeyreksel bazda yatay kalarak 59 ABD Doları / ton olarak gerçekleşti (3Ç24’de 70 ABD Doları / ton). Nakit maliyetler, çeyreksel bazda %13 artarak 615 ABD Doları / ton olarak gerçekleşti. İşletme sermayesinde 9,4 milyar TL’lik azalış ile şirketin net borç pozisyonu çeyreksel bazda 2,3 milyar TL azalarak 49,1 milyar TL seviyesine geriledi. Karlılıktaki baskı ve devam eden yatırım programına rağmen şirket 3Ç25’de 203 milyon ABD doları (+) serbest nakit akımı yaratırken toplamda 2025 yılında 884 milyon ABD doları (+) serbest nakit akımı yarattı.

Çelik üretim marjlarında kısa vade de baskıya rağmen verimlilik artışları karlılığa destek veriyor.

Yurt içi çelik fiyatlarındaki son dönemdeki zayıflığa paralel olarak, yönetim FAVÖK/ton beklentisini 70 ABD doları/ton’dan 60-65 ABD doları/tona düşürdü ve 2025 satış hacmi beklentisini 7,8 milyon tona (önceki 7,8-8 milyon ton) güncelledi. Güncellenen 65 ABD doları/ton FAVÖK/ton tahminimiz (önceki 75 ABD doları/ton), yönetimin beklentileri doğrultusunda tamamlanan yatırımlardan elde edilen kısmi verimlilik kazanımlarıyla desteklenerek 2025'in dördüncü çeyreği için 78 ABD doları/tona işaret ediyor. Bu yatırımlardan elde edilen 40 ABD doları/ton’luk verimlilik artışının 2026'nın birinci çeyreğinde gerçekleşmesi bekleniyor. Mevcut spot nakit marjları da dikkate aldığımızda, bu durum yaklaşık 80 ABD doları/tonluk bir FAVÖK ve 2026'nın birinci çeyreği için yatay bir kârlılık görünümüne işaret ediyor. Ayrıca, dahili işlem rejimindeki değişiklik ile en az %25 yerli girdi içeriği zorunluluğu getiren yeni düzenlemelerin de desteğiyle, 2026'nın birinci çeyreğinin sonunda daha iyileşmiş bir yurt içi çelik fiyatlama ortamı öngörüyoruz.

Hedef değerimizi %4 düşürürken Endeks Üstü Performans önerimizi koruyoruz.

Daha düşük çelik üretim marjlarını ve şirket beklentilerini dikkate alarak 2025 yılı için FAVÖK ve net kar tahminimizi sırasıyla %14 ve %30 oranında düşürüyoruz. Sonuç olarak, 12 aylık HF'mizi %4 oranında azaltarak 36,5 TL'ye düşürüyoruz. Endeks Üstü Performans önerimizi yineliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!