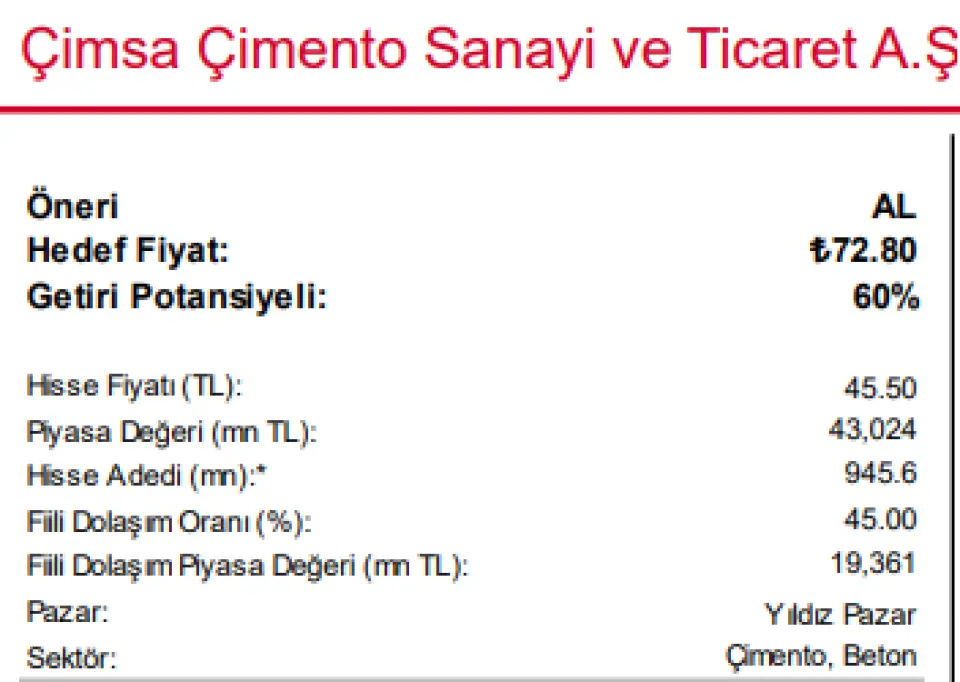

45 Liralık Çimento Hissesine 72,80 TL Hedef Fiyat

45 Liralık Çimento Hissesine 72,80 TL Hedef Fiyat! Çimsa Çimento CIMSA oldukça uzun zamandır dinleniyor. Hisse, geçen yıl Ocak ayından beri yani tam 1 yıldır yatay düşen trendde adeta inzivaya çekilmiş durumda. Hisse Global Menkul'un model portföyü tarafından keşfedildi ve %60 kazanç potansiyeliyle gündeme geldi.

Yayınlama Tarihi: 24.01.2026 20:15

—

Son Güncelleme: 24.01.2026 20:15

45 Liralık Çimento Hissesine 72,80 TL Hedef Fiyat! Çimsa Çimento CIMSA oldukça uzun zamandır dinleniyor. Hisse, geçen yıl Ocak ayından beri yani tam 1 yıldır yatay düşen trendde adeta inzivaya çekilmiş durumda. Hisse Global Menkul'un model portföyü tarafından keşfedildi ve %60 kazanç potansiyeliyle gündeme geldi.

CIMSA 1 yıl önce 56,69 TL zirve fiyattan yatay trende geçti ve 1 yıldır rölentide devam ediyor. Bu arad en düşük fiyat olarak 41,18 TL gören hisse bu günlerde 45 TL fiyatı kırmayı deniyor. Geçen hafta hareketlenen hisse, 48,06 TL fiyattan cuma kapanışını yaptı.

Global Menkul hisseyi keşfetti ve model portföyüne aldı. Kuurm hisseye 72,80 TL hedef fiyat tespit etti.

Global Menkul CIMSA raporu

Çimsa’nın son yıllarda hız kazanan küresel büyüme stratejisi, şirketi yerel bir çimento üreticisinden yüksek katma değerli ve yapı malzemeleri ürünlerine odaklanan uluslararası bir oyuncuya dönüştürmektedir. Buñol ve Mannok satın alımlarıyla Avrupa’daki varlığını güçlendiren, Houston tesisinde beyaz çimento öğütme hattına ek olarak 4Ç25’te devreye giren gri çimento öğütme tesisiyle Kuzey Amerika’da kapasitesini artıran Çimsa, döviz bazlı gelir payını Mannok satın alımıyla birlikte %70 seviyesine çıkarmış ve operasyonel ve finansal dayanıklılığını artırmıştır. Bu yapı, şirketi yerel talep ve fiyatlama oynaklığına karşı daha korunaklı hale getirirken coğrafi konumunu genişleterek satış seçeneklerini arttırmaktadır.

• Ürün karmasında beyaz çimentoda dünyada ikinci, kalsiyum alüminat çimentosunda (CAC) ise dünyada ilk üç büyük üretici arasında yer alan Çimsa, yüksek marjlı ürünlerde sektörde ayrışmaktadır. Şirket, CAC tarafında 2026’da yaklaşık 66bin ton klinker kapasite artışıyla toplam kapasitesini 197bin ton klinker seviyesine çıkarmayı hedeflemekte olup FAVÖK marjına olumlu yansımasını bekliyoruz. Mannok ile portföye eklenen yapı malzemeleri, ürün çeşitliliğini arttırıp büyüme hikâyesini desteklerken şirketin gelir yapısını sektörel risklere karşı dengeli hale getirmektedir.

• Enerji verimliliği ve sürdürülebilirlik yatırımları, Çimsa’nın maliyet yapısında kalıcı iyileşme sağlayan bir diğer önemli unsurdur. Buñol, Afyon ve Eskişehir fabrikalarında devreye alınan GES yatırımları ve 2026’da tamamlanmasını beklediğimiz Atık Isı Geri Kazanım projeleriyle birlikte enerji maliyetlerinin satışlara oranında düşüş öngörürken, alternatif yakıt kullanımı ve klinker oranındaki azalış sayesinde karbon yoğunluğu da aşağı çekilmektedir. Bu yaklaşım, şirketi artan enerji maliyetleri ve karbon regülasyonlarına karşı daha dirençli bir konuma taşımaktadır.

• Buna ek olarak, Çimsa’nın Sabancı Grubu bünyesinde sahip olduğu kurumsal yapı ve Ar-Ge altyapısı, küresel büyüme stratejisinin sağlıklı biçimde uygulanmasını desteklemektedir. Sabancı Teknoloji Merkezi ile yürütülen ürün geliştirme çalışmaları, üretim verimliliğini artırırken yeni yatırımların farklı coğrafyalarda daha hızlı şekilde devreye alınmasına imkan tanımaktadır. Bu yapı, Çimsa’nın ölçek büyürken operasyonel kontrolü korumasını ve uzun vadeli büyüme stratejisini öngörülebilir bir zeminde sürdürmesini sağlamaktadır.

• Finansal açıdan, devam eden yatırımlara rağmen Çimsa’nın güçlü operasyonel nakit üretimi sayesinde finansal yapısını dengeli biçimde yönetmeye devam edeceğini ve borçluluğun orta vadede kademeli olarak azalmasını bekliyoruz. Artan döviz bazlı gelirler, yüksek katma değerli ürünlerin payındaki artış ve enerji verimliliği yatırımlarının katkısıyla şirketin sürdürülebilir değer yaratma potansiyelini güçlü buluyor ve risklere karşı dayanıklı olduğunu düşünüyoruz.

• Bu çerçevede, CIMSA’yı uzun vadeli büyüme görünümü açısından cazip görüyor; hisse için 12 aylık hedef fiyatımızı 72,80 TL olarak koruyor ve mevcut seviyelere göre %60 getiri potansiyeli öngörüyoruz.

CIMSA 1 yıl önce 56,69 TL zirve fiyattan yatay trende geçti ve 1 yıldır rölentide devam ediyor. Bu arad en düşük fiyat olarak 41,18 TL gören hisse bu günlerde 45 TL fiyatı kırmayı deniyor. Geçen hafta hareketlenen hisse, 48,06 TL fiyattan cuma kapanışını yaptı.

Global Menkul hisseyi keşfetti ve model portföyüne aldı. Kuurm hisseye 72,80 TL hedef fiyat tespit etti.

Global Menkul CIMSA raporu

Çimsa’nın son yıllarda hız kazanan küresel büyüme stratejisi, şirketi yerel bir çimento üreticisinden yüksek katma değerli ve yapı malzemeleri ürünlerine odaklanan uluslararası bir oyuncuya dönüştürmektedir. Buñol ve Mannok satın alımlarıyla Avrupa’daki varlığını güçlendiren, Houston tesisinde beyaz çimento öğütme hattına ek olarak 4Ç25’te devreye giren gri çimento öğütme tesisiyle Kuzey Amerika’da kapasitesini artıran Çimsa, döviz bazlı gelir payını Mannok satın alımıyla birlikte %70 seviyesine çıkarmış ve operasyonel ve finansal dayanıklılığını artırmıştır. Bu yapı, şirketi yerel talep ve fiyatlama oynaklığına karşı daha korunaklı hale getirirken coğrafi konumunu genişleterek satış seçeneklerini arttırmaktadır.

• Ürün karmasında beyaz çimentoda dünyada ikinci, kalsiyum alüminat çimentosunda (CAC) ise dünyada ilk üç büyük üretici arasında yer alan Çimsa, yüksek marjlı ürünlerde sektörde ayrışmaktadır. Şirket, CAC tarafında 2026’da yaklaşık 66bin ton klinker kapasite artışıyla toplam kapasitesini 197bin ton klinker seviyesine çıkarmayı hedeflemekte olup FAVÖK marjına olumlu yansımasını bekliyoruz. Mannok ile portföye eklenen yapı malzemeleri, ürün çeşitliliğini arttırıp büyüme hikâyesini desteklerken şirketin gelir yapısını sektörel risklere karşı dengeli hale getirmektedir.

• Enerji verimliliği ve sürdürülebilirlik yatırımları, Çimsa’nın maliyet yapısında kalıcı iyileşme sağlayan bir diğer önemli unsurdur. Buñol, Afyon ve Eskişehir fabrikalarında devreye alınan GES yatırımları ve 2026’da tamamlanmasını beklediğimiz Atık Isı Geri Kazanım projeleriyle birlikte enerji maliyetlerinin satışlara oranında düşüş öngörürken, alternatif yakıt kullanımı ve klinker oranındaki azalış sayesinde karbon yoğunluğu da aşağı çekilmektedir. Bu yaklaşım, şirketi artan enerji maliyetleri ve karbon regülasyonlarına karşı daha dirençli bir konuma taşımaktadır.

• Buna ek olarak, Çimsa’nın Sabancı Grubu bünyesinde sahip olduğu kurumsal yapı ve Ar-Ge altyapısı, küresel büyüme stratejisinin sağlıklı biçimde uygulanmasını desteklemektedir. Sabancı Teknoloji Merkezi ile yürütülen ürün geliştirme çalışmaları, üretim verimliliğini artırırken yeni yatırımların farklı coğrafyalarda daha hızlı şekilde devreye alınmasına imkan tanımaktadır. Bu yapı, Çimsa’nın ölçek büyürken operasyonel kontrolü korumasını ve uzun vadeli büyüme stratejisini öngörülebilir bir zeminde sürdürmesini sağlamaktadır.

• Finansal açıdan, devam eden yatırımlara rağmen Çimsa’nın güçlü operasyonel nakit üretimi sayesinde finansal yapısını dengeli biçimde yönetmeye devam edeceğini ve borçluluğun orta vadede kademeli olarak azalmasını bekliyoruz. Artan döviz bazlı gelirler, yüksek katma değerli ürünlerin payındaki artış ve enerji verimliliği yatırımlarının katkısıyla şirketin sürdürülebilir değer yaratma potansiyelini güçlü buluyor ve risklere karşı dayanıklı olduğunu düşünüyoruz.

• Bu çerçevede, CIMSA’yı uzun vadeli büyüme görünümü açısından cazip görüyor; hisse için 12 aylık hedef fiyatımızı 72,80 TL olarak koruyor ve mevcut seviyelere göre %60 getiri potansiyeli öngörüyoruz.