Deniz Yatırım'dan Banka Hissesine %45,9 Kazanç Hedefi

Deniz Yatırım'dan Banka Hissesine %45,9 Kazanç Hedefi. Deniz Yatırım yayınladığı dev raporda borsada yüksek getiri potansiyeli tespit edilen hisseler açıklandı. Bu hisselerin başını AKBNK çekiyor. Kurum hisseden %45,9 getiri bekliyor.

Yayınlama Tarihi: 06.01.2026 11:00

—

Son Güncelleme: 06.01.2026 11:00

Deniz Yatırım'dan Banka Hissesine %45,9 Kazanç Hedefi. Deniz Yatırım yayınladığı dev raporda borsada yüksek getiri potansiyeli tespit edilen hisseler açıklandı. Bu hisselerin başını AKBNK çekiyor. Kurum hisseden %45,9 getiri bekliyor.

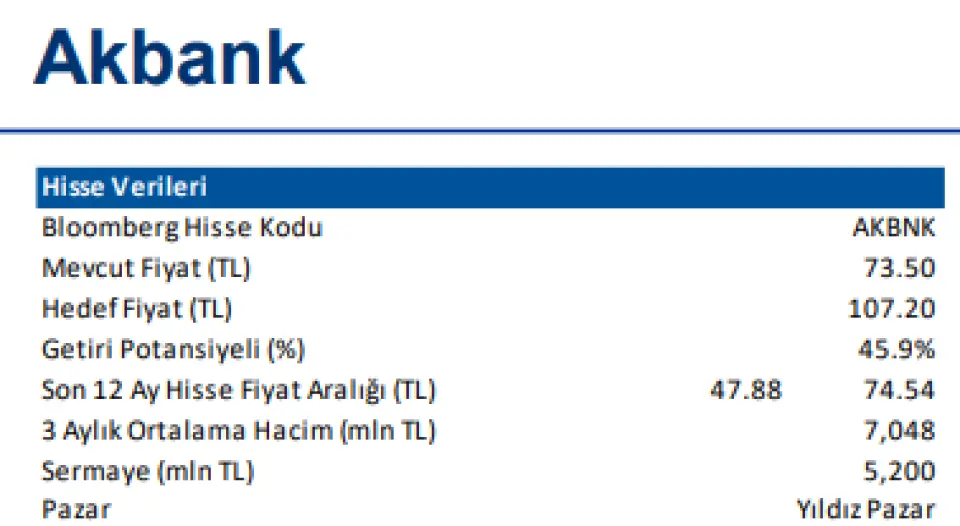

AKBNK için verilen hedef fiyat 107,20 TL. Kurum hisseye AL tavsiyesi de verdi.

Deniz Yatırım Akbank (AKBNK) – AL – Hedef Fiyat: 107,20 TL

o Akbank, 2025 yılında %10 nominal performans sergilerken, BIST 100 endeksinin ise %4 gerisinde performans göstermiştir. Hisse, 2026 tahminlerimize göre, 3,46x F/K ve 0,95x F/DD çarpanları ile işlem görürken, beklediğimiz özsermaye karlılığı %31,9 seviyesindedir. Güçlü TL mevduat tabanı, yüksek dijitalleşme, disiplinli risk yönetimi ve yüksek sermaye yeterliliği ile 1.3x civarında bir F/DD çarpanının makul olabileceğini düşünüyoruz.

o Net faiz marjının 140bp artış ile %4,8 seviyesine yükselmesi ve net faiz gelirinin belirgin bir artışla 142,2 milyar TL’ye ulaşması, 2026 yılında kârlılığın ana sürükleyicisi olabilir. Güçlü TL kredi büyümesi (%32) ve dengeli kaldıraç yapısı ile Akbank güçlü bir risk-getiri profili sunmaktadır. Akbank, düşen faiz ortamında dengeli bir konumda yer alırken, kısa vadede yeniden fiyatlanacak aktif ve pasiflerin sektör ortalamasına yakın seyretmesi, marj genişlemesinin yakın vadede sektöre paralel olması beklenebilir. TL cinsi sabit getirili bono portföyünün görece yüksek olması sermaye piyasası işlem karı açısından bankayı olumlu yönde ayrıştırabilir.

o Teminatsız kredi oranının mevduat bankaları ortalamasından görece biraz daha düşük olması ve halihazırda oldukça yüksek bir karşılık oranı ile çalışıyor olmasından dolayı Akbank, aktif kalitesi anlamında rakiplerine göre daha iyi bir konumda yer almaktadır. 2025 yılında net kredi riskinin yıllık bazda 90bp artarak %2.7 seviyesinde olmasını beklediğimiz bankada 2026 yılında takipteki krediler için toplam karşılık oranının %124 seviyesine yükselmesini beklerken, net kredi riskini %1.5 seviyesinde öngörüyoruz.

o Komisyon gelirlerinin faaliyet giderlerinin %88’ini karşılamayı sürdürmesini beklerken, 2025’e göre gerileyeceğini beklemekle birlikte 2026 yılında komisyon gelirlerinin muhafazakar bir şekilde faaliyet giderlerinin %94’ünü karşılaması beklentimiz de diğer bir pozitif unsur olarak söylenebilir (2025T: ~%100). Ağırlıklı olarak ödeme sistemlerinden kaynaklı komisyon gelirlerindeki artış hızının faiz indirim sürecinde POS komisyon gelirlerinin daha yavaş büyümesine bağlı olarak yavaşlamasını bekliyoruz.

o Sermaye yeterlilik oranları yüksek ve mevduatın krediye dönüşüm oranları düşük olan bankanın orta-uzun dönemde sektöre kıyasla daha hızlı kredi büyüme temposu yakalayabileceğini düşünüyoruz.

AKBNK için verilen hedef fiyat 107,20 TL. Kurum hisseye AL tavsiyesi de verdi.

Deniz Yatırım Akbank (AKBNK) – AL – Hedef Fiyat: 107,20 TL

o Akbank, 2025 yılında %10 nominal performans sergilerken, BIST 100 endeksinin ise %4 gerisinde performans göstermiştir. Hisse, 2026 tahminlerimize göre, 3,46x F/K ve 0,95x F/DD çarpanları ile işlem görürken, beklediğimiz özsermaye karlılığı %31,9 seviyesindedir. Güçlü TL mevduat tabanı, yüksek dijitalleşme, disiplinli risk yönetimi ve yüksek sermaye yeterliliği ile 1.3x civarında bir F/DD çarpanının makul olabileceğini düşünüyoruz.

o Net faiz marjının 140bp artış ile %4,8 seviyesine yükselmesi ve net faiz gelirinin belirgin bir artışla 142,2 milyar TL’ye ulaşması, 2026 yılında kârlılığın ana sürükleyicisi olabilir. Güçlü TL kredi büyümesi (%32) ve dengeli kaldıraç yapısı ile Akbank güçlü bir risk-getiri profili sunmaktadır. Akbank, düşen faiz ortamında dengeli bir konumda yer alırken, kısa vadede yeniden fiyatlanacak aktif ve pasiflerin sektör ortalamasına yakın seyretmesi, marj genişlemesinin yakın vadede sektöre paralel olması beklenebilir. TL cinsi sabit getirili bono portföyünün görece yüksek olması sermaye piyasası işlem karı açısından bankayı olumlu yönde ayrıştırabilir.

o Teminatsız kredi oranının mevduat bankaları ortalamasından görece biraz daha düşük olması ve halihazırda oldukça yüksek bir karşılık oranı ile çalışıyor olmasından dolayı Akbank, aktif kalitesi anlamında rakiplerine göre daha iyi bir konumda yer almaktadır. 2025 yılında net kredi riskinin yıllık bazda 90bp artarak %2.7 seviyesinde olmasını beklediğimiz bankada 2026 yılında takipteki krediler için toplam karşılık oranının %124 seviyesine yükselmesini beklerken, net kredi riskini %1.5 seviyesinde öngörüyoruz.

o Komisyon gelirlerinin faaliyet giderlerinin %88’ini karşılamayı sürdürmesini beklerken, 2025’e göre gerileyeceğini beklemekle birlikte 2026 yılında komisyon gelirlerinin muhafazakar bir şekilde faaliyet giderlerinin %94’ünü karşılaması beklentimiz de diğer bir pozitif unsur olarak söylenebilir (2025T: ~%100). Ağırlıklı olarak ödeme sistemlerinden kaynaklı komisyon gelirlerindeki artış hızının faiz indirim sürecinde POS komisyon gelirlerinin daha yavaş büyümesine bağlı olarak yavaşlamasını bekliyoruz.

o Sermaye yeterlilik oranları yüksek ve mevduatın krediye dönüşüm oranları düşük olan bankanın orta-uzun dönemde sektöre kıyasla daha hızlı kredi büyüme temposu yakalayabileceğini düşünüyoruz.