Kar %223 Arttı Kuveyt Türk AL Dedi %56 Kazanç Fırsatı Açıkladı

Kar %223 Arttı Kuveyt Türk AL Dedi %56 Kazanç Fırsatı Açıkladı. Borsanın 3. çeyrek bilançoları arasında en yüksek karlılık artışına sahip olan şirketlerden birisi olan Logo Yazılım için Kuveyt Türk' ten AL tavsiyesi geldi.

Yayınlama Tarihi: 10.11.2025 12:00

—

Son Güncelleme: 10.11.2025 12:00

Kar %223 Arttı Kuveyt Türk AL Dedi %56 Kazanç Fırsatı Açıkladı. Borsanın 3. çeyrek bilançoları arasında en yüksek karlılık artışına sahip olan şirketlerden birisi olan Logo Yazılım için Kuveyt Türk' ten AL tavsiyesi geldi.

LOGO bu yıl 3. çeyrekte karını %223 artırdı. Şirket geçen yıl 3. çeyrekte açıkladığı 424.437.000 TL kar rakamını %223 artırdı ve 1.369.348.000 TL kar rakamı açıkladı.

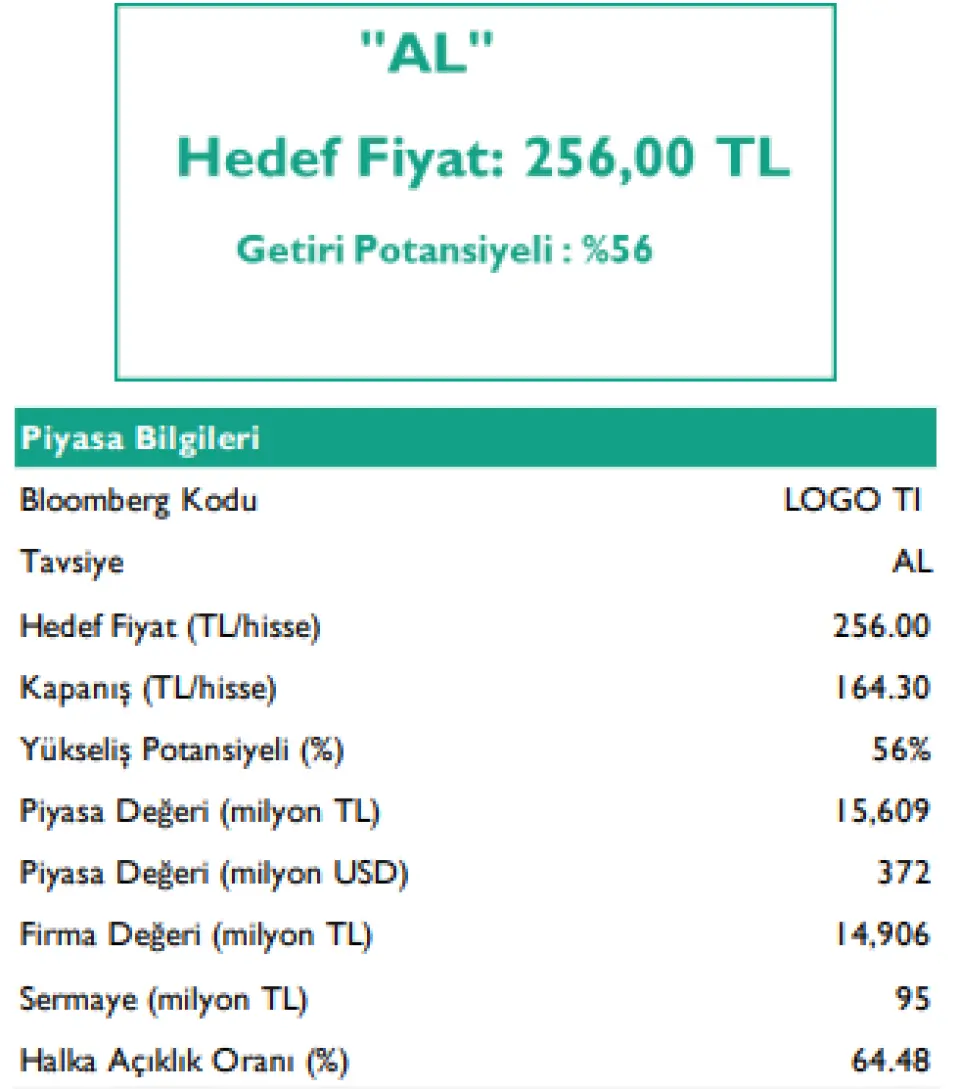

Şirket karlılığında yaşanan karlılık artışını Kuveyt Türk Yatırım olumlu karşıladı ve hisseye 256 TL hedef fiyat verdi. Bu hedefle hissede beklenen kazanç potansiyeli de %223 oldu.

Kuveyt Türk Yatırım Logo Yazılım 3Ç25 Finansal Sonuç Değerlendirmesi

▪ Net kar beklentilerin %10 üzerinde. Logo Yazılım 3Ç25’te konsensüs beklentisi olan 218 milyon TL’nin %10 üzerinde, 240 milyon TL net kar açıkladı. Net kar, bir önceki çeyreğe göre %13 düşerken, yıllık bazda %62 arttı. Yıllık bazda güçlü net kar büyümesinde artan operasyonel verimlilik, azalan parasal kayıp ve özkaynak yöntemiyle değerlenen yatırımların bu çeyrekteki 16,7 milyon TL’lik katkısı etkili oldu.

▪ Artan SaaS gelir ivmesi ile ciroda çift haneli büyüme. Logo, 3Ç25’te piyasa tahmini olan 1.358 milyon TL’nin %1 üzerinde, 1.375 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %16, çeyreklik ise %6 artış gösterdi. Faturalanan gelirler 3Ç25’te %21 artarak 1,37 milyar TL olurken, 9A25’te %8 yükselişle 3,7 milyar TL’ye ulaştı. Toplam SaaS gelirleri (e-Servis, perakende SaaS ve SaaS), 2025 yılının ilk dokuz ayında %44 reel artış kaydetti ve toplam gelirlerdeki payı %54’e yükseldi (9A24: %41). Tekrarlayan gelirler ise 9A25’te %19 artışla 3,1 milyar TL’ye ulaşarak toplam faturalanan gelirler içindeki payını %85’e taşıdı (9A24: %78). Önümüzdeki dönemde LEM’in tekrarlayan gelirler içindeki payının kademeli olarak azalmasını bekliyoruz. Buna karşılık, küçük ölçekli müşteri segmentinde aboneliğe geçiş sonucu SaaS gelirleri %123 artışla 728 milyon TL’ye yükseldi. Bu SaaS gelirlerinin 590 milyon TL’si ERP abonelik, 100 milyon TL’si İşbaşı ve 38 milyon TL’si Peoplise gelirlerinden oluştu. Şirketin stratejik odağında bulut tabanlı platformlar bulunması nedeniyle, önümüzdeki dönemde SaaS gelirlerindeki ivmenin sürmesini ve tekrarlayan gelirlerin faturalanan gelir içindeki payının kademeli olarak artmaya devam etmesini bekliyoruz.

▪ Artan faaliyet giderlerine rağmen operasyonel verimlilik korunuyor. Şirket, 3Ç25’te piyasa beklentisi olan 532 milyon TL’nin %2 üzerinde, 544 milyon TL FAVÖK açıkladı. FAVÖK yıllık %10, çeyreklik ise %1 artış gösterdi. Faaliyet giderlerindeki artışa bağlı olarak FAVÖK marjı 2,2 puan düşüşle %39,6 seviyesine geriledi. SaaS geçişi kaynaklı marj baskısının sürmesini beklemekle birlikte, marjlar beklentilerimizin üzerinde seyrediyor. Öte yandan çalışan başına satış gelirleri yıllık %18, çalışan başına FAVÖK ise yıllık %13 artarak operasyonel verimliliğin devam ettiğine işaret etti. Ayrıca net nakit pozisyonu 703 milyon TL olarak gerçekleşti.

▪ Yıl sonu beklentileri korundu. Logo Yazılım, 2025 yılında faturalanan gelirlerde TMS 29 dahil %7 büyüme; UFRS gelirlerde ise %11 oranında reel büyüme hedefliyor. Ayrıca şirketin FAVÖK marjı beklentisi %35 seviyesinde bulunuyor. Şirketin büyüme stratejisi doğrultusunda güçlü performansın sürmesini bekliyoruz.

▪ Logo Yazılım için 12 aylık hedef fiyatımızı 256 TL ve “AL” yönündeki tavsiyemizi koruyor ve model portföyümüzde tutmaya devam ediyoruz. Şirket, 3Ç25’te konsensüs beklentilerinin üzerinde reel anlamda güçlü finansal sonuçlar açıkladı. 9A25 sonuçları, yıl sonu tahminlerimizde yukarı yönlü revizyon riskini artırmaktadır. Şirketin bugün TSİ 17:00’de gerçekleştireceği analist toplantısı ardından tahminlerimizi gözden geçireceğiz. Türkiye operasyonlarına odaklanma stratejisi, SaaS ve dijital dönüşüm teması ile güçlü ve öngörülebilirliği artan tekrarlayan gelir modeli önümüzdeki dönemde büyümenin ana itici gücü olmaya devam edecektir. Şirket hisseleri 2025T’ye göre 10,9x F/K ve 7,3x FD/FAVÖK çarpanlarıyla yurt dışı benzerlerine göre iskontolu işlem görmeyi sürdürmektedir

LOGO bu yıl 3. çeyrekte karını %223 artırdı. Şirket geçen yıl 3. çeyrekte açıkladığı 424.437.000 TL kar rakamını %223 artırdı ve 1.369.348.000 TL kar rakamı açıkladı.

Şirket karlılığında yaşanan karlılık artışını Kuveyt Türk Yatırım olumlu karşıladı ve hisseye 256 TL hedef fiyat verdi. Bu hedefle hissede beklenen kazanç potansiyeli de %223 oldu.

Kuveyt Türk Yatırım Logo Yazılım 3Ç25 Finansal Sonuç Değerlendirmesi

▪ Net kar beklentilerin %10 üzerinde. Logo Yazılım 3Ç25’te konsensüs beklentisi olan 218 milyon TL’nin %10 üzerinde, 240 milyon TL net kar açıkladı. Net kar, bir önceki çeyreğe göre %13 düşerken, yıllık bazda %62 arttı. Yıllık bazda güçlü net kar büyümesinde artan operasyonel verimlilik, azalan parasal kayıp ve özkaynak yöntemiyle değerlenen yatırımların bu çeyrekteki 16,7 milyon TL’lik katkısı etkili oldu.

▪ Artan SaaS gelir ivmesi ile ciroda çift haneli büyüme. Logo, 3Ç25’te piyasa tahmini olan 1.358 milyon TL’nin %1 üzerinde, 1.375 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %16, çeyreklik ise %6 artış gösterdi. Faturalanan gelirler 3Ç25’te %21 artarak 1,37 milyar TL olurken, 9A25’te %8 yükselişle 3,7 milyar TL’ye ulaştı. Toplam SaaS gelirleri (e-Servis, perakende SaaS ve SaaS), 2025 yılının ilk dokuz ayında %44 reel artış kaydetti ve toplam gelirlerdeki payı %54’e yükseldi (9A24: %41). Tekrarlayan gelirler ise 9A25’te %19 artışla 3,1 milyar TL’ye ulaşarak toplam faturalanan gelirler içindeki payını %85’e taşıdı (9A24: %78). Önümüzdeki dönemde LEM’in tekrarlayan gelirler içindeki payının kademeli olarak azalmasını bekliyoruz. Buna karşılık, küçük ölçekli müşteri segmentinde aboneliğe geçiş sonucu SaaS gelirleri %123 artışla 728 milyon TL’ye yükseldi. Bu SaaS gelirlerinin 590 milyon TL’si ERP abonelik, 100 milyon TL’si İşbaşı ve 38 milyon TL’si Peoplise gelirlerinden oluştu. Şirketin stratejik odağında bulut tabanlı platformlar bulunması nedeniyle, önümüzdeki dönemde SaaS gelirlerindeki ivmenin sürmesini ve tekrarlayan gelirlerin faturalanan gelir içindeki payının kademeli olarak artmaya devam etmesini bekliyoruz.

▪ Artan faaliyet giderlerine rağmen operasyonel verimlilik korunuyor. Şirket, 3Ç25’te piyasa beklentisi olan 532 milyon TL’nin %2 üzerinde, 544 milyon TL FAVÖK açıkladı. FAVÖK yıllık %10, çeyreklik ise %1 artış gösterdi. Faaliyet giderlerindeki artışa bağlı olarak FAVÖK marjı 2,2 puan düşüşle %39,6 seviyesine geriledi. SaaS geçişi kaynaklı marj baskısının sürmesini beklemekle birlikte, marjlar beklentilerimizin üzerinde seyrediyor. Öte yandan çalışan başına satış gelirleri yıllık %18, çalışan başına FAVÖK ise yıllık %13 artarak operasyonel verimliliğin devam ettiğine işaret etti. Ayrıca net nakit pozisyonu 703 milyon TL olarak gerçekleşti.

▪ Yıl sonu beklentileri korundu. Logo Yazılım, 2025 yılında faturalanan gelirlerde TMS 29 dahil %7 büyüme; UFRS gelirlerde ise %11 oranında reel büyüme hedefliyor. Ayrıca şirketin FAVÖK marjı beklentisi %35 seviyesinde bulunuyor. Şirketin büyüme stratejisi doğrultusunda güçlü performansın sürmesini bekliyoruz.

▪ Logo Yazılım için 12 aylık hedef fiyatımızı 256 TL ve “AL” yönündeki tavsiyemizi koruyor ve model portföyümüzde tutmaya devam ediyoruz. Şirket, 3Ç25’te konsensüs beklentilerinin üzerinde reel anlamda güçlü finansal sonuçlar açıkladı. 9A25 sonuçları, yıl sonu tahminlerimizde yukarı yönlü revizyon riskini artırmaktadır. Şirketin bugün TSİ 17:00’de gerçekleştireceği analist toplantısı ardından tahminlerimizi gözden geçireceğiz. Türkiye operasyonlarına odaklanma stratejisi, SaaS ve dijital dönüşüm teması ile güçlü ve öngörülebilirliği artan tekrarlayan gelir modeli önümüzdeki dönemde büyümenin ana itici gücü olmaya devam edecektir. Şirket hisseleri 2025T’ye göre 10,9x F/K ve 7,3x FD/FAVÖK çarpanlarıyla yurt dışı benzerlerine göre iskontolu işlem görmeyi sürdürmektedir