%49 Getiri Potansiyeline Rağmen Hissede Hedef Fiyat Düştü!

%49 getiri potansiyeline rağmen hissede hedef fiyat düştü! Deniz Yatırım, THYAO için dev raporunu paylaştı. Raporda 4. çeyrek beklentileri ve 2026 yılı tahminleri yer aldı. Hisse tavsiyesine DİKKAT!

%49 getiri potansiyeline rağmen hissede hedef fiyat düştü! Deniz Yatırım, THYAO için dev raporunu paylaştı. Raporda 4. çeyrek beklentileri ve 2026 yılı tahminleri yer aldı. Hisse tavsiyesine DİKKAT!

Aracı kurum Deniz Yatırım, Türk Hava Yolları (THYAO) için dev raporunu paylaştı. Deniz Yatırım THYAO hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini de duyurdu. Aracı kurum, THY için "2025 bitti; Asya pazarı ve Air Europa ile 2026" ifadesini kullandı.

- "Türk Hava Yolları (THYAO), jeopolitik risklerin gündemdeki yerini uzun bir süre koruduğu yılı geride bırakmaya hazırlanırken, bu süreçte yaşanan operasyonel gelişmeleri tekrar hatırlayalım ve önümüzdeki dönem dinamiklerini değerlendirelim."

- "Başlamadan önce; Türk Hava Yolları’nı,

(i) stratejik konum ve esnek ağ yönetimi,

(ii) kargo operasyonları,

(iii) iştirakleri ile yaratılan büyüme hikayeleri ve

(iv) yeniden temettü ödemeleri ile beğendiğimizi tekrar hatırlatmak isteriz."

THYAO Hissesi İçin Yıl Sonu Beklentileri

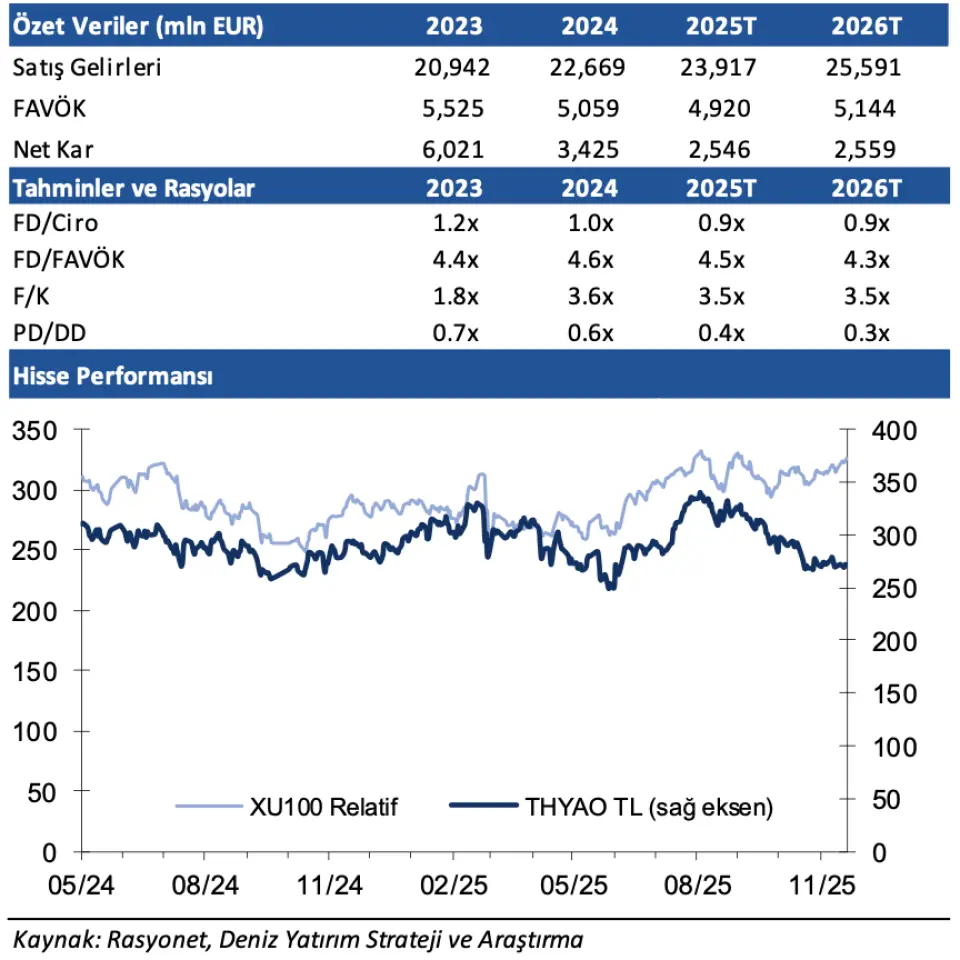

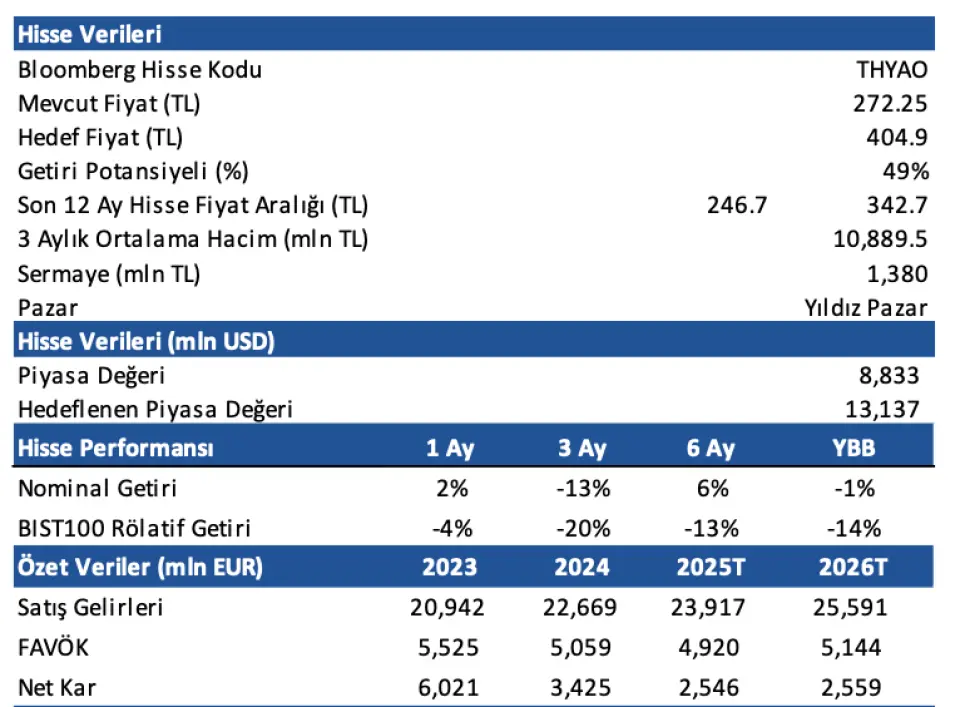

- "Türk Hava Yolları, 2025’in ilk 11 ayında, geçen yılın aynı dönemine kıyasla yolcu sayısını %8,4 artırarak yaklaşık 85 milyon seviyesine ulaştırmıştır. Bu performansla Şirket, 91 milyonun üzerinde olan yıl sonu yolcu hedefini yakalayacak durumdadır. Finansal tarafta ise yılın ilk 9 ayında satış gelirleri yıllık %4,5 büyüme kaydetmiştir; bu veri, yıl sonu gelir büyüme beklentisi olan %5-6 aralığının alt bandına işaret etmektedir. Aynı dönemde FAVKÖK, %5’lik daralmayla 4.255 milyon dolar olarak gerçekleşmiş olsa da elde edilen %23,9’luk marj, Şirket'in %22-24 bandındaki yıl sonu kârlılık hedefini orta noktadan yakalayacağını teyit etmektedir. Özetle THY, 2025 yılını operasyonel ve finansal beklentileriyle uyumlu bir şekilde tamamlamaya hazırlanmaktadır."

THY İçin 4. Çeyreğe Yönelik İlk Görüşler

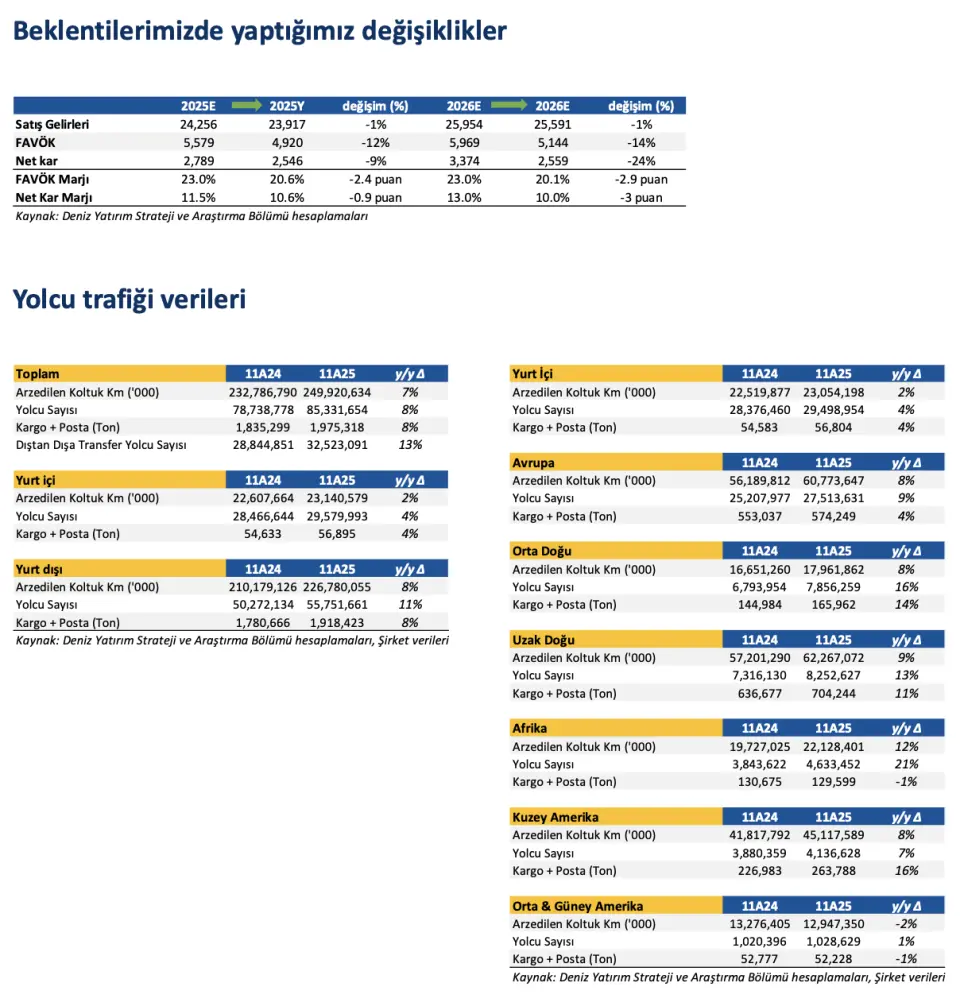

- "Her ne kadar her çeyreğin kendine özgü dinamikleri olsa da 2025’in büyüme açısından en güçlü döneminin son çeyrek olacağını öngörmekteyiz. Çeyreklik bazda cironun yıllık büyümelerini hatırlayacak olursak; sırasıyla, %2,5, %6 ve %5 artışları takip etmiştik. 4Ç25’te ise söz konusubüyümenin %10 seviyelerinde olmasını bekleriz. Bu noktada son çeyrekteki büyüme beklentimizin temelini ise kargo tarafı oluşturmakta."

- "Kargo gelirlerinin son çeyrekte yeniden 950 milyon dolar seviyelerinde gerçekleşmesini bekliyoruz. Maliyet tarafında ise Brent petrol fiyatlarındaki düşüşe karşın jet yakıtı makasının (crack spread) artış eğiliminde olması, akaryakıt giderlerinde beklenen iyileşmeyi sınırlamaktadır. Buna karşın, personel giderlerinin geçmiş dönemlerdeki kadar baskı yaratmayacağını düşünüyoruz. Tüm bu faktörler ışığında, son çeyrekte FAVKÖK marjının %21,8 seviyesinde oluşacağını tahmin ediyoruz."

- "4Ç25 dönemine yönelik ilk beklentilerimizi özetleyecek olursak: 6,2 milyar dolar ciro, 1,2 milyar dolar FAVÖK, 1,3 milyar dolar FAVKÖK ve 2,8 milyar dolar net kar yönünde. Bu paralelde 2025 yıl sonu beklentilerimiz, 500 milyar dolar ciro, 4,9 milyar dolar FAVÖK, 5,6 milyar dolar FAVKÖK ve 2,5 milyar dolar."

THY İçin 2026 Beklentileri

-

"2026 yılı beklentilerimizi şekillendiren dinamiklere geçmeden önce, 2025 ilebirlikte yeniden hayatımıza giren temettü ödemelerinin önümüzdeki dönemde de devam etmesini beklediğimizi belirtelim. Mevcut net kar tahminimiz doğrultusunda 2026 yılında %2,3 temettü verimliliği ile yaklaşık 204 milyon dolar temettü ödemesi beklentisi ile çalıştığımızı belirtelim."

- "2026’ya ilişkin beklentilerimizi, 2025’te gözlediğimiz kapasite artışının devam edeceği ve <yüksek tek haneli> seviyelerde gerçekleşeceği senaryo altında kurguluyoruz. Büyüme beklentimizin merkezinde yine Asya pazarı yer almakta. Rusya hava sahasının kapalı olması ile elde edilen coğrafi avantaj, 2025’te Uzak Doğu’da yakalanan ivmeyi desteklemiştir."

- "Önümüzdeki yıl bu bölgede rekabetin kızışması muhtemel olsa da pazarın içsel büyüme dinamiklerinin söz konusu etkiyi nötrleyeceğini ve Asya operasyonlarının düşük çift haneli büyümeyle Şirket'i sürükleyeceğini öngörüyoruz. Keza, uçak teslimatlarında yaşanan gecikmeler, bölgedeki rekabeti sınırlayabilecek etki olarak masada yer almaktadır. Amerika kıtasında büyüme iştahının daha sınırlı kalacağını tahmin ederken, AJet’in düşük %20’li seviyelerde büyüme göstermesini ve yılın en önemli kapasite büyümelerinden biri olacağını değerlendiriyoruz."

-

"Birim gelirler tarafında 2025’ten çok farklı noktada değiliz. Artan rekabet paralelinde birim gelirlerin baskılanmaya devam etmesini bekliyoruz. Bu paralelde, 2026 yılı ciro beklentimiz 25,6 milyar dolar olarak şekillenmekte."

- "2026’ya yönelik maliyet dinamiklerini değerlendirdiğimizde; Brent petrol fiyatlarında önemli derecede yukarı yönlü hareketlenme beklemesek de, jet yakıtı makasındaki (crack spread) seviyelerin korunmasının kârlılık üzerinde baskı unsuru olmaya devam edeceğini değerlendiriyoruz. Buna ek olarak, 2025 yılında gördüğümüz ölçekte olmasa da reelde değerli kalacağını düşünerek şekillendirdiğimiz Türk lirası düşüncesi ile bu durumun personel giderleri üzerinde yarattığı maliyet artışı ve birim gelirlerdeki baskı, marjları sınırlandıran diğer temel faktörler arasında yer alacaktır."

- "Ancak, tüm bu risklere rağmen, operasyonel kârlılığın 2025 yılı için belirlenen %22-24 FAVKÖK bandından belirgin bir sapma göstermeyeceğini öngörüyoruz. Bu doğrultuda, Şirket’in, 2026’da yaklaşık %23 seviyesinde FAVKÖK ve %20 seviyelerinde FAVÖK marjı ile yılı tamamlamasını bekliyoruz."

- "Net kâr projeksiyonumuzu şekillendiren temel faktörler ise TL kur uyumsuzluğunun devam etmesi (mismatch) ve finansman giderlerindebeklediğimiz artış eğilimidir. Bu baskı unsurları paralelinde, net kârın 2025 yılı performansının altında kalarak yaklaşık 2,6 milyar USD seviyesindegerçekleşmesini bekliyoruz."

- "Şirket, 2025 yılını, 525-530 uçaklık filo büyüklüğüyle kapatmayı hedeflerken, Kasım 2025 trafik verileri mevcut filonun 513 uçak seviyesinde olduğunu göstermektedir. Kalan süredeki teslimat takvimi göz önüne alındığında, yıl sonu hedeflerinin yakalanmasının halen mümkün olduğunu düşünüyoruz. Uzun vadeli stratejik planlara baktığımızda ise 2026 yılında filo genişleme hızının ivme kazanarak, 2025’teki nominal artışın üzerinde gerçekleşeceğini öngörmekteyiz. Hızlanan bu büyüme ve yatırım sürecine paralel olarak, 2026 yılında Şirket’in borçluluk seviyelerinde artış yaşanması beklentilerimiz dahilindedir."

- "Şirket’in küresel konumlanma stratejisi kapsamında, Air Europa ile imzalanan ortaklık sözleşmesi 2026 ajandasının en önemli başlıklarından biri olacaktır. 2026’da tamamlanmasını beklediğimiz bu işlemde, 300 milyon EUR yatırımla Şirket, %25-27 bandında pay edinecektir. Bu hamleyi, özellikle Latin Amerika hattında yaratacağı sinerji ve turizm odaklı yeni pazar erişimleriyle orta-uzun vadeli gelir büyümesini destekleyen stratejik bir adım olarak gördüğümüzü yinelemek isteriz."

THYAO Hissesi Hedef Fiyat 2026

- "Hisse, 2026 tahminlerimize göre hisse 3,5x F/K ve 4,3x FD/FAVÖK çarpanlarıyla işlem görmektedir. THYAO, yıl başlangıcından bu yana BIST 100 endeksinin %14 gerisinde performans göstererek ana endeksten olumsuz ayrışma gösterirken, hedef fiyatımıza olan uzaklığını yıl boyunca ortalamada %54 seviyelerinde sürdürmüştür."

Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!