Model Portföydeki Hisseden %54 Kazanç Bekleniyor

Model Portföydeki Hisseden %54 Kazanç Bekleniyor. Oyak Yatırım model portföyünde bulunan MPARK hissesi için hedef fiyat raporu yayınladı. Kurum hisseden %54 getiri bekliyor.

Yayınlama Tarihi: 02.01.2026 13:50

—

Son Güncelleme: 02.01.2026 13:50

Model Portföydeki Hisseden %54 Kazanç Bekleniyor. Oyak Yatırım model portföyünde bulunan MPARK hissesi için hedef fiyat raporu yayınladı. Kurum hisseden %54 getiri bekliyor.

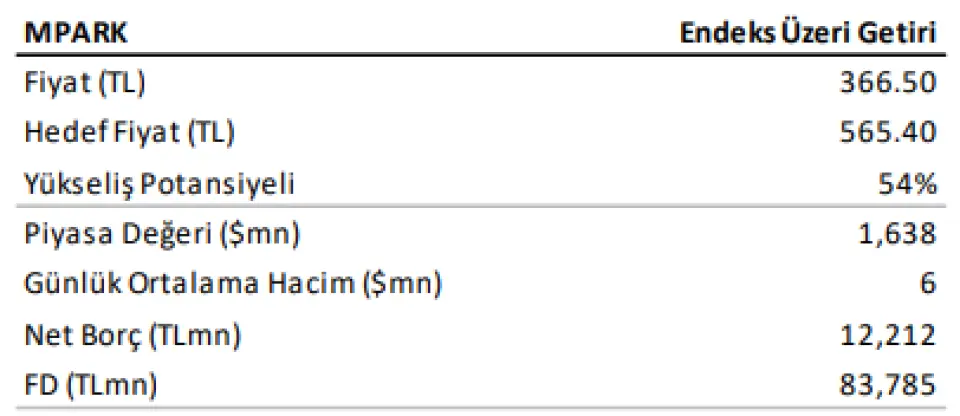

Oyak Yatırım MPARK hissesine 565,40 TL hedef fiyat verdi ve %54 kazanç potansiyeli tespit etti. Kurum hisseyi model portföyünde de bulunduruyor.

Oyak Yatırım MPRAK raporu

Hisseyi neden beğeniyoruz?

Yaşlanan nüfusa istinaden artan hasta sayısı, özel sağlık sigortaları segmentindeki sürdürülebilir büyüme, SUT fiyatlarına gelen zam dolayısıyla satış gelirlerini pozitif etkilemesi, verimlilik odaklı büyüme yaklaşımı ve başarılı maliyet uygulamaları sayesinde operasyonel karlılığın güçlü seyretmesi, makul sayılabilecek borçluluk oranı, uzun süredir hisse üzerindeki ortak satışı baskısının kalkması sebebiyle Medikalpark’ı beğeniyoruz.

Şirketin güçlü geçen 9A25 döneminin ardından 4Ç25’te de çeyreksel bazda benzer başarılı sonuçlar açıklayacağını tahmin ediyoruz. Yönetim, operasyonel verimliliği artırmaya yönelik çalışmalarıyla maliyet yapısını daha da güçlendirirken, uzun vadede kârlılığı destekleyen sağlam bir operasyonel model oluşturdu. Medikalpark, yeni dönem stratejisi doğrultusunda yurt içine ağırlık vererek gelecek 5 yılda 10 hastane açmayı planlıyor. 2025 yılı içerisinde 4 hastane satın alınmış olup 2026 yılında grup bünyesine katılması planlanan 2 adet hastane var. Aralık 2025’te Sağlık Uygulamaları Tebliği’ne gelen %30’luk artış, son dönemde yoğun ilginin olduğu tamamlayıcı sağlık sigortaları ve özel sağlık sigortalı sayısındaki yükseliş, ve olası Türk Tabipler Birliği katsayısına yapılacak artış şirketi pozitif etkilemeye devam edecektir. Özellikle, Medikalpark’ın 1Y26’da çok güçlü sonuçlar açıklamasını bekliyoruz.

Orta vadede şirketin büyük şehirlerde açmayı/satın almayı planladığı yeni hastanelerle birlikte portföyünde hizmet veren hastane sayısının artacağını öngörüyoruz. Bununla birlikte, orta-uzun vadede, tamamlayıcı sağlık sigortası hizmetlerinde büyümek için bir alan olduğunu ve bizim görüşümüze göre özel hastanelerin marjlarını koruyabileceğini düşünüyoruz. Başarılı geçen 2025 yılının ardından, 2026 yılında da reel anlamda gelir büyümesinin olduğu ve operasyonel karlılığın 2025 yılı seviyesine benzer güçlü bir yıl geçireceğini tahmin ediyoruz. 2025 yılında yatırım harcamalarının hızlandığı ve 2026 yılında Yatırım Harcamaları/ Net satışlar oranının gerileyeceği bir döneme girecek. Böylece, iyileşen nakit akışı ve azalan yatırım harcaması 2027 yılı için temettü dağıtımının önünü açacaktır.

Katalistler

Türk Tabipler Birliği katsayılarında yapılacak olan artışlar, hastane devir alımları, potansiyel yönetim danışmanlığı verilen üniversite hastaneleri, ayaktan hasta sayısındaki artış ve yabancı sağlık turizmindeki olası büyüme

Riskler

Güçlü 2025 yıl bazı ve TTB katsayısında olası düşük artış

Değerleme

MPARK için hedef fiyatımızı hisse başına 565,40 TL’ye revize ederken (önceki: 555,00 TL) “Endeks Üzeri Getiri” tavsiyemizi sürdürüyoruz. 2026T’ye göre hisse 9,0x F/K ve 4,4x FD/FAVÖK ile işlem görmektedir.

Oyak Yatırım MPARK hissesine 565,40 TL hedef fiyat verdi ve %54 kazanç potansiyeli tespit etti. Kurum hisseyi model portföyünde de bulunduruyor.

Oyak Yatırım MPRAK raporu

Hisseyi neden beğeniyoruz?

Yaşlanan nüfusa istinaden artan hasta sayısı, özel sağlık sigortaları segmentindeki sürdürülebilir büyüme, SUT fiyatlarına gelen zam dolayısıyla satış gelirlerini pozitif etkilemesi, verimlilik odaklı büyüme yaklaşımı ve başarılı maliyet uygulamaları sayesinde operasyonel karlılığın güçlü seyretmesi, makul sayılabilecek borçluluk oranı, uzun süredir hisse üzerindeki ortak satışı baskısının kalkması sebebiyle Medikalpark’ı beğeniyoruz.

Şirketin güçlü geçen 9A25 döneminin ardından 4Ç25’te de çeyreksel bazda benzer başarılı sonuçlar açıklayacağını tahmin ediyoruz. Yönetim, operasyonel verimliliği artırmaya yönelik çalışmalarıyla maliyet yapısını daha da güçlendirirken, uzun vadede kârlılığı destekleyen sağlam bir operasyonel model oluşturdu. Medikalpark, yeni dönem stratejisi doğrultusunda yurt içine ağırlık vererek gelecek 5 yılda 10 hastane açmayı planlıyor. 2025 yılı içerisinde 4 hastane satın alınmış olup 2026 yılında grup bünyesine katılması planlanan 2 adet hastane var. Aralık 2025’te Sağlık Uygulamaları Tebliği’ne gelen %30’luk artış, son dönemde yoğun ilginin olduğu tamamlayıcı sağlık sigortaları ve özel sağlık sigortalı sayısındaki yükseliş, ve olası Türk Tabipler Birliği katsayısına yapılacak artış şirketi pozitif etkilemeye devam edecektir. Özellikle, Medikalpark’ın 1Y26’da çok güçlü sonuçlar açıklamasını bekliyoruz.

Orta vadede şirketin büyük şehirlerde açmayı/satın almayı planladığı yeni hastanelerle birlikte portföyünde hizmet veren hastane sayısının artacağını öngörüyoruz. Bununla birlikte, orta-uzun vadede, tamamlayıcı sağlık sigortası hizmetlerinde büyümek için bir alan olduğunu ve bizim görüşümüze göre özel hastanelerin marjlarını koruyabileceğini düşünüyoruz. Başarılı geçen 2025 yılının ardından, 2026 yılında da reel anlamda gelir büyümesinin olduğu ve operasyonel karlılığın 2025 yılı seviyesine benzer güçlü bir yıl geçireceğini tahmin ediyoruz. 2025 yılında yatırım harcamalarının hızlandığı ve 2026 yılında Yatırım Harcamaları/ Net satışlar oranının gerileyeceği bir döneme girecek. Böylece, iyileşen nakit akışı ve azalan yatırım harcaması 2027 yılı için temettü dağıtımının önünü açacaktır.

Katalistler

Türk Tabipler Birliği katsayılarında yapılacak olan artışlar, hastane devir alımları, potansiyel yönetim danışmanlığı verilen üniversite hastaneleri, ayaktan hasta sayısındaki artış ve yabancı sağlık turizmindeki olası büyüme

Riskler

Güçlü 2025 yıl bazı ve TTB katsayısında olası düşük artış

Değerleme

MPARK için hedef fiyatımızı hisse başına 565,40 TL’ye revize ederken (önceki: 555,00 TL) “Endeks Üzeri Getiri” tavsiyemizi sürdürüyoruz. 2026T’ye göre hisse 9,0x F/K ve 4,4x FD/FAVÖK ile işlem görmektedir.