Türk Hava Yolları Uçuşa Geçti Zirve 342 TL Hedef Fiyat 414 TL!

Türk Hava Yolları Uçuşa Geçti Zirve 342 TL Hedef Fiyat 414 TL! Borsa İstanbul BIST100 endeksi 12.000 puan direnç noktasını kırdı ve teknik olarak yükselen trende başladı. Borsada ileri gelen hisseler de yükselen trende başladı. Bunlardan THYAO hareketli, hissede hedef yüksek.

Yayınlama Tarihi: 12.01.2026 11:30

—

Son Güncelleme: 12.01.2026 11:30

Türk Hava Yolları Uçuşa Geçti Zirve 342 TL Hedef Fiyat 414 TL! Borsa İstanbul BIST100 endeksi 12.000 puan direnç noktasını kırdı ve teknik olarak yükselen trende başladı. Borsada ileri gelen hisseler de yükselen trende başladı. Bunlardan THYAO hareketli, hissede hedef yüksek.

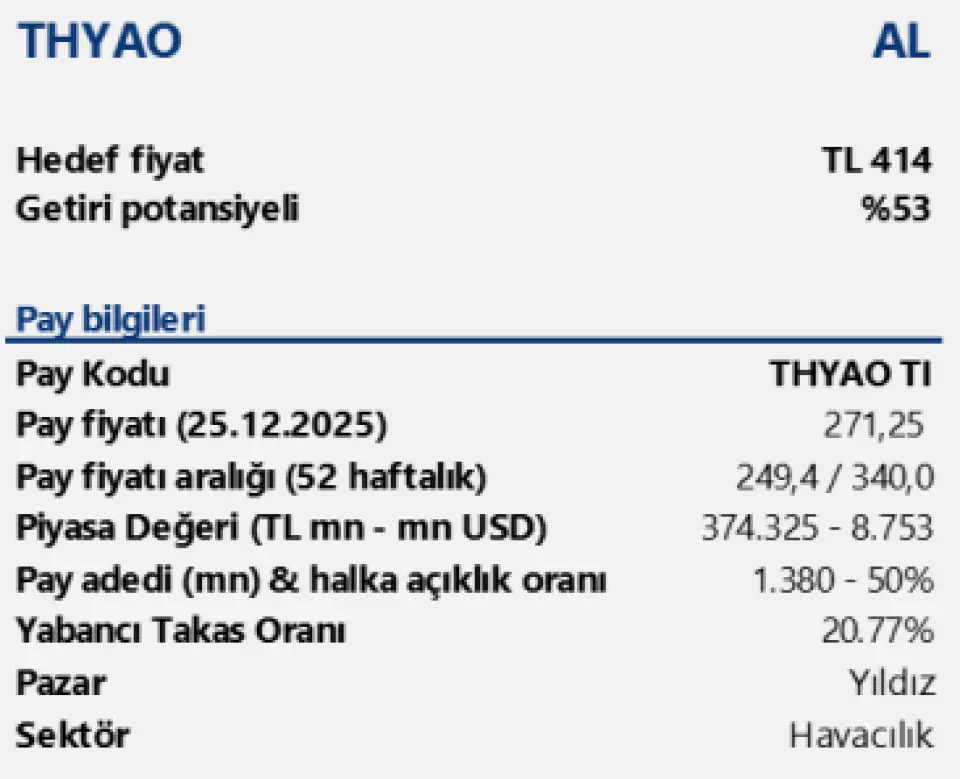

Tacirler Yatırım THYAO hissesine 414 TL hedef fiyat tespit ettiğini açıkladı. Hisse bu günlerde borsada yükselen trendde ve 298 TL fiyat civarında. THYAO hissesinde zirve fiyat ise 342 TL.

Tacirler Yatırım Türk Hava Yolları THYAO raporu

Türbülanslı geçen 2025 yılının ardından Türk Hava Yolları için 2026 yılına yönelik beklentilerimiz büyüme görünümünün korunacağı ve karlılık marjlarında kademeli bir toparlanmanın başlayacağı yönünde. Yolcu sayılarının rekor seviyelere ulaştığı, kapasite artışının devam ettiği ve jeopolitik risklere rağmen talep koşullarının dayanıklılığını koruduğu bir yılı geride bırakırken, şirketin ölçek avantajı, etkin organizasyon yapısı ve küresel ağ genişliği sayesinde 2026 yılında sektör ortalamasının üzerinde bir performans sergilemesini bekliyoruz. Görece zayıf sezon başlangıcı ve güncel makro varsayımlarımız doğrultusunda, 12 aylık pay başına hedef fiyatımızı 439 TL’den 414 TL’ye revize ediyor, AL tavsiyemizi koruyoruz. Şirket, 2026T dönemi tahminlerimizde 3.1x F/K ve 2,8x FD/FAVÖK çarpanıyla işlem görmektedir.

2033 Strateji vizyonuna paralel olarak 2026’nın kapasite odaklı büyümenin devam ettiği bir ara dönem olmasını öngörüyoruz. Yönetimin verdiği rehberlik, yıl genelinde yaklaşık %8 civarında bir kapasite artışına işaret ederken, bu artışın hem filo yenileme döngüsü hem de yeni hat açılışlarıyla uyumlu ilerlemesini bekliyoruz. Yeni Airbus ve Boeing uçaklarına ilişkin yürütülen uzun vadeli tedarik görüşmeleri, geniş gövdede 787 ailesine yönelik toplam 75 adetlik planlanan sipariş ve motor anlaşmasının netleşmesiyle birlikte filonun yapısal dönüşümünü hızlandırarak, 2033’e doğru filonun tamamının yeni nesil uçaklara geçişine zemin oluşturacak. Bu dönüşümün, yakıt verimliliği ve operasyonel maliyetler üzerinde yaratacağı pozitif etkinin 2026 itibarıyla FAVÖK marjlarında kademeli bir iyileşmeyi desteklemesini bekliyoruz. Destinasyon sayısındaki artış, uzun menzil hatlarındaki derinleşme ve Avrupa’da büyüme potansiyelini artıracak Air Europa yatırımı da şirketin rekabet gücünü pekiştiren stratejik adımlar arasında öne çıkıyor.

Kargo tarafında ise sürdürülebilir büyüme hikayesi 2026’da da devam edecek. Turkish Cargo, pazar payını 2025 itibarıyla %6,3 seviyesine taşıyarak dünyanın en büyük üçüncü kargo havayolu konumuna yükseldi. SMARTIST operasyonlarının tam kapasite devreye alınması ve Faz 2’nin temel atma sürecine girilmesi, önümüzdeki dönemde kapasite ve verimlilik artışının temel katalistleri olacak. Yolcu filosundaki genişleme kargo kapasitesini doğal biçimde desteklerken, yüksek katma değerli ürün kategorilerinin toplam gelir karışımındaki payının artması 2026’da kargo segmentinin marjlara olumlu katkı yapmasını destekleyebilir.

Tahminlerimizde 2026 yılında yolcu kapasitesinde orta tek haneli artış, toplam yolcu sayısında yeni bir zirve ve dolar bazlı gelirlerde büyümenin korunacağını öngörüyoruz. Türk Hava Yolları’nın 2025 yılını yaklaşık 525 uçakla tamamlamasını, 2026 sonunda ise filonun 550– 560 adet bandına ulaşmasını öngörüyoruz. Bu filo büyümesinin toplam yolcu kapasitesini 2025’e göre %7’nin üzerinde artırmasını, dolar bazlı gelirlerde ise yaklaşık %5,8’lik bir artışı desteklemesini bekliyoruz. Yakıt hariç birim maliyetlerde sınırlı artış öngörülürken, yeni nesil uçakların filoya kademeli olarak katılması ve operasyonel verimlilik uygulamaları maliyet tarafındaki oynaklığın baskısını dengeleyecektir.

Tacirler Yatırım THYAO hissesine 414 TL hedef fiyat tespit ettiğini açıkladı. Hisse bu günlerde borsada yükselen trendde ve 298 TL fiyat civarında. THYAO hissesinde zirve fiyat ise 342 TL.

Tacirler Yatırım Türk Hava Yolları THYAO raporu

Türbülanslı geçen 2025 yılının ardından Türk Hava Yolları için 2026 yılına yönelik beklentilerimiz büyüme görünümünün korunacağı ve karlılık marjlarında kademeli bir toparlanmanın başlayacağı yönünde. Yolcu sayılarının rekor seviyelere ulaştığı, kapasite artışının devam ettiği ve jeopolitik risklere rağmen talep koşullarının dayanıklılığını koruduğu bir yılı geride bırakırken, şirketin ölçek avantajı, etkin organizasyon yapısı ve küresel ağ genişliği sayesinde 2026 yılında sektör ortalamasının üzerinde bir performans sergilemesini bekliyoruz. Görece zayıf sezon başlangıcı ve güncel makro varsayımlarımız doğrultusunda, 12 aylık pay başına hedef fiyatımızı 439 TL’den 414 TL’ye revize ediyor, AL tavsiyemizi koruyoruz. Şirket, 2026T dönemi tahminlerimizde 3.1x F/K ve 2,8x FD/FAVÖK çarpanıyla işlem görmektedir.

2033 Strateji vizyonuna paralel olarak 2026’nın kapasite odaklı büyümenin devam ettiği bir ara dönem olmasını öngörüyoruz. Yönetimin verdiği rehberlik, yıl genelinde yaklaşık %8 civarında bir kapasite artışına işaret ederken, bu artışın hem filo yenileme döngüsü hem de yeni hat açılışlarıyla uyumlu ilerlemesini bekliyoruz. Yeni Airbus ve Boeing uçaklarına ilişkin yürütülen uzun vadeli tedarik görüşmeleri, geniş gövdede 787 ailesine yönelik toplam 75 adetlik planlanan sipariş ve motor anlaşmasının netleşmesiyle birlikte filonun yapısal dönüşümünü hızlandırarak, 2033’e doğru filonun tamamının yeni nesil uçaklara geçişine zemin oluşturacak. Bu dönüşümün, yakıt verimliliği ve operasyonel maliyetler üzerinde yaratacağı pozitif etkinin 2026 itibarıyla FAVÖK marjlarında kademeli bir iyileşmeyi desteklemesini bekliyoruz. Destinasyon sayısındaki artış, uzun menzil hatlarındaki derinleşme ve Avrupa’da büyüme potansiyelini artıracak Air Europa yatırımı da şirketin rekabet gücünü pekiştiren stratejik adımlar arasında öne çıkıyor.

Kargo tarafında ise sürdürülebilir büyüme hikayesi 2026’da da devam edecek. Turkish Cargo, pazar payını 2025 itibarıyla %6,3 seviyesine taşıyarak dünyanın en büyük üçüncü kargo havayolu konumuna yükseldi. SMARTIST operasyonlarının tam kapasite devreye alınması ve Faz 2’nin temel atma sürecine girilmesi, önümüzdeki dönemde kapasite ve verimlilik artışının temel katalistleri olacak. Yolcu filosundaki genişleme kargo kapasitesini doğal biçimde desteklerken, yüksek katma değerli ürün kategorilerinin toplam gelir karışımındaki payının artması 2026’da kargo segmentinin marjlara olumlu katkı yapmasını destekleyebilir.

Tahminlerimizde 2026 yılında yolcu kapasitesinde orta tek haneli artış, toplam yolcu sayısında yeni bir zirve ve dolar bazlı gelirlerde büyümenin korunacağını öngörüyoruz. Türk Hava Yolları’nın 2025 yılını yaklaşık 525 uçakla tamamlamasını, 2026 sonunda ise filonun 550– 560 adet bandına ulaşmasını öngörüyoruz. Bu filo büyümesinin toplam yolcu kapasitesini 2025’e göre %7’nin üzerinde artırmasını, dolar bazlı gelirlerde ise yaklaşık %5,8’lik bir artışı desteklemesini bekliyoruz. Yakıt hariç birim maliyetlerde sınırlı artış öngörülürken, yeni nesil uçakların filoya kademeli olarak katılması ve operasyonel verimlilik uygulamaları maliyet tarafındaki oynaklığın baskısını dengeleyecektir.