%58 Getiri Potansiyeli! Hissenin BIST100'den Daha İyi Performans Göstereceği Bekleniyor

%58 getiri potansiyeli duyuruldu! Hissenin BİST 100'den daha iyi performans göstereceği bekleniyor. Ak Yatırım, şirket değerlendirmesini paylaştı.

Yayınlama Tarihi: 19.04.2025 18:15

—

Son Güncelleme: 19.04.2025 18:15

Borsa'nın aracı kurumu Ak Yatırım, IC Enterra'ya (ENTRA) yönelik değerlendirmesini yatırımcılar ile paylaştı. Aracı kurum, Enterra'ya yönelik analizinde "Çeşitlendirilmiş portföy, istikrarlı hidroelektrik üretimini güneş enerjisinin yüksek öngörülebilirliği ile birleştiriyor." ifadesini kullandı.

ENTRA Hissesinin;

"i) cazip değerleme, ii) yeni üretim kaynakları, iii) 2025 yılından itibaren FAVÖK katkısı ile önümüzdeki kapasitenin olumlu etkisi sebepleri ile, BIST100 endeksinden daha iyi performans göstereceği öngörülüyor."

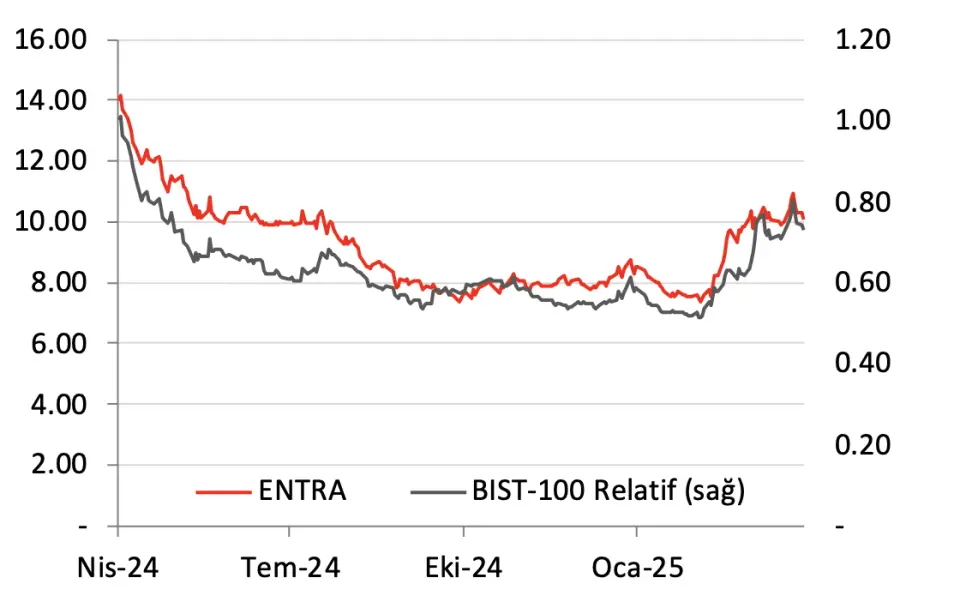

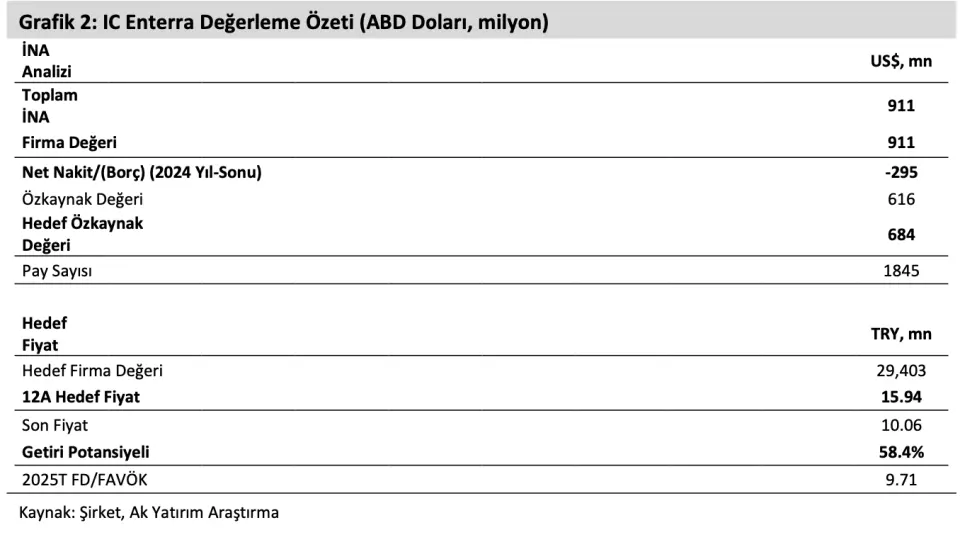

Ak Yatırım, ENTRA hissesi hedef fiyatını 15.94 TL olarak duyurdu. ENTRA hissesi getiri potansiyeli %58 şeklinde sunuldu. ENTRA hisse tavsiyesi de Endeksin Üzerinde Getiri olarak ifade edildi.

AK Yatırım, ENTRA hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini paylaştı.

- "IC Enterra üretime eklediği yeni kaynaklarla fırsat yaratıyor."

- "Yerel ve uluslararası pazarlarda önemli genişleme planları ile 2028'e dek kapasitesini neredeyse iki katına çıkarmayı hedefliyor."

Enterra Yatırım Tezi

- "Ülkemizde toplam güneş enerjisi kapasitesinin yıllık %14,7 (2024: 19.100 MW, 2028E: 33.100 MW), toplam rüzgâr enerjisi kapasitesinin ise yıllık %9,8 (2024: 13.300 MW, 2028E: 19.300 MW) büyümesi öngörülüyor."

- "Genel olarak Enerji Bakanlığı, toplam kapasite içindeki yenilenebilir enerjipayını mevcut %57 seviyesinden 2028 yılında %63'e çıkarmayı hedefliyor."

- "Şirket, 2029'a dek kapasitesini iki katına çıkararak 900MWe'nin üzerinde bir üretim kapasitesi planlıyor (2030 yılına kadar 1200MWe)."

- "Bu sene IC Enterra'nın ilave kapasitesinin ilk katkılarını görmeyi (Erzin-2 GES tam kapasite çalışmaya hazır) ve Şirket’in net satışlarını %32, FAVÖK'ünü %36 artırmasını tahmin ediyoruz."

- "Beklentimiz ayrıca Bağıştaş HES'in bir yıllık YEKDEM uygunluğu ve genel olarak olumlu sinyaller veren piyasa takas fiyatı görünümünden kaynaklanan ek 300bps FAVÖK marjı iyileşmesini de içermekte (2025T FAVÖK Marjı: %83)."

- "Model hesaplamalarımıza göre, Erzin-2 GES'in devreye girmesi ve Bağıştaş HES'in kısmi hibrit kapasitesi ile şirketin 2025'te 350 milyon ABD Doları Net Borç ile 95 milyon ABD Doları FAVÖK elde edebileceğini ve Net Borç/FAVÖK oranının 3,7x olacağını öngörüyoruz."

- "IC Enterra'nın amiral gemisi 100MWe kapasiteli güneş enerjisi santrali ve yakında devreye girecek olan 60MWe Bağıştaş Hibrit kapasitesi dahil olmak üzere stratejik olarak yeni yenilenebilir enerji kaynaklarını kapasitesine eklemesi, şirketin operasyonel esnekliğini, verimliliğini ve pazardaki varlığını önemli ölçüde artırmaktadır."

- "Hidroelektrik üretiminin istikarlı yapısını güneş enerjisinin yüksek öngörülebilirliği ve daha düşük riskli operasyonel yapısını birleştiren bu çeşitlendirilmiş portföy, IC Enterra'yı piyasa oynaklığını etkin bir şekilde yönetmek, üretim programlarını optimize etmek ve farklı kaynaklardaki teşviklerden yararlanmak için doğru bir noktada konumlandırıyor."

- "Model varsayımlarımızdaki 65 ABD Doları/MWh sabit PTF fiyatı ile üretici firmaların kârlılık oranlarını korumakta zorlanmaları öngörülmektedir."

- "Ancak, PTF'den daha yüksek satış fiyatı elde etmek için firmalar çeşitli stratejiler izleyebilir. Yaygın yöntemlerden biri, kurumsal alıcılarla genellikle dalgalı piyasa seviyelerinin üzerinde, müzakere edilmiş sabit fiyatlarla ikili sözleşmeler ya da elektrik alım anlaşmaları yapmaktır."

- "Diğer taraftan, depolama kabiliyetine (havuzlu HES'ler dahil) ya da esnek üretim varlıklarına sahip firmalar, fiyatların en yüksek olduğu yoğun talep saatlerinde elektrik satarak piyasa öncesi ve dengeleme piyasası mekanizmalarından yararlanabilir."

- "Şirketin YEKDEM, ikili anlaşmalar ve diğer gelir akışlarını (elektrik ticareti, güç dengeleme, ikincil frekans, karbon satışı vb.) kullanarak daha yüksek ortalama satış fiyatı elde edeceğini tahmin ediyoruz."

- "IC Enterra, halka arzdan (Nisan 2024) yaklaşık 3,7 milyar TL (120 milyon ABD Doları) toplayarak borçluluğu azaltmak ve büyümeyi finanse etmek için önemli bir sermaye sağlamıştır."

- "IC Enterra'nın Erzin-2 GES'in finansmanı için 33 milyon ABD doları temin ettiği Asya Altyapı Yatırım Bankası (AIIB) gibi uluslararası kuruluşlardan cazip proje finansmanı elde edebilmesi de şirkete yatırım süreçlerinde avantaj sağlamaktadır."

- "Öte yandan, yeni İtalya operasyonlarının IC Enterra'nın operasyonel açıdan ülke riskini azaltması ve firmanın finansmana erişiminde ağırlıklı ortalama sermaye maliyetini düşürmesi öngörülmektedir."

- "Ülkemizdeki karbon piyasalarında ton başına mevcut fiyat 1-2 ABD Doları civarında olup Avrupa'ya oranla oldukça düşüktür (2025 yılı için beklenen fiyat 75 Euro/ton). Ancak, ülkemizdekii karbon sertifikası piyasasının Avrupa Komisyonu'nun karbon sınır vergisi düzenlemesi sebebi ile önemli bir büyüme yaşaması öngörülmektedir."

- "Bu durum önümüzdeki süreçte daha yüksek karbon fiyatlarına yol açabilir."

- "Yeni üretim kaynaklarının eklenmesi ile şirketin çok daha defansif bir üretim portföyüne sahip olması öngörülmektedir."

- "Güçlü bir hissedarın sahip olduğu, istikrarlı nakit üretim kapasitesine ve sağlam finansman avantajlarına sahip saf bir yenilenebilir enerji üreticisi olarak IC Enterra’nın bir dönüşüm hikayesi yaratmak için iyi bir konumda olduğuna inanıyoruz."

IC Enterra İçin Riskler

- "Doğal gaz fiyatı önemli bir risk parametresi,"

- "Yüksek rezerv marjları elektrik fiyatlarını baskılayabilir,"

- "Yatırım planlarında görülen olası gecikmeler ve değişiklikler başka bir risk oluşturmaktadır,"

- "Mevzuat riskleri."

Ak Yatırım ENTRA Hedef Fiyat

Ak Yatırım, IC Enterra'yı (ENTRA) araştırma kapsamına eklediğini duyurdu.ENTRA Hissesinin;

"i) cazip değerleme, ii) yeni üretim kaynakları, iii) 2025 yılından itibaren FAVÖK katkısı ile önümüzdeki kapasitenin olumlu etkisi sebepleri ile, BIST100 endeksinden daha iyi performans göstereceği öngörülüyor."

Ak Yatırım, ENTRA hissesi hedef fiyatını 15.94 TL olarak duyurdu. ENTRA hissesi getiri potansiyeli %58 şeklinde sunuldu. ENTRA hisse tavsiyesi de Endeksin Üzerinde Getiri olarak ifade edildi.