2 Yılda 9,80 Liradan 15,30 Liraya Gelen Enerji Hissesi Gelecekten Neler Bekliyor?

2 Yılda 9,80 Liradan 15,30 Liraya Gelen Enerji Hissesi Gelecekten Neler Bekliyor? 2 yıllık enerji hissesi ne yazık ki yatırımcılarına beklenen kazancı sağlayamadı. Peki şirketin gelecek beklentileri ve yatırımları ne durumda?

Yayınlama Tarihi: 01.06.2025 17:45

—

Son Güncelleme: 01.06.2025 17:45

2 Yılda 9,80 Liradan 15,30 Liraya Gelen Enerji Hissesi Gelecekten Neler Bekliyor? 2 yıllık enerji hissesi ne yazık ki yatırımcılarına beklenen kazancı sağlayamadı. Peki şirketin gelecek beklentileri ve yatırımları ne durumda?

Akfen Yenilenebilir Enerji AKFYE 2023 yılı Mart ayında 9,80 Lira halka arz fiyatıyla borsada işleme başladı. 9 tavan arka arkaya giderek 23,78 Lira fiyata kadar prim yapan hisse, daha sonra yatay trende geçti.

2024 yılı Mart ayında 33,46 Lira fiyata kadar hareketlenen hisse, bu günlerde 15 Lira civarı fiyatlarda işlem görüyor.

İşlem gördüğü bu 2 yıl zarfında prim yapan ancak yüksek fiyatlarda tutunamayana hisse, gelecekten neler bekliyor? Şirket yatırımları ve mali durumu nasıl?

A1 Capital Yatırım hisse için ayrıntılı bir inceleme raporu yayınladı.

AKFYE haftalık grafik:

AKFEN YENİLENEBİLİR ENERJİ AKFYE Şirket Bilgileri

Akfen Holding, toplamda 3 milyar ABD Doları varlık büyüklüğü ile Türkiye'nin önde gelen altyapı yatırım holdinglerinden biridir. Akfen Holding, inşaat, enerji ve liman yönetimi, deniz taşımacılığı, gayrimenkul, turizm, madencilik ve atık yönetimi hizmetleri gibi geniş bir yelpazede faaliyet göstermektedir.

2025 - Şirket Gelişmeleri

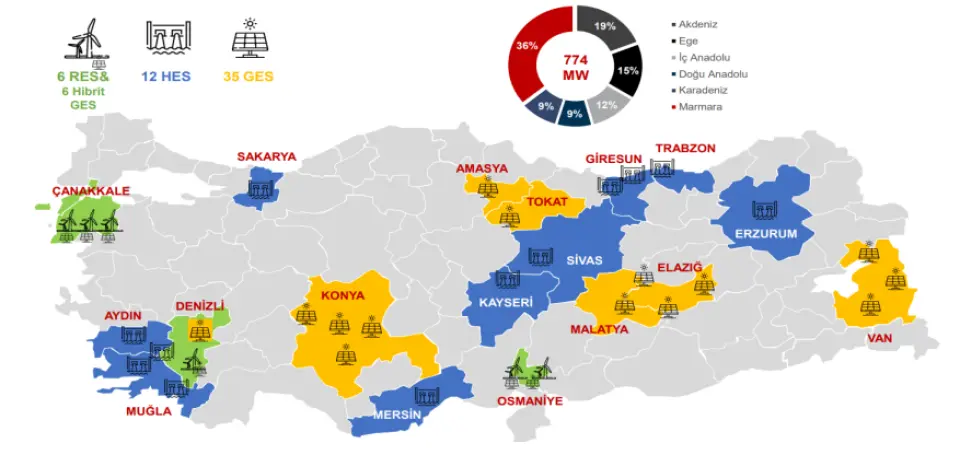

Başlangıçta %100 hidroelektrik santrallerinden oluşan portföyleri, mevcut durumda 228,7 MW Hidroelektrik (Portföyün %29’u), 432,9 MW Rüzgar & hibrit GES (Portföyün %55’i) ve 121,4 MW güneş enerjisinden (Portföyün %16’sı) ile çeşitlendirilmiş ve iklim/mevsim değişikliklerine karşı daha korunaklı hale gelmiştir. Mevcutta ulaşılan güç (hibrit yatırımlar ile birlikte) 783 MW olmuştur. Kaynak çeşitliliği yaratmak, dengeli FAVÖK ve EBITDA oluşumu sağlamak amacıyla rüzgar ve güneş santrali ekleme kararı almışlardır. Kuruluş döneminde çok önemli bir büyüme kaydetmiş olup, başta sadece hidroelektrikten oluşan şirket, 7 MW’lık kapasitesini 15 yılda 699,06 MW’a çıkarmıştır. Toplam 86 MW, Mayıs 2025’de 6 hibrit GES (84 MW) faaliyete geçmiştir. Toplam 285 MW depolamalı üretim tesisi için önlisans alınmıştır. 3 farklı bölgede 90 MW müstakil depolama tesisi için de önlisans alınmıştır. 2025 yılı ikinci çeyreğinde RES kapasite artışları ile 102 MW faaliyete geçecektir. İlk yurtdışı santral yatırımlarını Romanya’da yapmış olup, GES projelerinin geliştirilme aşamasında olduğu söylendi.

Finansal Bilgiler

Şirketin son 5 yıllık ortalaması alındığında (2020-2024); ortalama 150 milyon dolarlık bir ciro geliri ve FAVÖK ise 100 milyon dolar üzerinde bulunuyor. Borçluluk kısmına bakıldığında 1. çeyrek sonunda toplam borç 205 milyon dolar iken bunun da FAVÖK çarpanı 2.8x oluyor. Borçlanma kısmında hem uzun dönemli borçlanma ile hem de yaratılan EBITDA ile borçlanma seviyelerini bu noktaya indirdiklerini söylediler.

Elektrik üretimi son beş yıllık ortalaması alındığında 1700 GWs’e yakın bir üretim gerçekleşmiştir. 2025 yılı için ise 1.387’si RES, 196’ı GES ve 895’i (GWs/yıl) HES olmak üzere toplam 2.478 GWs elektrik üretimi bulunuyor. Kurulu güç gelişimi ise son beş yılda hibritlerin önemli bir kısmının devreye alınması ile birlikte Mayıs ayı itibariyle 783 MW’e ulaştı.

2025 yılı 1. çeyreği itibariyle ; aktif toplamı 1.483 US$mn, özkaynakları ise 1.088 US$mn’dir. Şirket geliri 2025 yılı 1. çeyreğinde 137 US$mn, FAVÖK 73 US$mn olarak gerçekleşmiştir. Toplam portföy aynı dönemde 402 GWs elektrik üretimi gerçekleştirmiştir. Gelirlerin %85'i dolar, giderlerin ise %86'sı TL bazlı olması; TL’nin performansı marjlarda baskı yaratıyor. Marjların daralmasının nedeni, şirketin gelirleri dolar cinsinden olmasına rağmen, giderlerinin çoğunun TL olmasıdır.

Büyüme Öngörüleri Özeti (2024 - 2028) Ön lisansları alınan depolama tesisleriyle ilgili 2026-2027 yıllarında yatırım planlayan şirket, tamamen organik bir büyüme söz konusu olarak mevcut kapasiteye yaklaşık 500 MW daha ilave etmek istiyor. Bunun yaklaşık 900 MW’i bu yıl içerisinde tamamlanacağı belirtildi. Şirketin 2028 yılı projeksiyonunda ise toplam kapasitenin 1.197 MW olması bekleniyor. Yine şirketin yapacağı yatırımların faaliyete geçmesiyle ciro ve FAVÖK tarafına bakıldığında; 2028 yılında 218 milyon dolarlık ciro ve 141 milyon dolarlık FAVÖK bekleniyor. Büyüme sistemlerinde her zaman belli bir borçlanma sistemine gidildiği ve bununla beraber net borcun 290 milyon dolar olması ve net borç/FAVÖK çarpanının 2,1x seviyelerinde tutmak istedikleri belirtildi. YEKDEM süresinin uzun olduğu şirketlerin satın alınması yönünde fırsatları değerlendirdiklerini ve şirketin üretmiş olduğu karbon sertifikalarının satışıyla gelirlere ek katkı beklenmekte.

KURULU GÜÇ KAPASİTESİ GELİŞİM PLANI ÖNGÖRÜLERİ: ( Mart ayında açıklandı)

• Hibrit GES: 86 MW hibrit ges kapasitesi 2024 sonunda işletmeye alınması hedeflenmektedir. 1 Ocak 2025’den itibaren tam kapasite çalışmaya başlaması planlanmaktadır.

• RES Ek Kapasite: 107 MW res ek kapasite 2025 1Y sonunda işletmeye alınması planlanmaktadır. 1 Temmuz 2025’den itibaren tam kapasite çalışması ve tüm yıl üretimin 2026’da olması öngörülmektedir.

• EDT RES: 215 MW edt res kapasite 2027 yıl sonunda işletmeye alınması ve 2028 yılında tam kapasite çalışması hedeflenmektedir.

• EDT GES: 95 MW edt ges kapasite 2027 yıl sonunda işletmeye alınması ve 2028 yılında tam kapasite çalışması hedeflenmektedir

YILLIK ÜRETİM BÜYÜMESİ ÖNGÖRÜLERİ:

• 2025: 2025 yılı üretiminde tam yıl çalışan hibrit GES (128 GWh) ve yarım yıl çalışan res ek kapasite (139 GWh) yatırımlarının toplam 267 GWh üretim katkısı sunması planlanmaktadır. Mevcut tesislerdeki (res ve ges) degradasyon sebebiyle üretim 2 GWh azaldığından net üretim artışı etkisinin 265 GWh seviyesinde olacağı öngörülmektedir.

• 2026: 2026 yılı üretiminde tam yıl çalışan res ek kapasitenin ilave 139 GWh üretim katkısı sunması planlanmaktadır. Mevcut tesislerdeki (res ve ges) degradasyon sebebiyle üretim 3 GWh azalması öngörüldüğünden net yıllık üretim artışı etkisi 136 GWh seviyesinde olacağı tahmin edilmektedir.

• 2028: 2028 yılı üretiminde tam yıl çalışan edt res (854 GWh) ve edt ges (173 GWh) yatırımlarının toplam 1.027 GWh üretim katkısı sunması planlanmaktadır. Mevcut tesislerdeki (res ve ges) degradasyon sebebiyle üretim net yıllık üretim artışı etkisi 1.025 GWh seviyesinde olacağı tahmin edilmektedir.

YILLIK SATIŞ GELİRİ BÜYÜMESİ ÖNGÖRÜLERİ:

• 2025: Tam yıl çalışan hibrit GES yatırımı ve yarım yıl çalışan res ek kapasite yatırımı etkisiyle ciroya toplam 21 mn $ katkı beklenmektedir. Ancak mevcut RES projelerinin teşvikli YEKDEM’i bittiğinden (79 $/MWh yerine 73 $/MWh) net ciro artışı yaklaşık 17 mn $ seviyesinde beklenmektedir.

• 2026: Tam yıl çalışan res ek kapasitesinin ciroya toplam ilave yaklaşık 12 mn $ katkı yapması beklenmektedir (yeni yatırımların toplam ciroya katkısının yaklaşık 33 mn $ olması beklenmektedir). Yeni yatırımların toplam ciroya katkısı 33 mn $ olurken, mevcut projelerin yaklaşık 3 mn $ ciro azalışından dolayı (2024-2026’da) net ciro artışının yaklaşık 30 mn $ seviyesinde olacağı tahmin edilmektedir.

• 2028: Yeni edt res ve edt ges yatırımlarının ciroya toplam ilave yaklaşık 52 mn $ katkı yapması beklenmektedir. Mevcut projelerin ciro artışından dolayı net ciro artışının yaklaşık 53 mn $ olması beklenmektedir. Yeni yatırımların da katkısıyla cirodaki net artışın (2024-2028’de) yaklaşık 85 mn $ seviyesinde olacağı tahmin edilmektedir.

• Karbon satışı: Her yıl mevcut RES’lerden 2,5 mn $ karbon satış geliri olacağı varsayılmıştır (ciroya dahil edilmiştir). Yeni projelerden ilave karbon geliri varsayılmamıştır.

• PTF: 2024, 2025, 2026, 2027 ve 2028 yıllarında PTF’nin sırasıyla 80,0 $/MWh, 81,9 $/MWh, 83,7 $/MWh, 85,4 $/MWh ve 87,3 $/MWh olacağı varsayılmıştır.

• EDT tarifesi: EDT res ve ges üretimleri YEKDEM kapsamında satılacak olup, ortalama (depolanan üretimden satılacak ve direkt üretimden satılacak fiyatın ortalama fiyatı) yaklaşık 50 $/MWh’den satış yapacağı varsayılmıştır.

YILLIK FAVÖK BÜYÜMESİ ÖNGÖRÜLERİ:

• 2025: Tam yıl çalışan hibrit GES yatırımı ve yarım yıl çalışan res ek kapasite yatırımı etkisiyle FAVÖK’e toplam 15 mn $ katkı beklenmektedir. Ancak 2024 yılında RES projelerinin teşvikli YEKDEM’i bittiğinden (79 $/MWh yerine 73 $/MWh) net FAVÖK artışı yaklaşık 12 mn $ seviyesinde beklenmektedir.

• 2026: Tam yıl çalışan res ek kapasitesinin, FAVÖK’e toplam ilave yaklaşık 10 mn $ katkı yapması beklenmektedir (yeni yatırımların toplam FAVÖK katkısı yaklaşık 25 mn $ olmaktadır). Yeni yatırımların toplam FAVÖK katkısı yaklaşık 25 mn $ olurken, 2024-2026 arasındaki mevcut projelerinin FAVÖK azalışından dolayı (özellike yukarıda açıklanan res etkisi) net FAVÖK artışı (2024-2026 arasında) yaklaşık 21 mn $ olması öngörülmektedir.

• 2028: Edt res ve edt ges yatırımlarının FAVÖK’e toplam ilave yaklaşık 39 mn $ katkı yapması beklenmektedir. Mevcut projelerin yaklaşık net 1 mn $ FAVÖK artışından dolayı net yıllık FAVÖK artışı yaklaşık 40 mn $ olmaktadır. Yeni yatırımların da katkısıyla FAVÖK net artışı (2024-2028’de) yaklaşık 63 mn $ olması öngörülmektedir.

• FAVÖK marjı: 2028 yılında mevcut projelerin FAVÖK marjı %68 seviyesinde olacağı varsayılmıştır. Yeni projelerin FAVÖK marjları tam yıl çalıştıkları 2028’de hibrit ges, res ek kapasite, edt res ve edt ges için sırasıyla %81, %75, %75 ve %75 seviyesinde olacağı varsayılmıştır

YILLIK YENİ YATIRIM ÖNGÖRÜLERİ:

• 2025: RES ek kapasite yatırımlarının Haziran 2025 sonuna kadar tamamlanması hedeflenmektedir.

• 2027: Edt res ve edt ges yatırımları yıl sonuna kadar tamamlanması hedeflenmektedir.

• Hibrit ges yatırımı: Yaklaşık 600 bin $/MWp maliyet varsayımıyla 86 MWp kurulum ve yaklaşık 52 mn$ yatırım varsayılmıştır.

• RES ek kapasite yatırımı: Yaklaşık 1 mn $/MW maliyet varsayımıyla 107 MW kurulum ve yaklaşık 105 mn $ yatırım varsayılmıştır.

• EDT res yatırımı: 215 MWh batarya ve 215 MW kurulum için batarya yatırımında birim maliyet 500 bin $/MWh, res için 1 mn $/MW varsayılmıştır. Toplam yatırım tutarı yaklaşık 320 mn $ varsayılmıştır.

• EDT ges yatırımı: 95 MWh batarya ve 95 MWp kurulum için batarya yatırımında birim maliyet 500 bin $/MWh, ges için 0,55 mn $/MW varsayılmıştır. Toplam yatırım tutarı yaklaşık 100 mn $ varsayılmıştır.

• Toplam yatırım tutarı ve finansman: Tüm yeni yatırımların maliyeti yaklaşık 577 mn $ seviyesinde varsayılmıştır (hibrit ges, res ek kapasite, edt res ve edt ges yatırımlarının toplamı). Yeni yapılacak yatırımların finansmanında ise ; hibrit ges ve res ek kapasite yatırımlarının tamamı (yaklaşık 157 mn $) Bu yatırımların ek borçlanma yapılmadan gerçekleştirileceği öngörülmektedir. edt res ve edt ges yatırımlarının (yaklaşık 420 mn $) Bu yatırımlarımızın finansmanının %35 özkaynak-%65 proje finansmanı olmak üzere gerçekleştirileceği öngörülmektedir.

YILLIK NFB / FAVÖK GELİŞİMİ ÖNGÖRÜLERİ:

• Şirket 2024-2025 yıllarındaki toplam yaklaşık 157 mn $ tutarındaki hibrit ges res ek kapasite yatırımlarını ek borçlanma yapılmadan gerçekleştirileceği öngörülmektedir.

• Şirketin dengeli bir borç pozisyonu sürdürmesi hedeflendiğinden, 2027 yılında gerçekleştimeyi planladığı toplam yaklaşık 420 mn $ tutarındaki edt ges ve edt res yatırmlarının finansmanının tahmini %35 özkaynak- %65 proje finansmanı olmak üzere gerçekleştirileceği varsayılmıştır.

• Yatırım ve üretim varsayımları ışığında, yeni yatırımların 2028’de tam yıl sağlayacağı öngörülen FAVÖK katkısı sonucunda, NFB / FAVÖK rasyosunun 2028 yılı sonunda yaklaşık 0,8x seviyesinde olacağı tahmin edilmektedir

Şirket’in Stratejisi

Hibrit GES Yatırımları ; 6 adet RES ve 1 adet HES projelerine ek 94,8 MW* GES kapasite eklenmesi

RES Kapasite Yatırımları ; 5 adet RES için 102 MW kapasite artışı

Elektrik Depolama Yatırımları ; 6 farklı bölgede toplam 285 MW güçte RES/GES üretimli elektrik depolama için EPDK’dan önlisanslar alınmış, teknik ve finansal çalışmalara başlanmıştır

Yenilenebilir Alanda Yeni Şirket Satın Alımları ; YEKDEM süresi yüksek genç portföyler, Portföy çeşitliliğini sağlayacak fırsatlar

Karbon Varlıkları Piyasası’nda daha ön planda olmak ; Şirket’in ürettiği karbon kredilerinden sürdürülebilir ek gelir oluşturmak

Operasyonel Verimliliği Artırmak ; Sürdürülebilir yüksek emreamadelik oranları, Yüksek kapasite kullanım oranları

Belirlenmiş Finansal Hedefler uyarınca operasyonların sürdürülmesi ; Güçlü nakit üretiminin ve yüksek FAVÖK marjlarının sürdürülerek finansal borcun hızlı bir şekilde azaltılması

Akfen Yenilenebilir Enerji AKFYE 2023 yılı Mart ayında 9,80 Lira halka arz fiyatıyla borsada işleme başladı. 9 tavan arka arkaya giderek 23,78 Lira fiyata kadar prim yapan hisse, daha sonra yatay trende geçti.

2024 yılı Mart ayında 33,46 Lira fiyata kadar hareketlenen hisse, bu günlerde 15 Lira civarı fiyatlarda işlem görüyor.

İşlem gördüğü bu 2 yıl zarfında prim yapan ancak yüksek fiyatlarda tutunamayana hisse, gelecekten neler bekliyor? Şirket yatırımları ve mali durumu nasıl?

A1 Capital Yatırım hisse için ayrıntılı bir inceleme raporu yayınladı.

AKFYE haftalık grafik:

AKFEN YENİLENEBİLİR ENERJİ AKFYE Şirket Bilgileri

Akfen Holding, toplamda 3 milyar ABD Doları varlık büyüklüğü ile Türkiye'nin önde gelen altyapı yatırım holdinglerinden biridir. Akfen Holding, inşaat, enerji ve liman yönetimi, deniz taşımacılığı, gayrimenkul, turizm, madencilik ve atık yönetimi hizmetleri gibi geniş bir yelpazede faaliyet göstermektedir.

2025 - Şirket Gelişmeleri

Başlangıçta %100 hidroelektrik santrallerinden oluşan portföyleri, mevcut durumda 228,7 MW Hidroelektrik (Portföyün %29’u), 432,9 MW Rüzgar & hibrit GES (Portföyün %55’i) ve 121,4 MW güneş enerjisinden (Portföyün %16’sı) ile çeşitlendirilmiş ve iklim/mevsim değişikliklerine karşı daha korunaklı hale gelmiştir. Mevcutta ulaşılan güç (hibrit yatırımlar ile birlikte) 783 MW olmuştur. Kaynak çeşitliliği yaratmak, dengeli FAVÖK ve EBITDA oluşumu sağlamak amacıyla rüzgar ve güneş santrali ekleme kararı almışlardır. Kuruluş döneminde çok önemli bir büyüme kaydetmiş olup, başta sadece hidroelektrikten oluşan şirket, 7 MW’lık kapasitesini 15 yılda 699,06 MW’a çıkarmıştır. Toplam 86 MW, Mayıs 2025’de 6 hibrit GES (84 MW) faaliyete geçmiştir. Toplam 285 MW depolamalı üretim tesisi için önlisans alınmıştır. 3 farklı bölgede 90 MW müstakil depolama tesisi için de önlisans alınmıştır. 2025 yılı ikinci çeyreğinde RES kapasite artışları ile 102 MW faaliyete geçecektir. İlk yurtdışı santral yatırımlarını Romanya’da yapmış olup, GES projelerinin geliştirilme aşamasında olduğu söylendi.

Finansal Bilgiler

Şirketin son 5 yıllık ortalaması alındığında (2020-2024); ortalama 150 milyon dolarlık bir ciro geliri ve FAVÖK ise 100 milyon dolar üzerinde bulunuyor. Borçluluk kısmına bakıldığında 1. çeyrek sonunda toplam borç 205 milyon dolar iken bunun da FAVÖK çarpanı 2.8x oluyor. Borçlanma kısmında hem uzun dönemli borçlanma ile hem de yaratılan EBITDA ile borçlanma seviyelerini bu noktaya indirdiklerini söylediler.

Elektrik üretimi son beş yıllık ortalaması alındığında 1700 GWs’e yakın bir üretim gerçekleşmiştir. 2025 yılı için ise 1.387’si RES, 196’ı GES ve 895’i (GWs/yıl) HES olmak üzere toplam 2.478 GWs elektrik üretimi bulunuyor. Kurulu güç gelişimi ise son beş yılda hibritlerin önemli bir kısmının devreye alınması ile birlikte Mayıs ayı itibariyle 783 MW’e ulaştı.

2025 yılı 1. çeyreği itibariyle ; aktif toplamı 1.483 US$mn, özkaynakları ise 1.088 US$mn’dir. Şirket geliri 2025 yılı 1. çeyreğinde 137 US$mn, FAVÖK 73 US$mn olarak gerçekleşmiştir. Toplam portföy aynı dönemde 402 GWs elektrik üretimi gerçekleştirmiştir. Gelirlerin %85'i dolar, giderlerin ise %86'sı TL bazlı olması; TL’nin performansı marjlarda baskı yaratıyor. Marjların daralmasının nedeni, şirketin gelirleri dolar cinsinden olmasına rağmen, giderlerinin çoğunun TL olmasıdır.

Büyüme Öngörüleri Özeti (2024 - 2028) Ön lisansları alınan depolama tesisleriyle ilgili 2026-2027 yıllarında yatırım planlayan şirket, tamamen organik bir büyüme söz konusu olarak mevcut kapasiteye yaklaşık 500 MW daha ilave etmek istiyor. Bunun yaklaşık 900 MW’i bu yıl içerisinde tamamlanacağı belirtildi. Şirketin 2028 yılı projeksiyonunda ise toplam kapasitenin 1.197 MW olması bekleniyor. Yine şirketin yapacağı yatırımların faaliyete geçmesiyle ciro ve FAVÖK tarafına bakıldığında; 2028 yılında 218 milyon dolarlık ciro ve 141 milyon dolarlık FAVÖK bekleniyor. Büyüme sistemlerinde her zaman belli bir borçlanma sistemine gidildiği ve bununla beraber net borcun 290 milyon dolar olması ve net borç/FAVÖK çarpanının 2,1x seviyelerinde tutmak istedikleri belirtildi. YEKDEM süresinin uzun olduğu şirketlerin satın alınması yönünde fırsatları değerlendirdiklerini ve şirketin üretmiş olduğu karbon sertifikalarının satışıyla gelirlere ek katkı beklenmekte.

KURULU GÜÇ KAPASİTESİ GELİŞİM PLANI ÖNGÖRÜLERİ: ( Mart ayında açıklandı)

• Hibrit GES: 86 MW hibrit ges kapasitesi 2024 sonunda işletmeye alınması hedeflenmektedir. 1 Ocak 2025’den itibaren tam kapasite çalışmaya başlaması planlanmaktadır.

• RES Ek Kapasite: 107 MW res ek kapasite 2025 1Y sonunda işletmeye alınması planlanmaktadır. 1 Temmuz 2025’den itibaren tam kapasite çalışması ve tüm yıl üretimin 2026’da olması öngörülmektedir.

• EDT RES: 215 MW edt res kapasite 2027 yıl sonunda işletmeye alınması ve 2028 yılında tam kapasite çalışması hedeflenmektedir.

• EDT GES: 95 MW edt ges kapasite 2027 yıl sonunda işletmeye alınması ve 2028 yılında tam kapasite çalışması hedeflenmektedir

YILLIK ÜRETİM BÜYÜMESİ ÖNGÖRÜLERİ:

• 2025: 2025 yılı üretiminde tam yıl çalışan hibrit GES (128 GWh) ve yarım yıl çalışan res ek kapasite (139 GWh) yatırımlarının toplam 267 GWh üretim katkısı sunması planlanmaktadır. Mevcut tesislerdeki (res ve ges) degradasyon sebebiyle üretim 2 GWh azaldığından net üretim artışı etkisinin 265 GWh seviyesinde olacağı öngörülmektedir.

• 2026: 2026 yılı üretiminde tam yıl çalışan res ek kapasitenin ilave 139 GWh üretim katkısı sunması planlanmaktadır. Mevcut tesislerdeki (res ve ges) degradasyon sebebiyle üretim 3 GWh azalması öngörüldüğünden net yıllık üretim artışı etkisi 136 GWh seviyesinde olacağı tahmin edilmektedir.

• 2028: 2028 yılı üretiminde tam yıl çalışan edt res (854 GWh) ve edt ges (173 GWh) yatırımlarının toplam 1.027 GWh üretim katkısı sunması planlanmaktadır. Mevcut tesislerdeki (res ve ges) degradasyon sebebiyle üretim net yıllık üretim artışı etkisi 1.025 GWh seviyesinde olacağı tahmin edilmektedir.

YILLIK SATIŞ GELİRİ BÜYÜMESİ ÖNGÖRÜLERİ:

• 2025: Tam yıl çalışan hibrit GES yatırımı ve yarım yıl çalışan res ek kapasite yatırımı etkisiyle ciroya toplam 21 mn $ katkı beklenmektedir. Ancak mevcut RES projelerinin teşvikli YEKDEM’i bittiğinden (79 $/MWh yerine 73 $/MWh) net ciro artışı yaklaşık 17 mn $ seviyesinde beklenmektedir.

• 2026: Tam yıl çalışan res ek kapasitesinin ciroya toplam ilave yaklaşık 12 mn $ katkı yapması beklenmektedir (yeni yatırımların toplam ciroya katkısının yaklaşık 33 mn $ olması beklenmektedir). Yeni yatırımların toplam ciroya katkısı 33 mn $ olurken, mevcut projelerin yaklaşık 3 mn $ ciro azalışından dolayı (2024-2026’da) net ciro artışının yaklaşık 30 mn $ seviyesinde olacağı tahmin edilmektedir.

• 2028: Yeni edt res ve edt ges yatırımlarının ciroya toplam ilave yaklaşık 52 mn $ katkı yapması beklenmektedir. Mevcut projelerin ciro artışından dolayı net ciro artışının yaklaşık 53 mn $ olması beklenmektedir. Yeni yatırımların da katkısıyla cirodaki net artışın (2024-2028’de) yaklaşık 85 mn $ seviyesinde olacağı tahmin edilmektedir.

• Karbon satışı: Her yıl mevcut RES’lerden 2,5 mn $ karbon satış geliri olacağı varsayılmıştır (ciroya dahil edilmiştir). Yeni projelerden ilave karbon geliri varsayılmamıştır.

• PTF: 2024, 2025, 2026, 2027 ve 2028 yıllarında PTF’nin sırasıyla 80,0 $/MWh, 81,9 $/MWh, 83,7 $/MWh, 85,4 $/MWh ve 87,3 $/MWh olacağı varsayılmıştır.

• EDT tarifesi: EDT res ve ges üretimleri YEKDEM kapsamında satılacak olup, ortalama (depolanan üretimden satılacak ve direkt üretimden satılacak fiyatın ortalama fiyatı) yaklaşık 50 $/MWh’den satış yapacağı varsayılmıştır.

YILLIK FAVÖK BÜYÜMESİ ÖNGÖRÜLERİ:

• 2025: Tam yıl çalışan hibrit GES yatırımı ve yarım yıl çalışan res ek kapasite yatırımı etkisiyle FAVÖK’e toplam 15 mn $ katkı beklenmektedir. Ancak 2024 yılında RES projelerinin teşvikli YEKDEM’i bittiğinden (79 $/MWh yerine 73 $/MWh) net FAVÖK artışı yaklaşık 12 mn $ seviyesinde beklenmektedir.

• 2026: Tam yıl çalışan res ek kapasitesinin, FAVÖK’e toplam ilave yaklaşık 10 mn $ katkı yapması beklenmektedir (yeni yatırımların toplam FAVÖK katkısı yaklaşık 25 mn $ olmaktadır). Yeni yatırımların toplam FAVÖK katkısı yaklaşık 25 mn $ olurken, 2024-2026 arasındaki mevcut projelerinin FAVÖK azalışından dolayı (özellike yukarıda açıklanan res etkisi) net FAVÖK artışı (2024-2026 arasında) yaklaşık 21 mn $ olması öngörülmektedir.

• 2028: Edt res ve edt ges yatırımlarının FAVÖK’e toplam ilave yaklaşık 39 mn $ katkı yapması beklenmektedir. Mevcut projelerin yaklaşık net 1 mn $ FAVÖK artışından dolayı net yıllık FAVÖK artışı yaklaşık 40 mn $ olmaktadır. Yeni yatırımların da katkısıyla FAVÖK net artışı (2024-2028’de) yaklaşık 63 mn $ olması öngörülmektedir.

• FAVÖK marjı: 2028 yılında mevcut projelerin FAVÖK marjı %68 seviyesinde olacağı varsayılmıştır. Yeni projelerin FAVÖK marjları tam yıl çalıştıkları 2028’de hibrit ges, res ek kapasite, edt res ve edt ges için sırasıyla %81, %75, %75 ve %75 seviyesinde olacağı varsayılmıştır

YILLIK YENİ YATIRIM ÖNGÖRÜLERİ:

• 2025: RES ek kapasite yatırımlarının Haziran 2025 sonuna kadar tamamlanması hedeflenmektedir.

• 2027: Edt res ve edt ges yatırımları yıl sonuna kadar tamamlanması hedeflenmektedir.

• Hibrit ges yatırımı: Yaklaşık 600 bin $/MWp maliyet varsayımıyla 86 MWp kurulum ve yaklaşık 52 mn$ yatırım varsayılmıştır.

• RES ek kapasite yatırımı: Yaklaşık 1 mn $/MW maliyet varsayımıyla 107 MW kurulum ve yaklaşık 105 mn $ yatırım varsayılmıştır.

• EDT res yatırımı: 215 MWh batarya ve 215 MW kurulum için batarya yatırımında birim maliyet 500 bin $/MWh, res için 1 mn $/MW varsayılmıştır. Toplam yatırım tutarı yaklaşık 320 mn $ varsayılmıştır.

• EDT ges yatırımı: 95 MWh batarya ve 95 MWp kurulum için batarya yatırımında birim maliyet 500 bin $/MWh, ges için 0,55 mn $/MW varsayılmıştır. Toplam yatırım tutarı yaklaşık 100 mn $ varsayılmıştır.

• Toplam yatırım tutarı ve finansman: Tüm yeni yatırımların maliyeti yaklaşık 577 mn $ seviyesinde varsayılmıştır (hibrit ges, res ek kapasite, edt res ve edt ges yatırımlarının toplamı). Yeni yapılacak yatırımların finansmanında ise ; hibrit ges ve res ek kapasite yatırımlarının tamamı (yaklaşık 157 mn $) Bu yatırımların ek borçlanma yapılmadan gerçekleştirileceği öngörülmektedir. edt res ve edt ges yatırımlarının (yaklaşık 420 mn $) Bu yatırımlarımızın finansmanının %35 özkaynak-%65 proje finansmanı olmak üzere gerçekleştirileceği öngörülmektedir.

YILLIK NFB / FAVÖK GELİŞİMİ ÖNGÖRÜLERİ:

• Şirket 2024-2025 yıllarındaki toplam yaklaşık 157 mn $ tutarındaki hibrit ges res ek kapasite yatırımlarını ek borçlanma yapılmadan gerçekleştirileceği öngörülmektedir.

• Şirketin dengeli bir borç pozisyonu sürdürmesi hedeflendiğinden, 2027 yılında gerçekleştimeyi planladığı toplam yaklaşık 420 mn $ tutarındaki edt ges ve edt res yatırmlarının finansmanının tahmini %35 özkaynak- %65 proje finansmanı olmak üzere gerçekleştirileceği varsayılmıştır.

• Yatırım ve üretim varsayımları ışığında, yeni yatırımların 2028’de tam yıl sağlayacağı öngörülen FAVÖK katkısı sonucunda, NFB / FAVÖK rasyosunun 2028 yılı sonunda yaklaşık 0,8x seviyesinde olacağı tahmin edilmektedir

Şirket’in Stratejisi

Hibrit GES Yatırımları ; 6 adet RES ve 1 adet HES projelerine ek 94,8 MW* GES kapasite eklenmesi

RES Kapasite Yatırımları ; 5 adet RES için 102 MW kapasite artışı

Elektrik Depolama Yatırımları ; 6 farklı bölgede toplam 285 MW güçte RES/GES üretimli elektrik depolama için EPDK’dan önlisanslar alınmış, teknik ve finansal çalışmalara başlanmıştır

Yenilenebilir Alanda Yeni Şirket Satın Alımları ; YEKDEM süresi yüksek genç portföyler, Portföy çeşitliliğini sağlayacak fırsatlar

Karbon Varlıkları Piyasası’nda daha ön planda olmak ; Şirket’in ürettiği karbon kredilerinden sürdürülebilir ek gelir oluşturmak

Operasyonel Verimliliği Artırmak ; Sürdürülebilir yüksek emreamadelik oranları, Yüksek kapasite kullanım oranları

Belirlenmiş Finansal Hedefler uyarınca operasyonların sürdürülmesi ; Güçlü nakit üretiminin ve yüksek FAVÖK marjlarının sürdürülerek finansal borcun hızlı bir şekilde azaltılması