%27 Kazandıran Şirkette Bilançoda Güçlü Nakit Korundu

A1 Capital, Lila Kağıt bilançosunu değerlendirdi. Detaylar haberin devamında...

Yayınlama Tarihi: 29.10.2025 22:30

—

Son Güncelleme: 29.10.2025 22:30

Lila Kağıt – 3Ç25 GÖRÜNÜM ve TOPLANTI NOTLARI

A1 Capital, Lila Kağıt bilançosunu değerlendirdi. Aracı kurumun raporu aşağıdaki gibi oldu:

2025 3. Çeyrek Gelişmeler

Şirkete genel anlamda bakıldığında; gümrük tarifesi tartışmaları etmesiyle birlikte dünyada görece düşük seyreden selüloz fiyatları, ülkemizde döviz kurlarının enflasyonun altında artış göstermesi satış hacmi ve net satışları baskılamış. 2025 3. çeyreğinde bobin satış hacmi %16 azalırken, konverting satışı hacmi %8 artmış. Avrupa’daki zayıf talep ise konverting pazarındaki güçlü momentumla dengelendi ve toplam satış hacmi %10 düşerek 46,2 bin ton oldu. Üretim tonajı %6 düşüşle 50 bin tona gerilerken kapasite kullanım oranı sektör ortalaması üzerinde %82 seviyesinde gerçekleşiyor. Bu dönemde yine yatırımlara devam edildiği belirtildi. 2025 yılında, Erzurum fabrika yatırımı için 723 milyon TL’den fazla harcama yapıldığı, Erzurum fabrikasının 2025 yılı son çeyreğinde devreye gireceği belirtildi. Konverting hatlarında kapasite artışı, yeni endüstriyel hatlar ile verimlilik artışı ve sabit giderlerde tasarruf bekleniyor.

Finansal Bilgiler

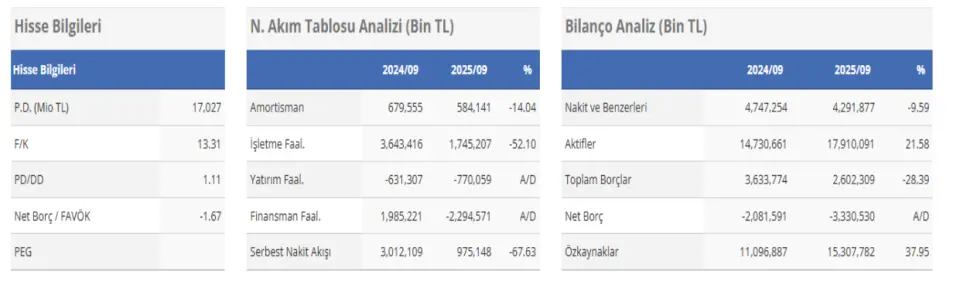

Bilanço tarafına bakıldığında şirket 2025 dokuz ayında da güçlü finansal yapısını korumuş. Net nakit pozisyonu 3,3 milyar TL’ye, net yabancı para varlık pozisyonu 3,5 milyar TL’ye ulaşmış. Net borç/FAVÖK oranı da 1,27x’e gerileyerek finansal kaldıraç açısından olumlu görünüyor. Borçların %85’inin döviz cinsinden olmasına karşın, ihracat gelirlerinin ithal hammadde maliyetlerini aşması nedeniyle doğal bir kur koruması mevcut. Aynı zamanda alacak tahsil süreleri 1 gün borç ödeme süresinin de dört gün kısalması işletme sermayesi verimliliğini artırmış.

İşletme sermayesinin net satışlara oranı %34,3 ve nakit dönüşüm süresi 130 güne gerilemiştir. Şirketin nakit akış performansı da faaliyetlerinin karlılığıyla uyumlu. 2025’in dokuz ayında operasyonlardan 3,3 milyar TL nakit yaratılırken yatırım harcamaları 1,17 milyar TL, serbest nakit akışı 1,25 milyar TL’ye ulaşmış. Halka arzdan elde edilen 3,3 milyar TL’lik fonun 2,5 milyar TL’si kullanılmış fonun faiz gelirleriyle birlikte kalanı 2,1 milyar TL olmuş. Bu fonun 1 milyar TL’lik bölümü Erzurum Fabrikası yatırımına aktarılmıştır. Erzurum yatırımı yanında, Bitlis’te 28,1 MW kapasiteli güneş enerjisi santrali projesi ve Ergene’de modernizasyon ile depo yatırımları sürüyor. Altı yatırım teşvik belgesiyle yatırımlar destekleniyor. Bu projelerin 2026 itibarıyla devreye girmesiyle hem maliyet avantajı hem de çevresel sürdürülebilirlik açısından önemli kazanımlar bekleniyor. Brüt kar 1 milyar TL, brüt kar marjı i geçen yılın aynı dönemine göre, etkin birim ton başı maliyet yönetiminin etkisiyle %31,5 olmuş. Zayıf seyreden talep koşullarına rağmen FAVÖK önceki yılın aynı dönemine kıyasla %3,4 artışla 663 milyon TL, FAVÖK marjı ise %20,8 oldu. Net dönem karı 2025 3. çeyrekte 411 milyon, 2025 yılı dokuz aylık dönemde 1,4 milyar TL olurken sıkı gider yönetimi etkisiyle de net kar marjı 2025 3. çeyreğinde %12,9, 2025 dokuz aylık dönemde %14,0 oldu.

Finansal açıdan çeyrekte net satışlar yıldan yıla %21 düşüşle 3,19 milyar TL’ye gerilemiş ve brüt kar 1,00 milyar TL seviyelerinde korunmuş. Brüt kar marjı etkin hammadde yönetimi sayesinde %31,5’e yükselmiş, FAVÖK 663 milyon TL ile yıllık %3,4 artış göstermiş ve FAVÖK marjı katma değeri yüksek ürün satışları ve verimlilik önlemleriyle %20,8’e ulaşmış. Net dönem karı 2025 3. çeyrekte 411 milyon TL (dokuz aylıkta 1,411 milyar TL), net kar marjı %12,9 olmuş.

2025 Yılına Ait Revize Beklentiler

Uluslararası ticaret alanındaki regülatif ve gümrük rejimine ilişkin devam eden belirsizliklerle zayıf seyreden dış talep ortamını göz önünde bulundurup 2025 yılı için satış tonajı büyümesini “yatay” seviyeden “kısmi daralma” seviyesine, İhracat (yeni pazarlar) için satış tonajı büyüme beklentilerini ve güçlü marka portföy ile yurtiçi konverting pazarındaki görece olumlu talep koşulları sayesinde Türkiye pazarı beklentilerini “büyüme”, Proaktif hammadde yönetimi ve sıkı maliyet kontrolü politikası devam etmesiyle desteklenen Brüt Kar Marjı, Faaliyet Kar Marjı ve FAVÖK marjını 2025 yılı ilk beklenti seviyesinde, Yüksek enflasyonist ortamın getirdiği TL giderlerde artışa karşın, döviz kurlarındaki baskılanma ve selüloz fiyatlarının aşağı yönlü hareketi sonucu net satışların beklenen seviyede artış göstermemesiyle faaliyet giderleri/net satışlar oranını “<%15”den “<%17”ye revize ettiklerini açıkladılar.