80 Liradan 623 Liraya Çıktı Hedef 705 Lira

80 Liradan 623 Liraya Çıktı Hedef 705 Lira. Borsanın işlem hacmi en yüksek hisselerinden birisi! BIST30 hisseleri arasında bulunan BIMAS geçtiğimiz 3 yıl içinde yatırımcısına kat kat kazanç sağladı. Ama bitti mi hayır!

Yayınlama Tarihi: 11.07.2025 15:00

—

Son Güncelleme: 11.07.2025 15:00

80 Liradan 623 Liraya Çıktı Hedef 705 Lira. Borsanın işlem hacmi en yüksek hisselerinden birisi! BIST30 hisseleri arasında bulunan BIMAS geçtiğimiz 3 yıl içinde yatırımcısına kat kat kazanç sağladı. Ama bitti mi hayır!

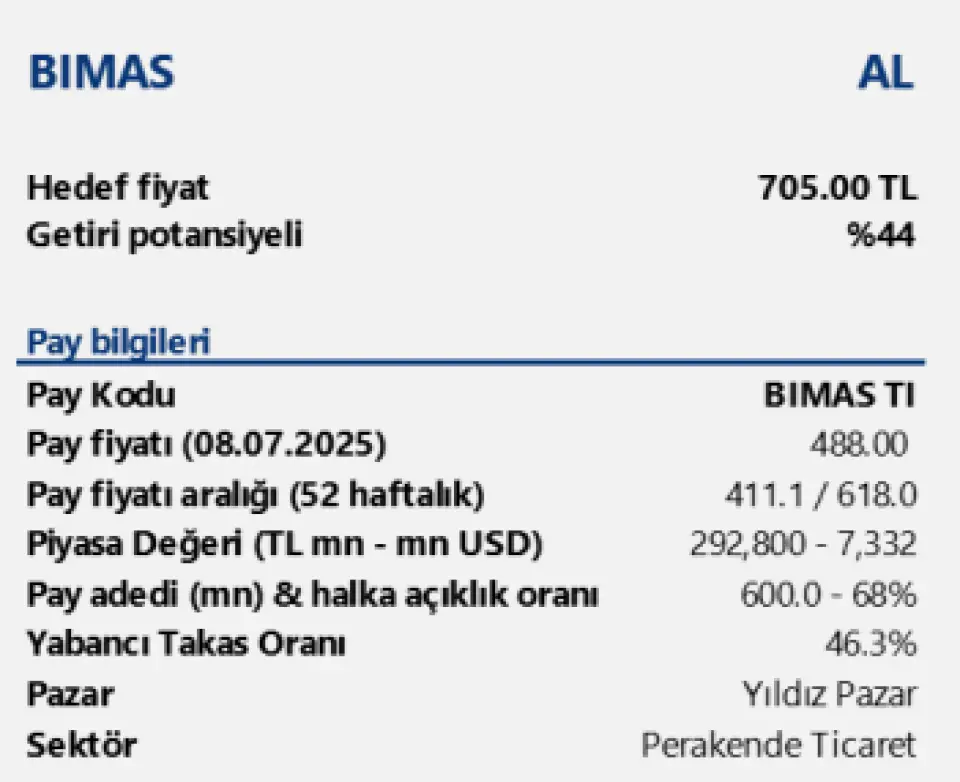

BIMAS hissesinde yükselen trendin devam etmesi bekleniyor. Tacirler Yatırım hisseye 705 Lira hedef fiyat açıkladı. Hisse bu günlerde 500 Lira civarından işlem görüyor

Bu hedefle hissede beklenen kazanç potansiyeli ise %44 olarak ortaya çıkıyor.

Tacirler Yatırım BİM Birleşik Mağazalar raporu:

BİM, etkin maliyet yönetimi ile yüksek enflasyon ortamında uygun fiyatlı ürünler sunma ve geniş mağaza ağıyla sektörde liderliğini sürdürme yeteneğiyle öne çıkıyor. Güncellediğimiz makro ve mikro tahminler ışığında, araştırma kapsamımızda bulunan BİM için tahminlerimizi ve hedef fiyatımızı revize ediyoruz. Şirketin yaygın mağaza ağı, özel markalı ürünler ve etkin maliyet yönetimi stratejileri doğrultusunda 12 aylık hedef fiyatımızı hisse başına 705 TL olarak belirlerken, AL tavsiyemizi koruyoruz. 2025T dönemi tahminlerimizde şirket, 14,1 F/K ve 7,9 FD/FAVÖK çarpanlarıyla işlem görmektedir.

Marj baskısı sürerken mağaza ağı güçleniyor. BİM, 2025 yılının ilk çeyreğinde satış gelirlerinde sınırlı bir artış kaydetmiş, ancak kârlılık tarafında zayıf bir görünüm sergilemiştir. Brüt kâr marjı geçen yılın üzerinde gerçekleşse de, FAVÖK ve net kâr yıllık bazda gerilemiş; bu düşüşte faaliyet giderlerindeki artış ve finansman ile vergi yükü etkili olmuştur. Mart 2025 itibarıyla şirketin toplam mağaza sayısı 13.809’a ulaşmış; Fas’ta 828, Mısır’da 425 mağaza ile yurt dışı operasyonlar toplam gelirin %5’ini oluşturmuştur. Aynı mağaza satışları %35,1 artarken, müşteri trafiği %3,7 azalmış, sepet büyüklüğü ise %40,3 artış göstermiştir. Türkiye’de özel markalı ürünlerin satış payı %57, FİLE formatında ise %32 seviyesindedir. Net borç çeyreklik bazda 13 milyar TL düşüşle 18,6 milyar TL’ye gerilemiştir.

BİM’in açıkladığı “Bimflasyon” oranı 1Ç25'te %36 olurken, TÜİK verilerine göre gıda ve alkolsüz içeceklerde yıllık enflasyon yüksek seyrini sürdürmüştür. Artan üretici fiyatları ve 2025 başındaki yüksek asgari ücret artışı, özellikle mağaza operasyonları ve lojistik gibi alanlarda maliyetleri yukarı çekmiş, bu da sektöre baskı yaratmıştır. İndirim mağazacılığı ivmesini korurken, BİM düşük kâr marjlı ve etkin maliyet yönetimiyle sektördeki lider konumunu sürdürmektedir.

Şirket, TMS 29 hariç %45 (±%5) satış büyümesi, %7,5 (±%0,5) FAVÖK marjı ve %3,5–4,0 yatırım harcaması hedefi paylaşırken; TMS 29 dahil hesaplamada bu beklentiler sırasıyla %8 (±%2), %5,0 (±%0,5) ve %3,5–4,0 olarak duyurulmuştur. Güçlü nakit yaratımı sayesinde dış finansman kullanmayan BİM, operasyonel esnekliğini korumakta; özel markalı ürün stratejisi ise yüksek enflasyon ortamında rekabet gücünü desteklemektedir. Öte yandan, yüksek maliyet baskıları, kâr marjları üzerinde risk yaratmaya devam ederken, Rekabet Kurumu tarafından verilen 1,29 milyar TL’lik ceza ve devam eden soruşturmalar, finansallar üzerinde ek belirsizlik oluşturmaktadır. Ancak şirket ilk çeyrekte devam eden zayıf müşteri trafiğinin yılın ikinci yarısında normalleşeceğini öngörüyor.

BIMAS hissesinde yükselen trendin devam etmesi bekleniyor. Tacirler Yatırım hisseye 705 Lira hedef fiyat açıkladı. Hisse bu günlerde 500 Lira civarından işlem görüyor

Bu hedefle hissede beklenen kazanç potansiyeli ise %44 olarak ortaya çıkıyor.

Tacirler Yatırım BİM Birleşik Mağazalar raporu:

BİM, etkin maliyet yönetimi ile yüksek enflasyon ortamında uygun fiyatlı ürünler sunma ve geniş mağaza ağıyla sektörde liderliğini sürdürme yeteneğiyle öne çıkıyor. Güncellediğimiz makro ve mikro tahminler ışığında, araştırma kapsamımızda bulunan BİM için tahminlerimizi ve hedef fiyatımızı revize ediyoruz. Şirketin yaygın mağaza ağı, özel markalı ürünler ve etkin maliyet yönetimi stratejileri doğrultusunda 12 aylık hedef fiyatımızı hisse başına 705 TL olarak belirlerken, AL tavsiyemizi koruyoruz. 2025T dönemi tahminlerimizde şirket, 14,1 F/K ve 7,9 FD/FAVÖK çarpanlarıyla işlem görmektedir.

Marj baskısı sürerken mağaza ağı güçleniyor. BİM, 2025 yılının ilk çeyreğinde satış gelirlerinde sınırlı bir artış kaydetmiş, ancak kârlılık tarafında zayıf bir görünüm sergilemiştir. Brüt kâr marjı geçen yılın üzerinde gerçekleşse de, FAVÖK ve net kâr yıllık bazda gerilemiş; bu düşüşte faaliyet giderlerindeki artış ve finansman ile vergi yükü etkili olmuştur. Mart 2025 itibarıyla şirketin toplam mağaza sayısı 13.809’a ulaşmış; Fas’ta 828, Mısır’da 425 mağaza ile yurt dışı operasyonlar toplam gelirin %5’ini oluşturmuştur. Aynı mağaza satışları %35,1 artarken, müşteri trafiği %3,7 azalmış, sepet büyüklüğü ise %40,3 artış göstermiştir. Türkiye’de özel markalı ürünlerin satış payı %57, FİLE formatında ise %32 seviyesindedir. Net borç çeyreklik bazda 13 milyar TL düşüşle 18,6 milyar TL’ye gerilemiştir.

BİM’in açıkladığı “Bimflasyon” oranı 1Ç25'te %36 olurken, TÜİK verilerine göre gıda ve alkolsüz içeceklerde yıllık enflasyon yüksek seyrini sürdürmüştür. Artan üretici fiyatları ve 2025 başındaki yüksek asgari ücret artışı, özellikle mağaza operasyonları ve lojistik gibi alanlarda maliyetleri yukarı çekmiş, bu da sektöre baskı yaratmıştır. İndirim mağazacılığı ivmesini korurken, BİM düşük kâr marjlı ve etkin maliyet yönetimiyle sektördeki lider konumunu sürdürmektedir.

Şirket, TMS 29 hariç %45 (±%5) satış büyümesi, %7,5 (±%0,5) FAVÖK marjı ve %3,5–4,0 yatırım harcaması hedefi paylaşırken; TMS 29 dahil hesaplamada bu beklentiler sırasıyla %8 (±%2), %5,0 (±%0,5) ve %3,5–4,0 olarak duyurulmuştur. Güçlü nakit yaratımı sayesinde dış finansman kullanmayan BİM, operasyonel esnekliğini korumakta; özel markalı ürün stratejisi ise yüksek enflasyon ortamında rekabet gücünü desteklemektedir. Öte yandan, yüksek maliyet baskıları, kâr marjları üzerinde risk yaratmaya devam ederken, Rekabet Kurumu tarafından verilen 1,29 milyar TL’lik ceza ve devam eden soruşturmalar, finansallar üzerinde ek belirsizlik oluşturmaktadır. Ancak şirket ilk çeyrekte devam eden zayıf müşteri trafiğinin yılın ikinci yarısında normalleşeceğini öngörüyor.