Hissede %75 Getiri Potansiyeli! Hedef Fiyat Fena Yükseldi

Hissede %75 getiri potansiyeli! Hedef fiyat fena yükseldi. Ak Yatırım, şirketin 2025 senesine ait 3. çeyrek finansal verilerini detaylıca analiz etti. Hisse tavsiyesine de DİKKAT!

Yayınlama Tarihi: 12.12.2025 21:45

—

Son Güncelleme: 12.12.2025 21:45

Hissede %75 getiri potansiyeli! Hedef fiyat fena yükseldi. Ak Yatırım, şirketin 2025 senesine ait 3. çeyrek finansal verilerini detaylıca analiz etti. Hisse tavsiyesine de DİKKAT!

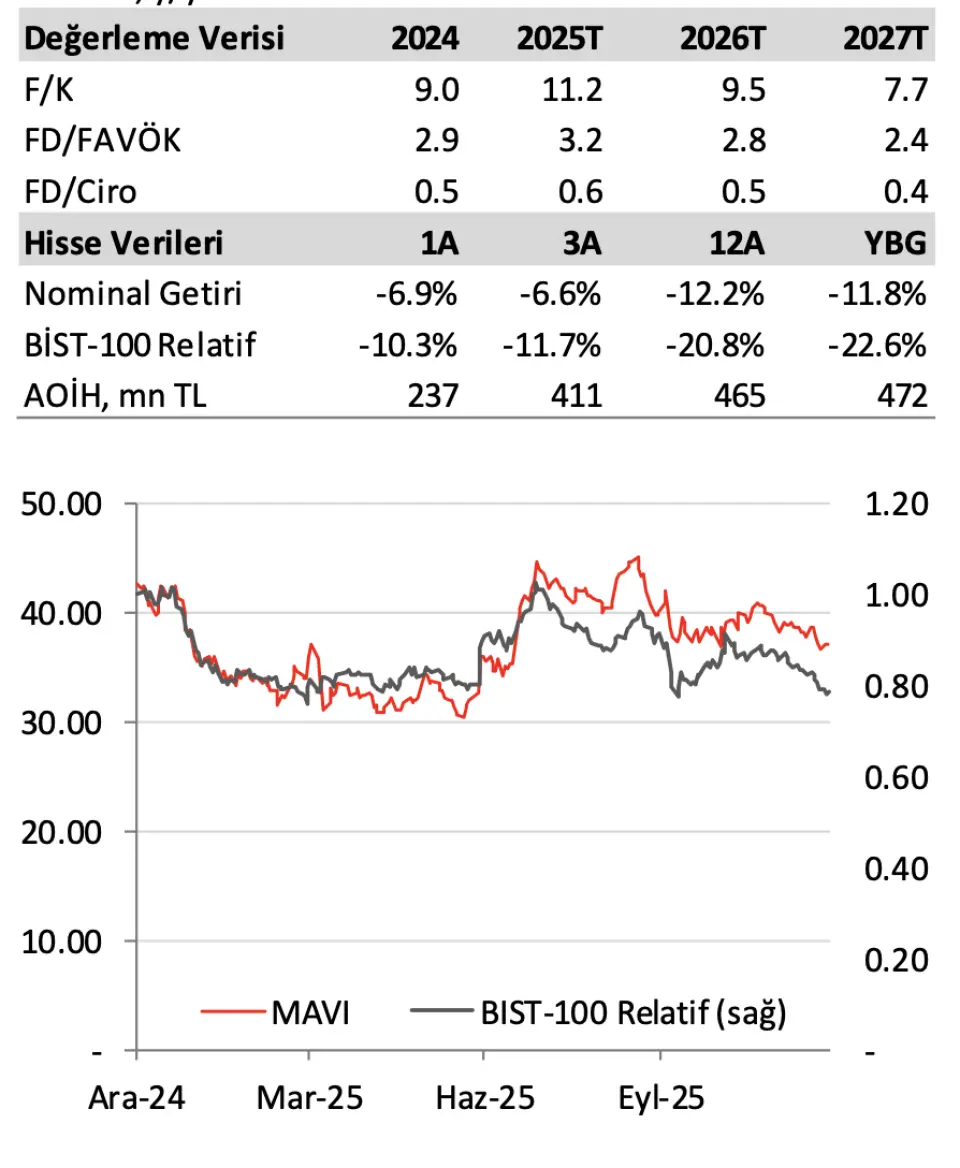

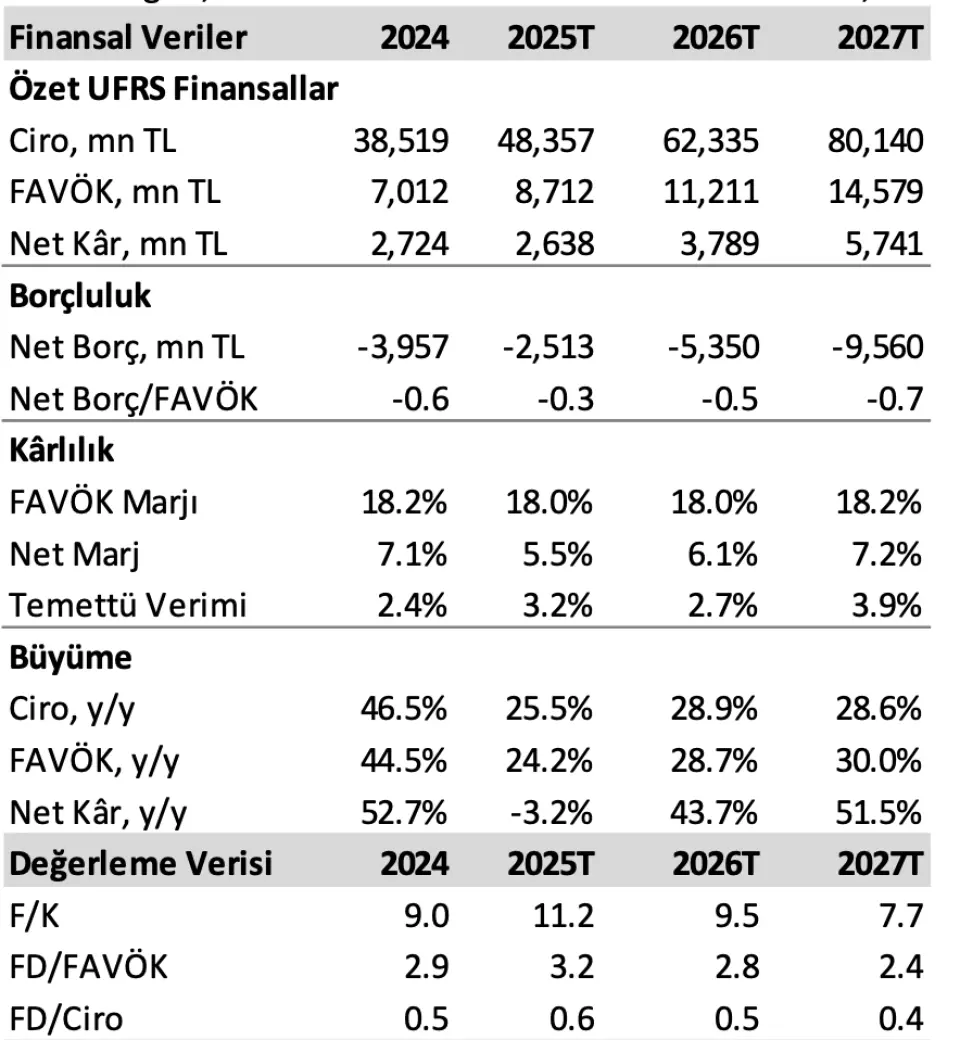

Borsa İstanbul'un aracı kurumu Ak Yatırım, Mavi Giyim (MAVI) için 2025 yılı 3. çeyrek finansal verilerini analiz etti. Aracı kurum, MAVI bilançosu için "Sonuçlar tahminlerimize uyumlu gerçekleşti" ifadesini kullandı. Ak Yatırım, MAVI hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

- "3. çeyrekte MAVI, 1.006mn TL net kâr açıkladı; bu rakam 1 milyar TL olan tahminimizle uyumlu, TMS29 sonrası 814mn TL olan piyasa beklentisinin ise üzerindedir. 12,2 milyar TL gelir beklentilerle uyumlu gerçekleşirken, FAVÖK piyasa beklentisinin %12 üzerinde geldi. Tahminimizin üzerinde gerçekleşen FAVÖK’ün daha yüksek amortisman gideri ve vergi giderleriyle dengelendiğini not ediyoruz. Sonuçlara piyasa tepkisinin nötr olmasını bekliyoruz."

- "Net satışlar 3Ç25’te yıllık bazda %1 daralarak, 2Ç25’teki %-4 ve 1Ç25’teki %-14’e kıyasla daha yavaş bir daralma ivmesine işaret etti. Toplam gelirlerin %65’ini oluşturan Türkiye perakende gelirleri yıllık bazda yatay seyretti (benzer mağaza satışları-%3,2; sepet büyüklüğü +%2,2; fatura sayısı -%5,3). Türkiye toptan gelirleri (pay %18) yıllık bazda %1 daraldı. Uluslararası gelirler (pay %10) USD bazında yıllık %3 geriledi."

- "Net satışlardaki hafif düşüşe rağmen, FAVÖK 2,7 milyar TL’ye yükselerek yıllık bazda %13 arttı ve marj 280 baz puan iyileşerek %22 oldu. Uygulanan faiz oranı ve UFRS-16 etkisinden arındırılmış FAVÖK ise yıllık %22 arttı ve marj 300 baz puan iyileşerek %16’ya ulaştı. Uygulanan faiz oranı etkisi ve stok enflasyonu düzeltmeleri sonrası brüt marj, dinamik ürün planlaması ve fiyatlama sayesinde yıllık 170bps iyileşti. Faaliyet gideri/Satış oranı yıllık 50bps puan geriledi."

- "Net kâr, parasal kazançtaki düşüş ve amortisman giderlerinin yıllık %16 artması nedeniyle yalnızca %3 büyüdü; buna rağmen net kâr marjı 30 baz puan arttı."

MAVI'de 2025 Beklentileri Korundu

- "Şirket, 2025 yılı için 18 mağaza açılışı (10 Türkiye, 8 uluslararası) hedefini koruyor. Gelir beklentisi düşük tek haneli daralma olarak devam ediyor (AK tahmini: -%4,9). FAVÖK marjı beklentisi %18 olarak korunuyor."

Ak Yatırım MAVI Hissesi Hedef Fiyat

- "Tüketici talebindeki zayıflık, sektör genelindeki devam eden promosyonlar ve sınırlı fiyat ayarlamaları kısa vadeli baskı yaratsa da, Mavi’nin marj iyileşmesi ve güçlü bilançosu önemli olumlu unsurlar olmaya devam ediyor. ABD operasyonlarının kademeli büyümesi ve tüketici talebinin 2026’ya doğru toparlanmasıyla desteklenen uzun vadeli büyüme potansiyeli doğrultusunda, Mavi için “Endeks Üstü Getiri” değerlendirmemizi sürdürmekteyiz."

- "Mavi, 3. çeyrekte ABD’de dört, Türkiye’de üç mağaza açtı. Türkiye’de toplam mağaza sayısı 354’e ulaştı. Satış alanı yıllık %3 artışla 193 bin m2’ye ulaştı. ABD satışları USD bazında yıllık %7 arttı. ABD mağaza sayısının 8’e çıkarılması planlanıyor; bunun gelir etkisinin 2026’da daha belirgin olması bekleniyor."

- "Net nakit, mevsimsel faktörler nedeniyle çeyreksel bazda %8 azalarak (kiralama yükümlülükleri hariç) 102 milyar dolara geriledi. Yıllık bazda ise net nakit %5 arttı. İşletme sermayesi/satışlar oranı yıllık bazda 120 baz puan düşerken, yatırım harcamaları/satışlar oranı 100 baz puan arttı."

- "TMS29 öncesi rakamlar, %32 yıllık ciro büyümesini (11,7 milyar TL), 250 baz puanlık FAVÖK marjı iyileşmesini (%23,9) ve 50 baz puan daha yüksek net kâr marjını (%11,3) göstermektedir."

- "Değerlememizde indirgenmiş nakit akımları (İNA) analizine %60, benzer şirket çarpanlarına ise %40 ağırlık veriyoruz. Dolar bazlı İNA değerlememiz, %4 uç büyüme oranı ile yedi yıllık bir tahmin dönemi üzerine kuruludur. Yedi yıllık tahmin dönemi için ortalama %13,7 AOSM; bu oran %8,5 risksiz getiri, %5,5 özsermaye risk primi ve 0.96 beta varsayımlarından türetilmiştir. Uç değer için ise risksiz getiri oranının %6 olduğu ve diğer parametrelerin sabit kaldığı %11,2 AOSM kullanıyoruz."

Ak Yatırım MAVI Hissesi Hedef Fiyat

"Mavi, 2026T F/K çarpanı bazında uluslararası benzerlerine göre %28 iskonto ile işlem görmektedir."

Ak Yatırım, MAVI hissesi için hedef fiyatını 65 TL olarak açıkladı. MAVI hisse tavsiyesi “Endeks Üstü Getiri” şeklinde duyuruldu. Getiri potansiyeli ise %75 şeklinde belirtildi.Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!