AYDEM, BIOEN, GWIND ve Diğerleri! Borsanın Enerji Şirketleri Üretim Karnesi

AYDEM, BIOEN, GWIND ve Diğerleri! Borsanın Enerji Şirketleri Üretim Karnesi. Borsanın bütün enerji şirketleri mercek altında. Deniz Yatırım borsada işlem gören enerji şirketlerinin 2025 yılı ilk yarısı enerji üretim verilerini açıkladı.

Yayınlama Tarihi: 04.07.2025 12:00

—

Son Güncelleme: 04.07.2025 12:00

AYDEM, BIOEN, GWIND ve Diğerleri! Borsanın Enerji Şirketleri Üretim Karnesi. Borsanın bütün enerji şirketleri mercek altında. Deniz Yatırım borsada işlem gören enerji şirketlerinin 2025 yılı ilk yarısı enerji üretim verilerini açıkladı.

Deniz Yatırım 2025 yılı ilk yarısı enerji değerlendirmesi:

Araştırma kapsamımızda yer alan enerji şirketlerine ait elektrik üretim verileri, bu veriler paralelinde ciro hesaplamalarımızın detaylarını ve enerji sektöründeki son verileri ilerleyen sayfalarda bulabilirsiniz.

AYDEM | 2025 yılı ilk yarısı

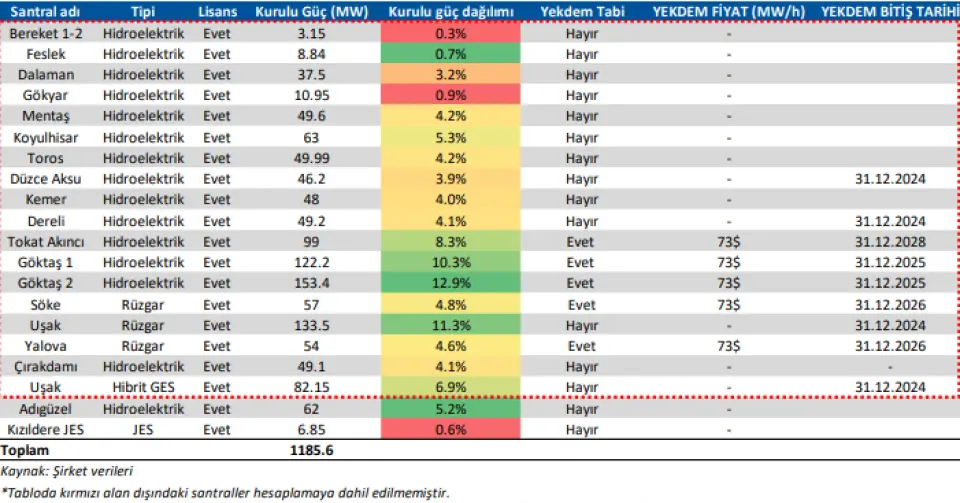

1Ç25 dönemine ait paylaşılan yatırımcı sunumunda verilen bilgilere göre, Aydem Yenilebilir Enerji 1.185,6 MW kurulu güce sahiptir. Kurulu gücünün kaynaklara göre dağılımı; %71,9 HES, %20,9 RES, %6,9 hibrit GES ve %0,6 JES şeklindedir. Kurulu gücün %41’i YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarını yer verilmiştir.

Elektrik üretimi. EPİAŞ verilerine göre Şirket’in, 2Ç25 döneminde yaklaşık 702,188 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %5, bir önceki çeyreğe göre %48 artış göstermiştir.

Satış geliri hesaplamamız. Aydem Yenilebilir Enerji’nin bu çeyrekte, 1,805 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz. YEKDEM’e tabi olmayan santrallerde, yaptığımız ciro hesaplamalarında, aylık ortalama PTF fiyatları kullanılmaktadır.

! 2024 yılında yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Aydem Yenilebilir Enerji için ortalama %17 seviyesinde olup, Şirket, hesaplamamızın üzerinde satış geliri elde etmiştir. Ancak, 1Ç25 döneminde Şirket beklentimizin oldukça üzerinde satış geliri elde etmiştir. Satış geliri hesaplamamızdaki bu sapma daha önce finansal tablolarda görmediğimiz, finansal tabloda “2.120.923.122 TL tutarındaki gelir, ticari faaliyetlere, özellikle de elektrik ticareti faaliyetlerinden elde edilen gelirlere atfedilmektedir.” şeklinde yer alan gelir kaynaklıdır.

Şirket finansallarına bakış. Aydem Yenilenebilir Enerji, 1Ç25'te yıllık bazda %48 artışla 3.489 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 587 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %37 azalış gösterdi. Brüt kar marjı ise 22,9 puan azalışla %16,8 oldu. FAVÖK 1Ç25'te yıllık %39 azalışla 961 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 39,6 puan azalışla %27,5 oldu.

Şirket, 1Ç25 döneminde yıllık bazda %82 azalışla 161 milyon TL net kar açıkladı (4Ç24: 16.957 milyon TL net zarar, 1Ç24: 895 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 21.680 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 23.111 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 5.79x oldu (2024 yıl sonu: 5.29x net borç/FAVÖK).

BIOEN | 2025 yılı ilk yarısı

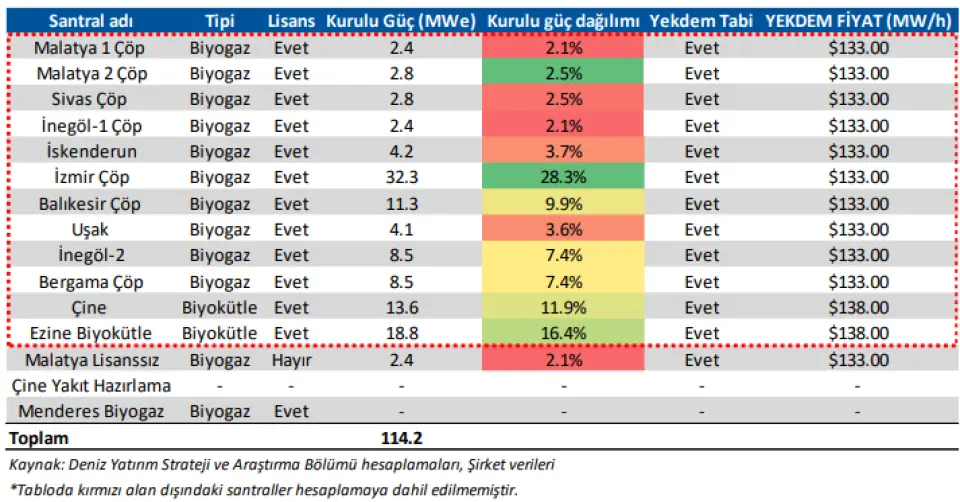

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Biotrend, 114,2 MWe toplam kurulu güce sahiptir. Şirket, işlenen 1,553 bin ton atık ile Türkiye'nin en büyük atık yönetimi ve enerji üretim oyuncusudur. 8 adet entegre atık yönetimi ve enerji üretim tesisi, 6 adet enerji üretim tesisi, 1 adet sera, 1 adet katı yakıt hazırlama ve tedarik ve 1 adet endüstriyel ATY tesisi olmak üzere 17 adet tesisi bulunmaktadır. Kurulu gücün tamamı YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarına yer verilmiştir.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 139,286 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %0,4, bir önceki çeyreğe göre %1 artış göstermiştir.

Satış geliri hesaplamamız. Elektrik üretiminin azalış gösterdiği bu çeyrekte, Biotrend’in yaklaşık 734 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz.

! Son 5 çeyrekte yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Biotrend için ortalama %3 seviyesinde olup, Şirket, hesaplamamızın altında satış geliri elde etmiştir.

Şirket finansallarına bakış. Biotrend, 1Ç25'te yıllık bazda %23 azalışla 642 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 27 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %76 azalış gösterdi. Brüt kar marjı ise 9,4 puan azalışla %4,2 oldu. FAVÖK 1Ç25'te yıllık %57 azalışla 82 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 10,3 puan azalışla %12,8 oldu.

Şirket, 1Ç25 döneminde 264 milyon TL net zarar açıkladı (4Ç24: 154 milyon TL net zarar, 1Ç24: 770 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 4.301 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 4.242 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 15.45x oldu (2024 yıl sonu: 10.92x net borç/FAVÖK).

GWIND | 2025 yılı İlk yarısı

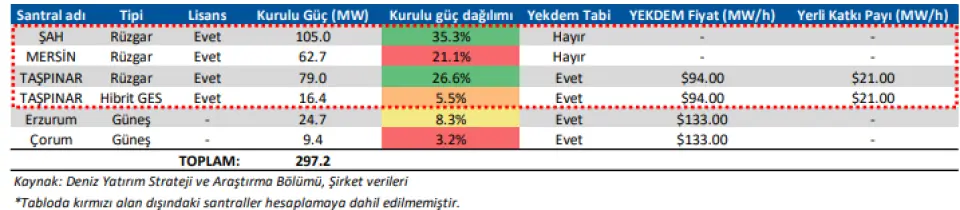

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Galata Wind Enerji, 297.2 MW kurulu güce sahiptir. Şirket’in, 3 rüzgâr enerjisi, 2 güneş enerjisi ve 1 hibrit güneş enerjisi santrali bulunmaktadır. Kurulu gücün %43,6’sı YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarına yer verilmiştir.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 198,839 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretiminde bir önceki çeyreğe göre %8, geçen yılın aynı dönemine göre %28 artış göstermiştir.

Satış geliri hesaplamamız. Elektrik üretiminin artış gösterdiği bu çeyrekte, Galata Wind Enerji’nin yaklaşık 540 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz. YEKDEM’e tabi olmayan santrallerde, yaptığımız ciro hesaplamalarında, aylık ortalama PTF fiyatları kullanılmaktadır.

! Son 5 çeyrekte yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Galata Wind için ortalama %18 seviyesinde olup, Şirket, hesaplamamızın üzerinde satış geliri elde etmiştir.

Şirket finansallarına bakış. Galata Wind Enerji, 1Ç25'te yıllık bazda %17 azalışla 556 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 279 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %31 azalış gösterdi. Brüt kar marjı ise 10,5 puan azalışla %50,2 oldu. FAVÖK 1Ç25'te yıllık %22 azalışla 395 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 4,7 puan azalışla %71,1 oldu.

Şirket, 1Ç25 döneminde yıllık bazda %54 azalışla 134 milyon TL net kar açıkladı (4Ç24: 210 milyon TL net kar, 1Ç24: 288 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 1.109 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 1.071 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 0.66x oldu (2024 yıl sonu: 0.59x net borç/FAVÖK).

TATEN | 2025 yılı İlk yarısı

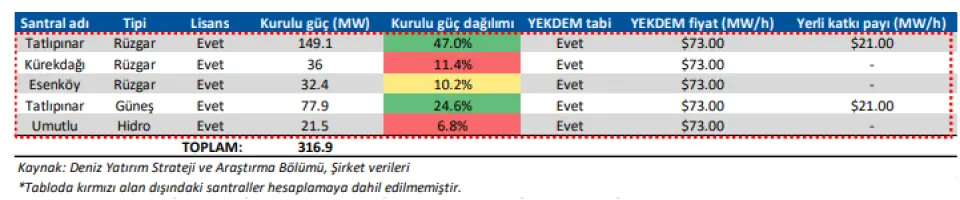

Hatırlayacak olursak, 3Ç24 döneminde yayınlamış olduğumuz enerji bültenine Model Portföyümüzde taşıdığımız GWIND ile oldukça benzer iş modeline sahip olduğunu düşündüğümüz TATEN’i eklemiştik. 1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Tatlıpınar Enerji, 217,50 MW RES, 77,9 MW GES ve 21,50 MW HES kapasitesiyle toplamda 316,9 MW kurulu güce sahiptir. Mevcut kurulu güç kapasitesinin %69’u RES, %24’ü GES, %7’sini ise HES oluşturmaktadır. Kurulu gücün tamamı YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 206,464 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %38, bir önceki çeyreğe göre %12 artış göstermiştir.

Satış geliri hesaplamamız. Elektrik üretiminin artış gösterdiği bu çeyrekte, Tatlıpınar Enerji’nin 714 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz.

! Son 5 çeyrekte yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Tatlıpınar Enerji için ortalama %1 seviyesinde olup, Şirket, hesaplamamızın altında satış geliri elde etmiştir.

Şirket finansallarına bakış. Tatlıpınar Enerji Üretim, 1Ç25'te yıllık bazda %31 artışla 583 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 218 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %59 artış gösterdi. Brüt kar marjı ise 6,7 puan artışla %37,4 oldu. FAVÖK 1Ç25'te yıllık %55 artışla 302 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 8,3 puan artışla %51,7 oldu.

Şirket, 1Ç25 döneminde 115 milyon TL net zarar açıkladı (4Ç24: 981 milyon TL net kar, 1Ç24: 80 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 5.212 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 5.187 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 3.46x oldu (2024 yıl sonu: 3.53x net borç/FAVÖK).

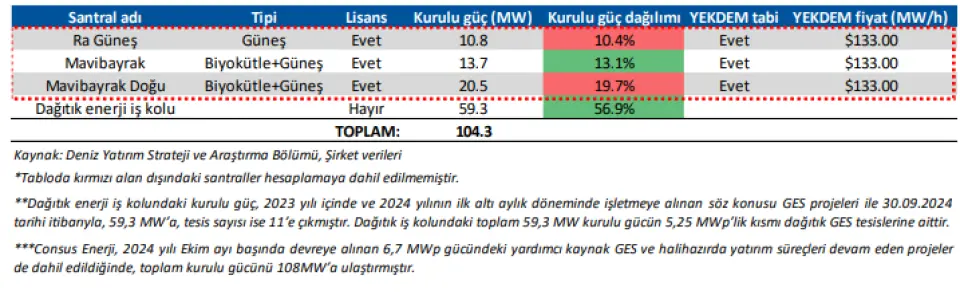

CONSE | 2025 yılı ilk yarısı

4Ç24 döneminde, Araştırma kapsamımızda olmamasına rağmen CONSE’yi Çeyreklik Enerji Bülteni’mize eklemiştik. 1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Consus Enerji, 10,8 MW GES, 34,2 MW BES+GES ve 59,3 MW dağıtık enerji iş kolu ile toplamda 104,3 MW kurulu güce sahiptir. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. Dağıtık enerji iş kolu, toplam kurulu gücün %56,9’unu oluşturmaktadır. Dağıtık enerji iş kolu enerji üretimi verilerine ulaşamamamız dolayısıyla hesaplamamızı toplam kurulu gücün %43,1’i üzerinden yapmaktayız. EPİAŞ verilerine göre Şirket’in, 2Ç25 döneminde yaklaşık 45,505 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %9, bir önceki çeyreğe göre %2 azalış göstermiştir.

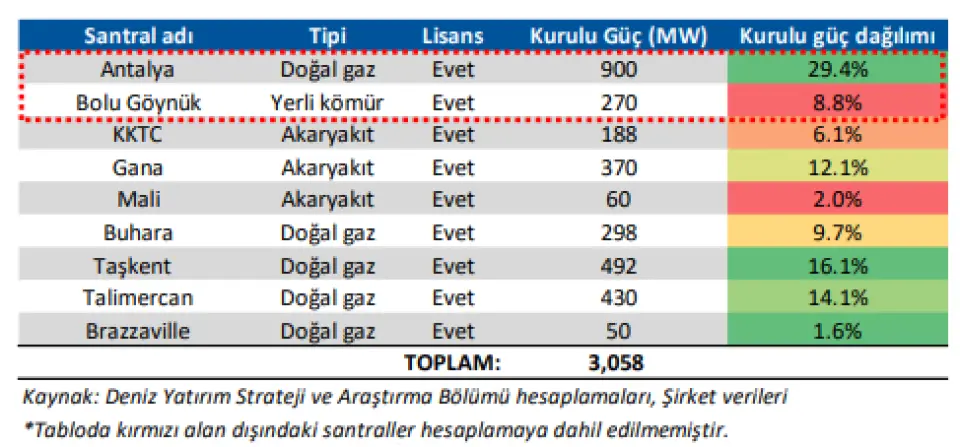

AKSEN | 2025 yılı ilk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Aksa Enerji, 3,058 MW kurulu güce sahiptir. Şirket’in, satış gelirini, ağırlıklı olarak yurt dışı santrallerinde elde etmesi nedeniyle, ciro hesaplaması yapmadığımızı hatırlatmak isteriz. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yurt içinde bulunan santrallerinde yaklaşık 1,212,394 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %31 artış gösterirken, bir önceki çeyreğe göre %23 azalış göstermiştir.

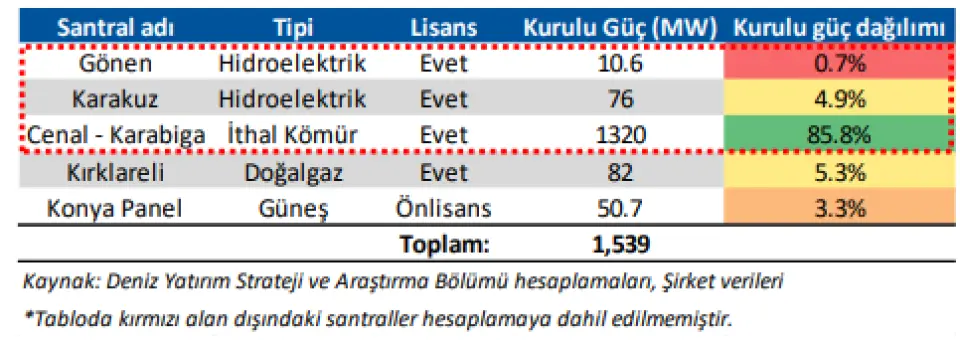

ALARK | 2025 ilk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Alarko Holding, 1,539 MW kurulu güce sahiptir. Enerji grubunun konsolide rakamlar içinde payının az olması nedeniyle ciro hesaplaması yapmadığımızı hatırlatmak isteriz. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 1,708,474 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %14 artış gösterirken, bir önceki çeyreğe göre %31 azalış göstermiştir.

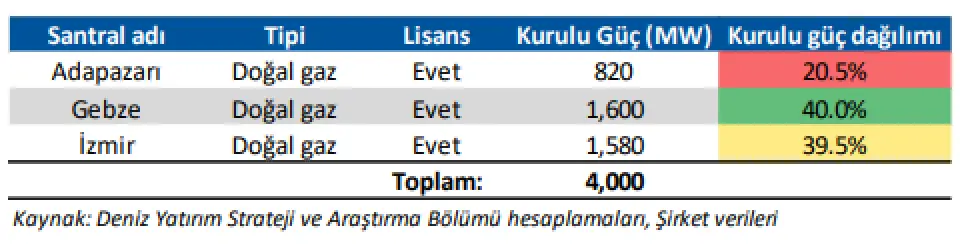

ENKAI | 2025 yılı ilk yarısı

Bu dönemki raporumuzda, araştırma kapsamımızda yer alan ENKA’yı dahil ediyoruz. 1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Enka, 4,000 MW kurulu güce sahiptir. Enerji grubunun konsolide rakamlar içinde payının az olması nedeniyle ciro hesaplaması yapmadığımızı hatırlatmak isteriz. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 357,725 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %91 artış gösterirken, bir önceki çeyreğe göre %77 azalış göstermiştir.

Deniz Yatırım 2025 yılı ilk yarısı enerji değerlendirmesi:

Araştırma kapsamımızda yer alan enerji şirketlerine ait elektrik üretim verileri, bu veriler paralelinde ciro hesaplamalarımızın detaylarını ve enerji sektöründeki son verileri ilerleyen sayfalarda bulabilirsiniz.

AYDEM | 2025 yılı ilk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumunda verilen bilgilere göre, Aydem Yenilebilir Enerji 1.185,6 MW kurulu güce sahiptir. Kurulu gücünün kaynaklara göre dağılımı; %71,9 HES, %20,9 RES, %6,9 hibrit GES ve %0,6 JES şeklindedir. Kurulu gücün %41’i YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarını yer verilmiştir.

Elektrik üretimi. EPİAŞ verilerine göre Şirket’in, 2Ç25 döneminde yaklaşık 702,188 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %5, bir önceki çeyreğe göre %48 artış göstermiştir.

Satış geliri hesaplamamız. Aydem Yenilebilir Enerji’nin bu çeyrekte, 1,805 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz. YEKDEM’e tabi olmayan santrallerde, yaptığımız ciro hesaplamalarında, aylık ortalama PTF fiyatları kullanılmaktadır.

! 2024 yılında yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Aydem Yenilebilir Enerji için ortalama %17 seviyesinde olup, Şirket, hesaplamamızın üzerinde satış geliri elde etmiştir. Ancak, 1Ç25 döneminde Şirket beklentimizin oldukça üzerinde satış geliri elde etmiştir. Satış geliri hesaplamamızdaki bu sapma daha önce finansal tablolarda görmediğimiz, finansal tabloda “2.120.923.122 TL tutarındaki gelir, ticari faaliyetlere, özellikle de elektrik ticareti faaliyetlerinden elde edilen gelirlere atfedilmektedir.” şeklinde yer alan gelir kaynaklıdır.

Şirket finansallarına bakış. Aydem Yenilenebilir Enerji, 1Ç25'te yıllık bazda %48 artışla 3.489 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 587 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %37 azalış gösterdi. Brüt kar marjı ise 22,9 puan azalışla %16,8 oldu. FAVÖK 1Ç25'te yıllık %39 azalışla 961 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 39,6 puan azalışla %27,5 oldu.

Şirket, 1Ç25 döneminde yıllık bazda %82 azalışla 161 milyon TL net kar açıkladı (4Ç24: 16.957 milyon TL net zarar, 1Ç24: 895 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 21.680 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 23.111 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 5.79x oldu (2024 yıl sonu: 5.29x net borç/FAVÖK).

BIOEN | 2025 yılı ilk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Biotrend, 114,2 MWe toplam kurulu güce sahiptir. Şirket, işlenen 1,553 bin ton atık ile Türkiye'nin en büyük atık yönetimi ve enerji üretim oyuncusudur. 8 adet entegre atık yönetimi ve enerji üretim tesisi, 6 adet enerji üretim tesisi, 1 adet sera, 1 adet katı yakıt hazırlama ve tedarik ve 1 adet endüstriyel ATY tesisi olmak üzere 17 adet tesisi bulunmaktadır. Kurulu gücün tamamı YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarına yer verilmiştir.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 139,286 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %0,4, bir önceki çeyreğe göre %1 artış göstermiştir.

Satış geliri hesaplamamız. Elektrik üretiminin azalış gösterdiği bu çeyrekte, Biotrend’in yaklaşık 734 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz.

! Son 5 çeyrekte yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Biotrend için ortalama %3 seviyesinde olup, Şirket, hesaplamamızın altında satış geliri elde etmiştir.

Şirket finansallarına bakış. Biotrend, 1Ç25'te yıllık bazda %23 azalışla 642 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 27 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %76 azalış gösterdi. Brüt kar marjı ise 9,4 puan azalışla %4,2 oldu. FAVÖK 1Ç25'te yıllık %57 azalışla 82 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 10,3 puan azalışla %12,8 oldu.

Şirket, 1Ç25 döneminde 264 milyon TL net zarar açıkladı (4Ç24: 154 milyon TL net zarar, 1Ç24: 770 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 4.301 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 4.242 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 15.45x oldu (2024 yıl sonu: 10.92x net borç/FAVÖK).

GWIND | 2025 yılı İlk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Galata Wind Enerji, 297.2 MW kurulu güce sahiptir. Şirket’in, 3 rüzgâr enerjisi, 2 güneş enerjisi ve 1 hibrit güneş enerjisi santrali bulunmaktadır. Kurulu gücün %43,6’sı YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarına yer verilmiştir.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 198,839 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretiminde bir önceki çeyreğe göre %8, geçen yılın aynı dönemine göre %28 artış göstermiştir.

Satış geliri hesaplamamız. Elektrik üretiminin artış gösterdiği bu çeyrekte, Galata Wind Enerji’nin yaklaşık 540 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz. YEKDEM’e tabi olmayan santrallerde, yaptığımız ciro hesaplamalarında, aylık ortalama PTF fiyatları kullanılmaktadır.

! Son 5 çeyrekte yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Galata Wind için ortalama %18 seviyesinde olup, Şirket, hesaplamamızın üzerinde satış geliri elde etmiştir.

Şirket finansallarına bakış. Galata Wind Enerji, 1Ç25'te yıllık bazda %17 azalışla 556 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 279 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %31 azalış gösterdi. Brüt kar marjı ise 10,5 puan azalışla %50,2 oldu. FAVÖK 1Ç25'te yıllık %22 azalışla 395 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 4,7 puan azalışla %71,1 oldu.

Şirket, 1Ç25 döneminde yıllık bazda %54 azalışla 134 milyon TL net kar açıkladı (4Ç24: 210 milyon TL net kar, 1Ç24: 288 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 1.109 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 1.071 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 0.66x oldu (2024 yıl sonu: 0.59x net borç/FAVÖK).

TATEN | 2025 yılı İlk yarısı

Hatırlayacak olursak, 3Ç24 döneminde yayınlamış olduğumuz enerji bültenine Model Portföyümüzde taşıdığımız GWIND ile oldukça benzer iş modeline sahip olduğunu düşündüğümüz TATEN’i eklemiştik. 1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Tatlıpınar Enerji, 217,50 MW RES, 77,9 MW GES ve 21,50 MW HES kapasitesiyle toplamda 316,9 MW kurulu güce sahiptir. Mevcut kurulu güç kapasitesinin %69’u RES, %24’ü GES, %7’sini ise HES oluşturmaktadır. Kurulu gücün tamamı YEKDEM fiyatlarına tabidir. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 206,464 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %38, bir önceki çeyreğe göre %12 artış göstermiştir.

Satış geliri hesaplamamız. Elektrik üretiminin artış gösterdiği bu çeyrekte, Tatlıpınar Enerji’nin 714 milyon TL elektrik üretiminden gelir elde etmesini öngörüyoruz.

! Son 5 çeyrekte yaptığımız hesaplamalar ve açıklanan satış geliri arasındaki fark, Tatlıpınar Enerji için ortalama %1 seviyesinde olup, Şirket, hesaplamamızın altında satış geliri elde etmiştir.

Şirket finansallarına bakış. Tatlıpınar Enerji Üretim, 1Ç25'te yıllık bazda %31 artışla 583 milyon TL satış geliri kaydetti. Şirket'in brüt karı bu dönemde 218 milyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %59 artış gösterdi. Brüt kar marjı ise 6,7 puan artışla %37,4 oldu. FAVÖK 1Ç25'te yıllık %55 artışla 302 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 8,3 puan artışla %51,7 oldu.

Şirket, 1Ç25 döneminde 115 milyon TL net zarar açıkladı (4Ç24: 981 milyon TL net kar, 1Ç24: 80 milyon TL net kar). Mart 2025 sonu itibariyle Şirket’in 5.212 milyon TL net borç pozisyonu bulunmaktadır (2024 yıl sonu: 5.187 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 3.46x oldu (2024 yıl sonu: 3.53x net borç/FAVÖK).

CONSE | 2025 yılı ilk yarısı

4Ç24 döneminde, Araştırma kapsamımızda olmamasına rağmen CONSE’yi Çeyreklik Enerji Bülteni’mize eklemiştik. 1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Consus Enerji, 10,8 MW GES, 34,2 MW BES+GES ve 59,3 MW dağıtık enerji iş kolu ile toplamda 104,3 MW kurulu güce sahiptir. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. Dağıtık enerji iş kolu, toplam kurulu gücün %56,9’unu oluşturmaktadır. Dağıtık enerji iş kolu enerji üretimi verilerine ulaşamamamız dolayısıyla hesaplamamızı toplam kurulu gücün %43,1’i üzerinden yapmaktayız. EPİAŞ verilerine göre Şirket’in, 2Ç25 döneminde yaklaşık 45,505 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %9, bir önceki çeyreğe göre %2 azalış göstermiştir.

AKSEN | 2025 yılı ilk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Aksa Enerji, 3,058 MW kurulu güce sahiptir. Şirket’in, satış gelirini, ağırlıklı olarak yurt dışı santrallerinde elde etmesi nedeniyle, ciro hesaplaması yapmadığımızı hatırlatmak isteriz. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yurt içinde bulunan santrallerinde yaklaşık 1,212,394 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %31 artış gösterirken, bir önceki çeyreğe göre %23 azalış göstermiştir.

ALARK | 2025 ilk yarısı

1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Alarko Holding, 1,539 MW kurulu güce sahiptir. Enerji grubunun konsolide rakamlar içinde payının az olması nedeniyle ciro hesaplaması yapmadığımızı hatırlatmak isteriz. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 1,708,474 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %14 artış gösterirken, bir önceki çeyreğe göre %31 azalış göstermiştir.

ENKAI | 2025 yılı ilk yarısı

Bu dönemki raporumuzda, araştırma kapsamımızda yer alan ENKA’yı dahil ediyoruz. 1Ç25 dönemine ait paylaşılan yatırımcı sunumundan elde ettiğimiz bilgilere göre, Enka, 4,000 MW kurulu güce sahiptir. Enerji grubunun konsolide rakamlar içinde payının az olması nedeniyle ciro hesaplaması yapmadığımızı hatırlatmak isteriz. Aşağıdaki tabloda santral detaylarını bulabilirsiniz.

Elektrik üretimi. EPİAŞ verilerine göre, Şirket’in, 2Ç25 döneminde yaklaşık 357,725 MWh elektrik üretimi gerçekleştirdiğini hesaplamaktayız. Bu dönemde elektrik üretimi geçen yılın aynı dönemine göre %91 artış gösterirken, bir önceki çeyreğe göre %77 azalış göstermiştir.