Borsa İstanbul Holding Hisseleri İle Yükseliyor %63 Primlenebilir

Borsa İstanbul Holding Hisseleri İle Yükseliyor %63 Primlenebilir. Borsa İstanbul yükselen trende girdi. Endeks üzerinde büyük oranda etkisi olan banka ve holding hisseleri, yükselen trendde başı çekiyor. En çok yükselebilecek holding hissesi hangisi?

Yayınlama Tarihi: 04.07.2025 10:30

—

Son Güncelleme: 04.07.2025 10:30

Borsa İstanbul Holding Hisseleri İle Yükseliyor %63 Primlenebilir. Borsa İstanbul yükselen trende girdi. Endeks üzerinde büyük oranda etkisi olan banka ve holding hisseleri, yükselen trendde başı çekiyor. En çok yükselebilecek holding hissesi hangisi?

Şeker Yatırım model portföyünde de bulundurduğu Sabancı Holding SAHOL hissesi için hedef fiyat raporu yayınladı.

Kurum hissede %63 kazanç potansiyeli bekliyor. SAHOL hissesine 146,24 Lira hedef fiyat tespit edildi ve AL tavsiyesi verildi.

Şeker Yatırım SAHOL raporu:

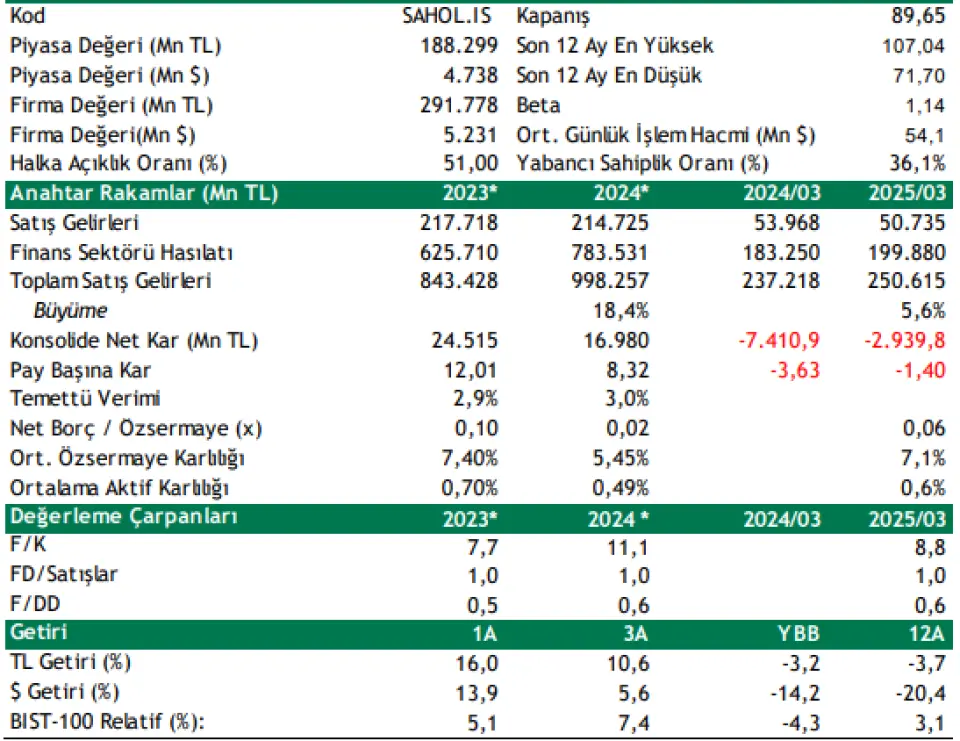

Sabancı Holding (AL, Hedef :146,24TL) Getiri Potansiyeli: %63

Sabancı Holding 1Ç25'te, enflasyon muhasebesi uygulanmış haliyle (TMS-29) 2.940mn TL konsolide zarar (1Ç24: 7.411mn TL zarar) açıkladı. Malzeme teknolojileri hariç tüm segmentler zarar pozisyonu ile Holding'in zarar açıklamasında etkili oldu. Sabancı Holding 1Ç25'te bankacılık dahil 250.615mn TL (yıllık %6 artış) satış geliri elde etti. 1Ç25'te yıllık %24 düşüşle 24.039mn TL FAVÖK elde edildi.

Holding solo net nakit pozisyonu, çeyrek boyunca alınan temettü ödemeleri ile 2024 sonundaki 12,4 milyar TL'den 18,4 milyar TL'ye yükseldi. Net Borç/FAVÖK rasyosu 1,6x olarak Holding'in orta vadeli maksimum 2,0x hedefinin altında kalmayı sürdürdü.

Sabancı Holding’in net aktif değerinin %42’si bankacılık ve finansal hizmetler, %33’ü enerji ve iklim teknolojileri, %14’ü malzeme teknolojileri, %6’sı dijital teknolojiler ve diğer, %5’i mobilite çözümleri segmentlerinden oluşuyor. Gelirlerin ise %58’i bankacılık ve finansal hizmetler, %20’si enerji, %4’ü mobilite çözümleri, %7’si malzeme teknolojileri, %6’sı dijital hizmetler ve %5’i diğer segmentlerinden geliyor.

2025 beklentilerimiz: Holding’in gelirleri içerisinde %58 gibi önemli bir paya sahip bankacılık ve finansal hizmetler segmentinin, 2025’de faiz indirimlerinden pozitif etkileneceğini ancak yüksek nakit pozisyonu nedeniyle enflasyon muhasebesinden negatif etkilenmeyi sürdüreceğini düşünüyoruz.

Sabancı Holding (SAHOL) için hedef fiyatımızı pay başına 146,24 TL seviyesinde koruyoruz. Hedef fiyatımız son kapanış fiyatına göre %63 getiri potansiyeli sunarken AL tavsiyemizi koruyoruz

Şeker Yatırım model portföyünde de bulundurduğu Sabancı Holding SAHOL hissesi için hedef fiyat raporu yayınladı.

Kurum hissede %63 kazanç potansiyeli bekliyor. SAHOL hissesine 146,24 Lira hedef fiyat tespit edildi ve AL tavsiyesi verildi.

Şeker Yatırım SAHOL raporu:

Sabancı Holding (AL, Hedef :146,24TL) Getiri Potansiyeli: %63

Sabancı Holding 1Ç25'te, enflasyon muhasebesi uygulanmış haliyle (TMS-29) 2.940mn TL konsolide zarar (1Ç24: 7.411mn TL zarar) açıkladı. Malzeme teknolojileri hariç tüm segmentler zarar pozisyonu ile Holding'in zarar açıklamasında etkili oldu. Sabancı Holding 1Ç25'te bankacılık dahil 250.615mn TL (yıllık %6 artış) satış geliri elde etti. 1Ç25'te yıllık %24 düşüşle 24.039mn TL FAVÖK elde edildi.

Holding solo net nakit pozisyonu, çeyrek boyunca alınan temettü ödemeleri ile 2024 sonundaki 12,4 milyar TL'den 18,4 milyar TL'ye yükseldi. Net Borç/FAVÖK rasyosu 1,6x olarak Holding'in orta vadeli maksimum 2,0x hedefinin altında kalmayı sürdürdü.

Sabancı Holding’in net aktif değerinin %42’si bankacılık ve finansal hizmetler, %33’ü enerji ve iklim teknolojileri, %14’ü malzeme teknolojileri, %6’sı dijital teknolojiler ve diğer, %5’i mobilite çözümleri segmentlerinden oluşuyor. Gelirlerin ise %58’i bankacılık ve finansal hizmetler, %20’si enerji, %4’ü mobilite çözümleri, %7’si malzeme teknolojileri, %6’sı dijital hizmetler ve %5’i diğer segmentlerinden geliyor.

2025 beklentilerimiz: Holding’in gelirleri içerisinde %58 gibi önemli bir paya sahip bankacılık ve finansal hizmetler segmentinin, 2025’de faiz indirimlerinden pozitif etkileneceğini ancak yüksek nakit pozisyonu nedeniyle enflasyon muhasebesinden negatif etkilenmeyi sürdüreceğini düşünüyoruz.

Sabancı Holding (SAHOL) için hedef fiyatımızı pay başına 146,24 TL seviyesinde koruyoruz. Hedef fiyatımız son kapanış fiyatına göre %63 getiri potansiyeli sunarken AL tavsiyemizi koruyoruz