Borsa'da 2025 Yılı Nasıl Geçecek? 2024 Yılı Değerlendirmesiyle Beraber Açıklandı

Yeni yılın ilk işlem gününde Borsa İstanbul'da yaşananlar takip ediliyor. Aracı kurumlar, 2024 yılı değerlendirmesiyle beraber 2025 yılı için beklentilerini de duyuruyor.

Aracı kurumlardan Burgan Yatırım, analiz raporunda Borsa İstanbul için 2024 değerlendirmesinde bulundu. Ayrıca kurum, 2025 yılı Borsa için de değerlendirmesini yayımladı.

Burgan Yatırım analizinde 2024 yılı için "Borsa İstanbul’ da Sıkı Para Politikasının Doğal Yansımaları İzlendi" ifadesini kullandı.

Burgan Yatırım Borsa Değerlendirmesi 2024

"2024 yılında sıkı para politikası ve dezenflazyon etkisiyle Türk Lirasında reel faiz dönemine geçiş süreci yatırımcıların tercihlerinde değişiklikleri beraberinde getirdi."

"2024 yılının ikinci yarısı itibarıyla Borsa İstanbul’da yatırımcı sayısında azalan halka arzların da etkisiyle beraber düşüş gözlemlendi. Pay senedi yatırımcı sayısı 2024 yılının ilk yarısında 8 milyonun üzerinde seyrederken, yılının son çeyreğine doğru 7 milyon kişinin altına doğru geriledi. Yerli yatırımcı sayısında düşüş ve yabancı yatırımcıların katılımın düşüş seyretmesi etkisiyle Borsa İstanbul işlem hacimlerinde azalma izlendi. 2024 yılının ilk yarısında BIST100 endeksi ortalama işlem hacmi 100 milyar TL seviyelerindeyken, yılın ikinci yarısında 85 milyar TL civarında geriledi. Yabancı takas oranı artış göstermeyerek yılın başlangıç noktası olan %37 oranlarına yakın seyretti. TCMB haftalık verilerine göre yurt dışı yerleşik kişiler 2024 yılında hisse senedi piyasasında 2,5 milyar dolara yakın satış gerçekleştirdi. Yabancı yatırımcılar 2024 yılında ağırlıklı olarak sabit getirili tarafa yönelim göstererek 16 milyar dolar net Devlet İç Borçlanma Senedi alımı gerçekleştirdi."

"2023 yıl sonu itibarıyla TMS-29 enflasyon muhasebesi uygulanmaya başladı. Bankalar, sigortalar, finansal kiralama, faktöring ve finansal tablolarını döviz cinsinden tutan şirketler enflasyon muhasebesi uygulamadı. Bu sektörler dışında kalan şirketlerin bilanço yapılarına göre farklılıklar olmakla beraber bir çok şirkette enflasyon etkisinin arındırılmasıyla operasyonel ve net kar marjları üzerinde ciddi değişimler izlendi. Sıkı para politikası etkisiyle yavaşlayan talep, şirketlerin artan yüksek maliyetli finansman giderleri ve nakit akışı yaratmakta zorlu bir dönemden geçmesi gibi temel sorunlara ek olarak gelir tablolarına uygulanan enflasyon muhasebesini etkilerini piyasanın bir süre yorumlamakta zorlanması zayıf şirket performanslarına etkiler olarak sayılabilir."

"BIST100 endeksi 2024 yılında %32 yükselirken BIST100 getiri endeksi (temettü dahil) %35 getiri kaydetti. BIST100 endeksi 2024 yılını 10.460 olarak belirlediğimiz yıl sonu hedefimize negatif yönde %6 uzaklıkta tamamladı. 2024 yılında MSCI Türkiye endeksi (USD) %11 getiri kaydetti. MSCI Dünya endeksi %17 yükselirken, MSCI gelişmekte olan ülkeler endeksi %5 getiri kaydetti."

"2024 yılı sektörel performans; sigortacılık %97 , İletişim %67, bankacılık %67 ve ticaret %52 getiriyle ilk sıralarda yer aldı. Ulaştırma %37, holding %34, gıda içecek %30 getiri sağlarken sınai endeksi %13 yükseliş göstererek zayıf performans sergiledi."

"Yılın en güçlü ilk üç sektörüne bakış; Sigortacılık Türk Lirası artan faiz oranlarının katkısıyla yatırım portföy getirilerinin karlılığa yansıdığı yılda en güçlü performansı 130 kaydeden sektör oldu. İletişim sektörü geçmiş dönemde mobil ve sabit hat segmentlerinin uzun taahhüt süreleriyle enflasyona karşı zayıf dönemlerini kısalan taahhüt süreleri ve yeni tarife fiyatlamalarıyla telafi ettiği bir yıl oldu. Bankacılık sektörü ise daralan net faiz marjlarının negatif etkisi dışında ağırlıklı olarak ileriye yönelik makroekonomik verilerin iyileşme beklentilerinin ve Türk Lirasında reel değerlenmenin fiyatlamalara pozitif etkisi izlendi."

"BIST100 2024 yılını %32 getiriyle tamamlarken model portföyümüz %68 getiriyle tamamladı. BIST100 endeksine görece %37 pozitif getiri sağladık. Model portföyümüz BIST100 endeksi getirisi, yıl sonu tahmini TÜFE artışı ve gösterge tahvil getirilerine görece pozitif yönde güçlü getiri sağladı. Yıl başından itibaren sabit ağırlıklarda ve değişiklik yapmadan sürdürdüğümüz model portföyümüz yılın ilk yarısında %88 getirilere ulaşması sonrası zayıf Borsa İstanbul performansıyla beraber %68 getiriye doğru geriledi."

Burgan Yatırım Model Portföyündeki Şirketler

"MPARK %156 , AKBNK %78 , BIMAS %75 , ASELS %61 , MAVI %50 , ARCLK %11 ve ALARK %1,5 getiri sağladı. 190 Güçlü pozitif tarafta yer alan önerimiz; Medical Park, TTB ve SUT fiyat ayarlamaları etkisiyle güçlü reel büyümesini sürdürdü. Yeni hastane alımlarıyla inorganik büyüme, geri alınan payların itfası, FAVÖK marjı artışı ve güçlü nakit akışı hisse senedini pozitif yönde etkiledi."

"Zayıf tarafta yer alan önerilerimiz ; Alarko Holding yüksek ağırlıkta olan enerji iş kolunda zayıf seyir ve enflasyon muhasebesinin gelir tablosunda negatif etkileri zayıf getirinin başlıca sebepleri oldu. Arçelik, inorganik büyümenin marjlar üzerinde negatif etkisi, ihracat ve yurt içi talep zayıflığı artan borçluluk ve zayıf nakit akışları hisse senedi performansını negatif yönde etkiledi."

Burgan Yatırım 2025 Yılı Borsa Değerlendirmesi

Aracı kurum, 2025 için yaptığı Borsa değerlendirmesinde "Hisse Senedinde Ağırlık Arttırma Zamanı" ifadesini kullandı.

-

2025 yılında yatırım tercihlerinde hisse senedi ağırlığının tekrar artacağını düşünüyoruz.

-

Makro görünümde istikrar ve iyileşme beklentilerimiz uzun vadede Borsa İstanbul’da getiri potansiyelini arttırıyor. 2025 yılında gerçekleşmesi beklediğimiz uzun soluklu kademeli faiz indirimleri, uluslararası kredi derecelendirme kuruluşlarının not artırımlarına devam etmesi, yabancı yatırımcıların tekrar Borsa İstanbul’a ilgi göstermesi, açığa satış yasaklarının BIST50 özelinde kaldırılması ilenormalleşme adımları sonrası artmasını beklediğimiz likidite ve zayıf geçen 2024 yılının ikinci yarısında şirketlerin çarpanlarının cazip seviyelere gerilemesi gibi başlıca beklentilerimiz yeni yılda Borsa İstanbul’a tekrar ilgiyi arttırabilir.

-

BIST100 endeksinde 12 aylık hedefimizi %45 getiri potansiyeli ile 14.250 puana yükseltiyoruz.

-

2025 yılının ilk çeyreği ücret ağırlıklı maliyet ayarlamalarının ve yüksek finansman giderlerinin etkisi şirketler açısından zorlayıcı olmaya devam edebilir. İleriye yönelik enflasyon beklentileri doğrultusunda ayarlanan yeni ücretlerin iç talepte toparlanmaya etkisi önceki yıllara kıyasla daha düşük olabilir. 2025 yılında hisse seçimlerinde sıraladığımız negatif riskleri göz önünde bulundurarak seçici olmanın önemini vurgulamak isteriz.

-

Enflasyon beklentilerinde iyileşme ve dengeli faiz indirim süreciyle beraber uzun vadeli tahvil faizlerinde aşağı yönlü seyir hisse senedi değerlemelerine pozitif yansıyacaktır. Risksiz faiz oranında ve borçlanma maliyetlerinde aşağı yönlü seyir değerleme modellerimizde kullandığımız ağırlıklı ortalama sermaye maliyeti (AOSM) üzerinde aşağı yönde pozitif katkı sağlayacaktır.

-

Sektörel seçimlerimizde talep esnekliği düşük, sürdürülebilir nakit akışı yaratabilen, ağırlıklı yurt içine yönelik iş modeli bulunan, faiz indirim sürecinden kısa vadede pozitif etkilenebilecek, güçlü TL’den fayda sağlayabilecek ve değerleme olarak uzun vadeli cazip görünen kriterler ışığında model portföyümüzü gözden geçirdik. Bu bakış açımızla bankacılık, iletişim, sağlık hizmetleri, perakende ve havacılık sektörünü öne çıkartıyoruz. 2025 yılında faiz indirim süreciyle beraber NAD iskontosu yüksek gayrimenkul yatırım ortaklıkları, çimento ve demir çelik sektöründe toparlanma olabilir. Ancak reel faiz döneminin devam etmesi projeksiyonumuz ve daha defansif bir bakış açısıyla bu sektörleri öneri listemize eklemedik. Bu sektörlerin gelişimini süre daha izlemeyi tercih ediyoruz.

-

2025 yılında Türk Lirasında reel değerlenme beklentilerimiz ve en büyük ihracat pazarımız olan Avrupa’da zayıf talep ve artan rekabetin etkisiyle, şirket bazlı ayrışmaları göz önünde bulundurarak ihracat ağırlığı yüksek olan şirketlerin zayıf bir ilk yarı geçirmesini bekliyoruz. Şirketler açısından zorlu bir ilk yarıda işletme sermayesi ihtiyacı yoğun olan şirketlerin zayıf bir performans gösterebileceğini düşünüyoruz.

-

BIST100 endeksi Fiyat/Kazanç rasyosunun başta bankalar olmak üzere bazı sektörlerin enflasyon muhasebesi uygulamaması (döviz bilanço açıklayanlar hariç) bu hesaplamayı doğru kılmadığından global endekslerin rasyoları ile kıyaslamayı tercih etmiyoruz. Global emsallere göre karşılaştırmayı şirketler özelinde uygulamayı tercih ediyoruz. Bu bakış açımızda global emsallerine göre öneri listemizde bulunanşirketlerin iskontolu olduğunu hesaplamalarımıza dahil ettik.

Kurum Borsa'da 2025 yılı için risklere de yer verdi.

- Enflasyon beklentilerinde bozulma etkisiyle faiz indirimlerin ötelenmesi,

- Makroekonomik verilerde beklenenden uzun süren toparlanma,

- Orta Doğu’da jeopolitik risklerin artması.

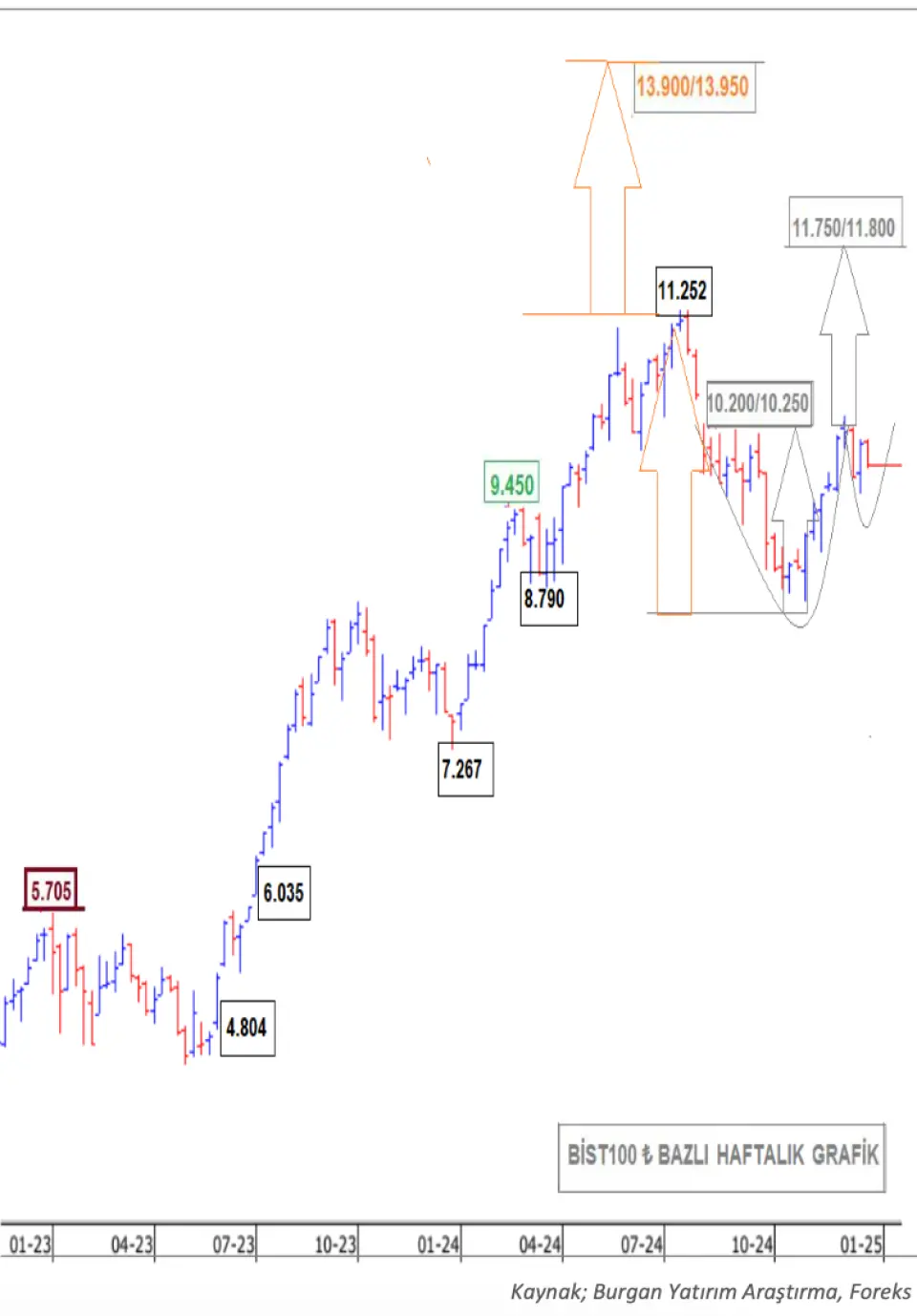

BIST100 (TL) Görünümünde Teknik Bakış

Aracı kurum, 2024 yılı için BİST100 TL görünümünde teknik bakışını paylaştı.

Teknik bakışta "Endekste Mart 2020’de pandemi sonrası gördüğümüz dip ile tarihi zirvemiz arasındaki zaman dilimine göre oluşturduğumuz geniş marjlı düzeltme seviyelerine göre ~8.800 seviyesi ilk önemli destek seviyemiz olup , Endeks Temmuz 2024’den 11.252 zirvesini test etme sonrası geri çekilmede ise 8.800 altınıda geçiş sağlayarak Ekim 2023’de tepesi ~8.560 seviyesi test edildi. Bu seviyede tutunan Endeksin güç toplayarak yeniden 8.800 seviyesi üzerine yerleşerek yükselişine devam etti. Diğer taraftan Özellikle Ekim 2021’den beri 200 günlük üstel ortalamanın da önemli destek olarak çalıştığına tanık oluyoruz. Bu seviye ilk kez Ekim 2024’de aşağı kırılsa da,yaklaşık bir ay sonra yeniden üzerine geçiş sağladı. Endeks yıl sonu kapanışını, değişken olan 200 günlük üstel ortalaması 9.450 seviyesi üzerinde 9.831 seviyesinden yaptı." denildi.

Pozitif Teknik Senaryo İhtimali

"Endekste yukarıda dile getirdiğimiz fiyat hareketleri sonrasında kısa ve uzun vadeli iki formasyon ihtimalinin oluştuğunu görüyoruz."

"Kısa Vadeli; Ağustos 2024’de Japonya kaynaklı Carry Trade riski ile başlayan endeksteki geri geçilme sonrası tüm yükseliş hareketlerinde endeks 10.200/10.250 direnç bölgesi üzerine son beş ay boyunca yerleşemedi. Eğer2025’de bu bölge yukarı kırılıp, endeks bu bölgenin üzerinde kalıcı olabilirse teknik formasyon ihtimali ile 11.750/11.800 bölgesine doğru yükseliş olabilir."

"Uzun Vadeli; Temmuz 2024’de test edilen tarihi zirvemizin ~11.250 seviyesine yaklaşmamız ya da üstünün test edilmesi sonrası endeksin düzeltme yapması ya da düzeltme yapmadan endeks ~11.250 üzerine yerleşebilirse teknik formasyon ihtimali ile 13.900/13.950 bölgesine doğru yükseliş yapabilir."

Negatif Teknik Senaryo İhtimali

"Endeksin son beş aydır 10.200/10.250 bölgesi üzerine yerleşememesi 2025’de de devam ederse endekste yeniden satış baskısı oluşabilir. Bu satış baskısı endeksin 200 günlük üstel ortalamanın altında kalıcı olmasına da neden olursa aşağı yönlü trend oluşabilir ve ilk etapta 7.250/7.300 destek bölgesine doğru geri çekilme riski oluşabilir. Endekste daha kötümser senaryo ise endeksin 7.250/7.300 destek bölgesinde de tutunamayıp, altına yerleşemesi ile %50 düzeltme/denge seviyesinin de içinde bulunduğu daha geniş marjlı düzeltme bölgesi olan 5.705/6.035 ihtimali oluşabilir."