Borsanın En Yüksek Kar Rakamı Açıklayacak Şirketleri Hangileri

Borsanın En Yüksek Kar Rakamı Açıklayacak Şirketleri Hangileri? Borsada bilanço sezonu başladı. Bütün yatırımcılar şirketlerin gelmekte olan kar rakamlarına kilitlendi. Deniz Yatırım dev bir araştırma raporu yayınlayarak en iyi kar rakamı getirmesini beklediği şirketleri açıkladı.

Yayınlama Tarihi: 23.07.2025 08:40

—

Son Güncelleme: 23.07.2025 08:40

Borsanın En Yüksek Kar Rakamı Açıklayacak Şirketleri Hangileri? Borsada bilanço sezonu başladı. Bütün yatırımcılar şirketlerin gelmekte olan kar rakamlarına kilitlendi. Deniz Yatırım dev bir araştırma raporu yayınlayarak en iyi kar rakamı getirmesini beklediği şirketleri açıkladı.

Deniz Yatırım Yıl ortası strateji güncelleme ve kar tahminleri

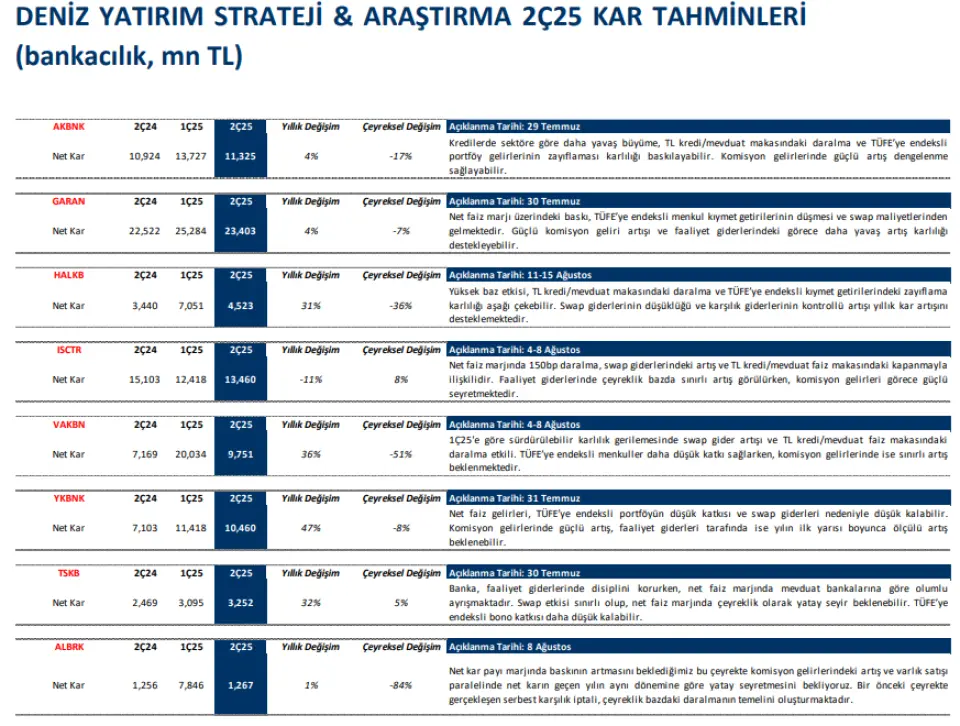

Bankacılık tarafında:

Banka sektörü bilançolarında 2Ç25 finansal sonuç açıklama dönemi, 29 Temmuz’da AKBNK’ın finansallarını açıklamasıyla başlayacak. Bu çeyrekte Araştırma kapsamımızdaki bankaların toplam net karının çeyreklik bazda %23 oranında gerilemesini, yıllık bazda ise %11 artış göstermesini bekliyoruz. Kamu bankalarındaki çeyreksel bazlı daha sert daralmanın nedeni, VAKBN özelinde 1Ç25’teki provizyon çözülmesi kaynaklı baz etkisi olarak değerlendirilebilir. Yıllık bazda ise kamu bankalarından daha iyi bir performans görülmesini bekliyoruz. Kamu bankalarının net kar rakamında, çeyreklik bazda %44 daralma, yıllık bazda ise %35 artış bekliyoruz. Buna karşın özel sektör bankalarının net karının çeyreklik bazda %6 düşerken, yıllık bazda yaklaşık %7 artabileceğini öngörüyoruz. Sektör genelinde özsermaye karlılığının %19.2 ile bir önceki çeyreğe göre yaklaşık 540 baz puan düşmesi, yıllık bazda ise yaklaşık 200 baz puan gerilemesi beklenebilir.

Bu çeyrekte bilanço görünümünde öne çıkan başlıklara değinecek olursak; TL kredi büyümesi önceki dönemlere göre kısmen hızlanarak çeyreklik %10 seviyesine yakınlaşırken, YP kredilerde ise bir önceki döneme paralel %7 büyüme yakalanmıştır. Kredi büyümesi çok hafif bir şekilde (konut ve taşıt hariç) bireysel krediler lehine gerçekleşmiştir. Gerek TL gerekse de YP mevduat büyümesi ise kredi büyümesinin altında kalarak, mevduatın krediye dönüşüm oranı hafifi şekilde artış kaydetmiştir. Bununla birlikte aktif kalitesinde anlamlı bir bozulma sinyali gözlenmezken, takipteki kredi karşılık oranı ise çok hafif gerilemiştir.

Karlılık tarafında ise; fonlama maliyetindeki artış ve burada durasyonun kısa olması nedeniyle 2Ç25 net faiz marjı bir önceki dönemin hafif gerisinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre sınırlı artışı ve TCMB fonlama maliyetindeki artış ile swap giderlerinde kısmi bir artış beklenebilir. Enflasyondaki gerileme ve menkul kıymet kompozisyon değişikliği nedeniyle TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe gerileyebilir. Komisyon gelirlerindeki artış ve daha kontrollü faaliyet gider artışları sayesinde bankalar marj düşüşü kaynaklı karlılık baskısını kısmen kompanse edebilmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200 baz puan civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna işaret etmektedir.

Aylık sektör verilerinden de daha önce paylaştığımız üzere TSKB mevduat bankalarına göre daha olumlu ayrışmaktadır. Çeyreksel bazda kar büyümesi ve gerilemesini beklediğimiz faiz ortamına daha uygun bilanço kompozisyonu ile ISCTR bu dönemde özel sektör bankalarından kısmen olumlu ayrışabilir. YKBNK ise düşük bazdan ötürü yıllık bazda yüksek kar artışı ve bireysel ağırlıklı müşteri portföyünün katkısı ile özel bankalar arasında ön planda olabilir.

1Ç25 döneminde tek seferlik gelir etkisiyle net kârını yukarı taşıyan ALBRK’ın, 2Ç25’te çeyreklik bazda zayıf performans göstermesini; ancak, yıllık bazda net kârını koruması beklenmekteyiz.

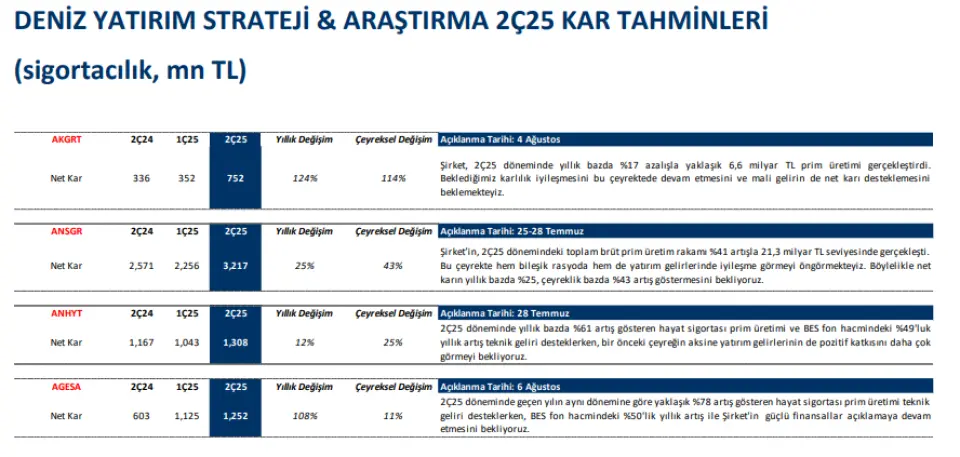

Sigortacılık tarafında:

Araştırma kapsamımızda yer alan sigorta şirketlerinde 2Ç25 dönemine ait finansal sonuçları 21 Temmuz tarihi itibarıyla Türkiye Sigorta ile takip etmeye başladık. Bu dönemde, TURSG dışında, Araştırma kapsamımızda yer alan sigorta şirketlerinin net kar rakamının bir önceki döneme göre %37, geçen yılın aynı dönemine göre ise %40 artış göstermesini bekliyoruz.

Henüz Haziran ayı sektör prim üretim rakamını görmemiş olsak da 2Ç25 döneminde hem TURSG’nın hem de ANSGR’nın yıllık bazda %41’lik artışla dikkat çekici prim üretim rakamları açıkladığını takip etmiştik. Bu yıl prim üretimi yerine karlılık odaklı olmasını beklediğimiz AKGRT tarafında ise prim üretiminin 2Ç25 döneminde %17 azalış sergilediğini gördük. AKGRT’nın bu çeyrekte karlılık iyileşmesiyle ön planda olmasını beklerken; ANSGR’nın ise bu çeyrekte, bir önceki çeyrekte yaşadığı olumsuzlukları ardında bırakarak hem operasyonel karlılığında hem de yatırım gelirlerinin desteklenmesiyle görece daha güçlü çeyrek geçirmesini bekliyoruz.

Hayat tarafında hem fon büyüklüğü hem de prim üretim rakamları dikkat çekmeye devam etmektedir. Prim üretiminde devam eden büyüme doğrultusunda 2Ç25 döneminde yıllık bazda AGESA %78, ANHYT ise %61 prim üretimi artışı gerçekleştirmiştir. BES fon hacimlerindeki yıllık artış oranı ise her iki şirket için %50’ye yakınsamıştır. Her iki şirkette de teknik karlılığın net karı desteklemesini beklerken, Anadolu Hayat Emeklilik tarafında bir önceki çeyrekte yaşadığı olumsuzlukların geride kaldığını göreceğiz.

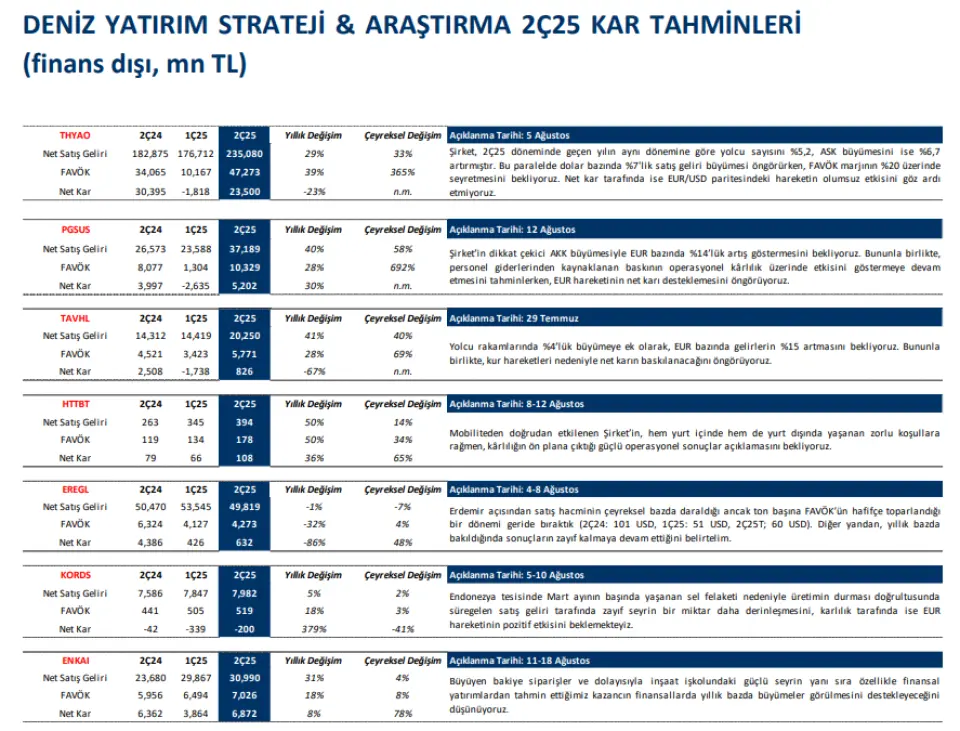

Finans dışı tarafta:

2Ç25 finansal raporlarına yönelik açıklama dönemi finans dışı tarafta 16 Temmuz tarihinde Maçkolik ile başladı. Bu raporda, hata payını olabildiğince azaltabilmek adına, finans dışı tarafta sadece YP cinsinden raporlama yapan şirketler için tahminlerimizin yer aldığını yinelemek isteriz.

Araştırma kapsamımızda yer alan ve YP cinsinden raporlama yapan finans dışı şirketlerin net kar rakamında, geçen yılın aynı dönemine göre ise %23 azalış öngörüyoruz. Yıllık bazda net kar üzerinde azalışta kur hareketlerinin etkilerini görmekteyiz. YP cinsinden raporlama yapan finans dışı şirketlerde mevsimsellik etkisinin yüksek olduğu havacılık sektörünün ağırlıklı olması çeyreklik bazdaki net kar değişimini anlamsızlaştırmaktadır.

Şirketler özelinde ise:

▪ Trafik rakamları paralelinde ciro büyümesi beklerken, kur hareketinin net kar üzerinde etkili olmasını değerlendirdiğimiz THYAO,

▪ Dikkat çekici AKK büyümesiyle EUR bazında %14’lük ciro büyümesi göstermesine ek olarak, EUR hareketinin net karı desteklemesini öngördüğümüz PGSUS,

▪ Yolcu rakamlarında %4’lük büyümeye ek olarak, EUR bazında gelirlerin %15 artmasını beklediğimiz TAVHL,

▪ Mobiliteden doğrudan etkilenen Şirket’in, hem yurt içinde hem de yurt dışında yaşanan zorlu koşullara rağmen, kârlılığın ön plana çıktığı güçlü operasyonel sonuçlar açıklamasını beklediğimiz HTTBT,

▪ Çeyreksel bazda ton başına FAVÖK’te toparlanmaya karşılık sonuçların yıllık bazda zayıf kalmaya devam edeceğini tahmin etiğimiz EREGL,

▪ Büyüyen bakiye sipariş portföyü doğrultusunda inşaat işkolundaki güçlü seyrin, rubledeki değer kazancının ve özellikle finansal yatırımlardan kaynaklanmasını beklediğimiz değer artışlarının, finansallar üzerinde yıllık bazda büyümeyi destekleyeceğini öngördüğümüz ENKAI,

▪ Endonezya tesisinde Mart ayının başında yaşanan sel felaketi nedeniyle üretimin durması doğrultusunda süregelen satış geliri tarafında zayıf seyrin bir miktar daha derinleşmesini, karlılık tarafında ise EUR hareketinin pozitif etkisini beklediğimiz KORDS, bu çeyrekte tahminde bulanabildiğimiz şirketler arasında yer almaktadır.

Bu çeyrekte, YP raporlama şirketler arasında, beklentilerin üzerinde açıklanan trafik rakamlarıyla dikkat çeken ve EUR hareketinin pozitif etkisini göreceğimiz PGSUS’un, kârlılık ile rakamlarıyla HTTBT’nin ve bakiye siparişleri ve Ruble’nin değer kazancıyla ENKAI’nin ön planda olmasını bekliyoruz.

Deniz Yatırım Yıl ortası strateji güncelleme ve kar tahminleri

Bankacılık tarafında:

Banka sektörü bilançolarında 2Ç25 finansal sonuç açıklama dönemi, 29 Temmuz’da AKBNK’ın finansallarını açıklamasıyla başlayacak. Bu çeyrekte Araştırma kapsamımızdaki bankaların toplam net karının çeyreklik bazda %23 oranında gerilemesini, yıllık bazda ise %11 artış göstermesini bekliyoruz. Kamu bankalarındaki çeyreksel bazlı daha sert daralmanın nedeni, VAKBN özelinde 1Ç25’teki provizyon çözülmesi kaynaklı baz etkisi olarak değerlendirilebilir. Yıllık bazda ise kamu bankalarından daha iyi bir performans görülmesini bekliyoruz. Kamu bankalarının net kar rakamında, çeyreklik bazda %44 daralma, yıllık bazda ise %35 artış bekliyoruz. Buna karşın özel sektör bankalarının net karının çeyreklik bazda %6 düşerken, yıllık bazda yaklaşık %7 artabileceğini öngörüyoruz. Sektör genelinde özsermaye karlılığının %19.2 ile bir önceki çeyreğe göre yaklaşık 540 baz puan düşmesi, yıllık bazda ise yaklaşık 200 baz puan gerilemesi beklenebilir.

Bu çeyrekte bilanço görünümünde öne çıkan başlıklara değinecek olursak; TL kredi büyümesi önceki dönemlere göre kısmen hızlanarak çeyreklik %10 seviyesine yakınlaşırken, YP kredilerde ise bir önceki döneme paralel %7 büyüme yakalanmıştır. Kredi büyümesi çok hafif bir şekilde (konut ve taşıt hariç) bireysel krediler lehine gerçekleşmiştir. Gerek TL gerekse de YP mevduat büyümesi ise kredi büyümesinin altında kalarak, mevduatın krediye dönüşüm oranı hafifi şekilde artış kaydetmiştir. Bununla birlikte aktif kalitesinde anlamlı bir bozulma sinyali gözlenmezken, takipteki kredi karşılık oranı ise çok hafif gerilemiştir.

Karlılık tarafında ise; fonlama maliyetindeki artış ve burada durasyonun kısa olması nedeniyle 2Ç25 net faiz marjı bir önceki dönemin hafif gerisinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre sınırlı artışı ve TCMB fonlama maliyetindeki artış ile swap giderlerinde kısmi bir artış beklenebilir. Enflasyondaki gerileme ve menkul kıymet kompozisyon değişikliği nedeniyle TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe gerileyebilir. Komisyon gelirlerindeki artış ve daha kontrollü faaliyet gider artışları sayesinde bankalar marj düşüşü kaynaklı karlılık baskısını kısmen kompanse edebilmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200 baz puan civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna işaret etmektedir.

Aylık sektör verilerinden de daha önce paylaştığımız üzere TSKB mevduat bankalarına göre daha olumlu ayrışmaktadır. Çeyreksel bazda kar büyümesi ve gerilemesini beklediğimiz faiz ortamına daha uygun bilanço kompozisyonu ile ISCTR bu dönemde özel sektör bankalarından kısmen olumlu ayrışabilir. YKBNK ise düşük bazdan ötürü yıllık bazda yüksek kar artışı ve bireysel ağırlıklı müşteri portföyünün katkısı ile özel bankalar arasında ön planda olabilir.

1Ç25 döneminde tek seferlik gelir etkisiyle net kârını yukarı taşıyan ALBRK’ın, 2Ç25’te çeyreklik bazda zayıf performans göstermesini; ancak, yıllık bazda net kârını koruması beklenmekteyiz.

Sigortacılık tarafında:

Araştırma kapsamımızda yer alan sigorta şirketlerinde 2Ç25 dönemine ait finansal sonuçları 21 Temmuz tarihi itibarıyla Türkiye Sigorta ile takip etmeye başladık. Bu dönemde, TURSG dışında, Araştırma kapsamımızda yer alan sigorta şirketlerinin net kar rakamının bir önceki döneme göre %37, geçen yılın aynı dönemine göre ise %40 artış göstermesini bekliyoruz.

Henüz Haziran ayı sektör prim üretim rakamını görmemiş olsak da 2Ç25 döneminde hem TURSG’nın hem de ANSGR’nın yıllık bazda %41’lik artışla dikkat çekici prim üretim rakamları açıkladığını takip etmiştik. Bu yıl prim üretimi yerine karlılık odaklı olmasını beklediğimiz AKGRT tarafında ise prim üretiminin 2Ç25 döneminde %17 azalış sergilediğini gördük. AKGRT’nın bu çeyrekte karlılık iyileşmesiyle ön planda olmasını beklerken; ANSGR’nın ise bu çeyrekte, bir önceki çeyrekte yaşadığı olumsuzlukları ardında bırakarak hem operasyonel karlılığında hem de yatırım gelirlerinin desteklenmesiyle görece daha güçlü çeyrek geçirmesini bekliyoruz.

Hayat tarafında hem fon büyüklüğü hem de prim üretim rakamları dikkat çekmeye devam etmektedir. Prim üretiminde devam eden büyüme doğrultusunda 2Ç25 döneminde yıllık bazda AGESA %78, ANHYT ise %61 prim üretimi artışı gerçekleştirmiştir. BES fon hacimlerindeki yıllık artış oranı ise her iki şirket için %50’ye yakınsamıştır. Her iki şirkette de teknik karlılığın net karı desteklemesini beklerken, Anadolu Hayat Emeklilik tarafında bir önceki çeyrekte yaşadığı olumsuzlukların geride kaldığını göreceğiz.

Finans dışı tarafta:

2Ç25 finansal raporlarına yönelik açıklama dönemi finans dışı tarafta 16 Temmuz tarihinde Maçkolik ile başladı. Bu raporda, hata payını olabildiğince azaltabilmek adına, finans dışı tarafta sadece YP cinsinden raporlama yapan şirketler için tahminlerimizin yer aldığını yinelemek isteriz.

Araştırma kapsamımızda yer alan ve YP cinsinden raporlama yapan finans dışı şirketlerin net kar rakamında, geçen yılın aynı dönemine göre ise %23 azalış öngörüyoruz. Yıllık bazda net kar üzerinde azalışta kur hareketlerinin etkilerini görmekteyiz. YP cinsinden raporlama yapan finans dışı şirketlerde mevsimsellik etkisinin yüksek olduğu havacılık sektörünün ağırlıklı olması çeyreklik bazdaki net kar değişimini anlamsızlaştırmaktadır.

Şirketler özelinde ise:

▪ Trafik rakamları paralelinde ciro büyümesi beklerken, kur hareketinin net kar üzerinde etkili olmasını değerlendirdiğimiz THYAO,

▪ Dikkat çekici AKK büyümesiyle EUR bazında %14’lük ciro büyümesi göstermesine ek olarak, EUR hareketinin net karı desteklemesini öngördüğümüz PGSUS,

▪ Yolcu rakamlarında %4’lük büyümeye ek olarak, EUR bazında gelirlerin %15 artmasını beklediğimiz TAVHL,

▪ Mobiliteden doğrudan etkilenen Şirket’in, hem yurt içinde hem de yurt dışında yaşanan zorlu koşullara rağmen, kârlılığın ön plana çıktığı güçlü operasyonel sonuçlar açıklamasını beklediğimiz HTTBT,

▪ Çeyreksel bazda ton başına FAVÖK’te toparlanmaya karşılık sonuçların yıllık bazda zayıf kalmaya devam edeceğini tahmin etiğimiz EREGL,

▪ Büyüyen bakiye sipariş portföyü doğrultusunda inşaat işkolundaki güçlü seyrin, rubledeki değer kazancının ve özellikle finansal yatırımlardan kaynaklanmasını beklediğimiz değer artışlarının, finansallar üzerinde yıllık bazda büyümeyi destekleyeceğini öngördüğümüz ENKAI,

▪ Endonezya tesisinde Mart ayının başında yaşanan sel felaketi nedeniyle üretimin durması doğrultusunda süregelen satış geliri tarafında zayıf seyrin bir miktar daha derinleşmesini, karlılık tarafında ise EUR hareketinin pozitif etkisini beklediğimiz KORDS, bu çeyrekte tahminde bulanabildiğimiz şirketler arasında yer almaktadır.

Bu çeyrekte, YP raporlama şirketler arasında, beklentilerin üzerinde açıklanan trafik rakamlarıyla dikkat çeken ve EUR hareketinin pozitif etkisini göreceğimiz PGSUS’un, kârlılık ile rakamlarıyla HTTBT’nin ve bakiye siparişleri ve Ruble’nin değer kazancıyla ENKAI’nin ön planda olmasını bekliyoruz.