Vakıfbank VAKBN Hissesine Hedef Fiyat Verildi %29,48 Potansiyel Kazanç

Vakıfbank VAKBN Hissesine Hedef Fiyat Verildi %29,48 Potansiyel Kazanç. Marbaş Menkul VAKBN için hedef fiyat raporu yayınladı.

Yayınlama Tarihi: 22.07.2025 16:30

—

Son Güncelleme: 22.07.2025 16:30

Vakıfbank VAKBN Hissesine Hedef Fiyat Verildi %29,48 Potansiyel Kazanç. Marbaş Menkul VAKBN için hedef fiyat raporu yayınladı.

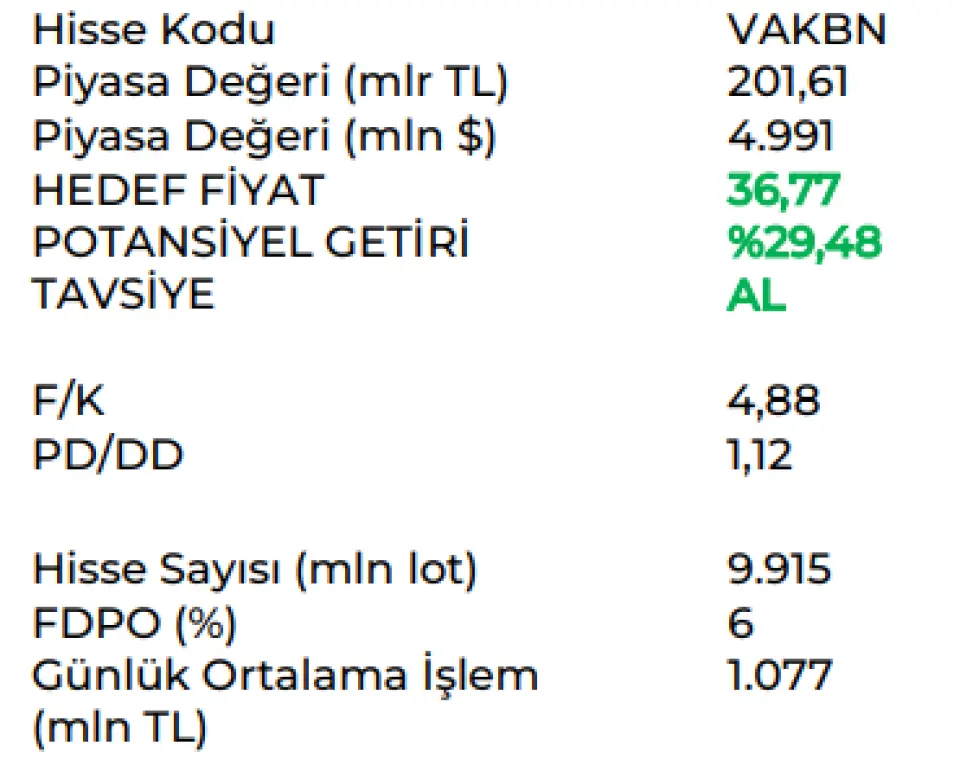

Hisseye 36,77 Lira hedef fiyat veren kurum hissee %29,48 kazanç potansiyeli saptayarak AL tavsiyesi verdi.

Marbaş Menkul VAKBN - AL raporu:

Düşük TÜFEKS’e rağmen güçlü sonuçlar

Sakinleme çeyreği takip ettik. Mevduatlarda görece yüksek kredilerde bir miktar sakinleşme aksiyonuyla dengelenme çabası arayan VAKBN özelinde net faiz gelirleri tarafında özellikle TÜFEKS’li ürünlerin katkısıyla artış serisi sürüyor. Gelecek dönem için güçlü aktifleriyle geleceğe yönelik iyimser mesajlar verilmesi sürdürülüyor.

TÜFEKS değerlemesi sektörün altında kalmayı sürdürüyor. %23,6’larda 1.çeyrek değerlemesi takip edilen TÜFE’ye endeksli menkul kıymetler özelinde %26,1’e revizyon takip edildi. Yılsonunda OVP’den ayrışmayan ancak bir miktar yer açan bir yapı takip edebiliriz.

Swap maliyetlerinde beklenildiği gibi artış var. Sektörde yaşanan fonlama zorluklarıyla birlikte önceki çeyrek sınırlı montanda swap geliri yazan VAKBN özelinde beklenildiği gibi swap maliyeti oluştu. Bu durum doğal olarak ticari kar tarafına önemli ölçüde etki etti. Swap maliyetlerine rağmen net faiz marjlarında ayakta kalış HALKB gibi sürmekle beraber gelecek dönemde faiz indirimi sürecinin başlayacağı ortamda hızlı iyileşme beklemeyi HALKB gibi VAKBN özelinde de sürdürüyoruz.

Operasyonel giderlerde artış var ancak kompansiyon karşılık gelirlerinden gelecek. Sektörün bir tık üzerinde operasyonel artış izlendi. VAKBN özelinde toplu iş sözleşmesi sektörün aksine Mayıs ayında yapılması nedeniyle operasyonel giderlerde beklenenden daha fazla artış kaydedildi. Bu duruma rağmen karşılık giderlerinde aşama 1 ve 2 tarafındaki düşüşler doğrultusunda karşılık iptalleri ile giderlerdeki güçlü artış önemli ölçüde kompanse edilmiş görünüyor. Bu azalmaya rağmen karşılık giderlerinde güçlü seyir görmeyi sürdürüyoruz. Bu durum 130 baz puan bandında bir kredi risk maliyetine sebebiyet veriyor.

Bu doğrultuda araştırma kapsamımızda olan VAKBN özelinde:

- 2025 2.çeyrekte 9,8 milyar TL

- 2025 yılsonunda 60 milyar TL net kar bekliyoruz.

VAKBN özelinde 36,77 TL hedef fiyat doğrultusunda AL tavsiyesini başlatıyoruz.

Hisseye 36,77 Lira hedef fiyat veren kurum hissee %29,48 kazanç potansiyeli saptayarak AL tavsiyesi verdi.

Marbaş Menkul VAKBN - AL raporu:

Düşük TÜFEKS’e rağmen güçlü sonuçlar

Sakinleme çeyreği takip ettik. Mevduatlarda görece yüksek kredilerde bir miktar sakinleşme aksiyonuyla dengelenme çabası arayan VAKBN özelinde net faiz gelirleri tarafında özellikle TÜFEKS’li ürünlerin katkısıyla artış serisi sürüyor. Gelecek dönem için güçlü aktifleriyle geleceğe yönelik iyimser mesajlar verilmesi sürdürülüyor.

TÜFEKS değerlemesi sektörün altında kalmayı sürdürüyor. %23,6’larda 1.çeyrek değerlemesi takip edilen TÜFE’ye endeksli menkul kıymetler özelinde %26,1’e revizyon takip edildi. Yılsonunda OVP’den ayrışmayan ancak bir miktar yer açan bir yapı takip edebiliriz.

Swap maliyetlerinde beklenildiği gibi artış var. Sektörde yaşanan fonlama zorluklarıyla birlikte önceki çeyrek sınırlı montanda swap geliri yazan VAKBN özelinde beklenildiği gibi swap maliyeti oluştu. Bu durum doğal olarak ticari kar tarafına önemli ölçüde etki etti. Swap maliyetlerine rağmen net faiz marjlarında ayakta kalış HALKB gibi sürmekle beraber gelecek dönemde faiz indirimi sürecinin başlayacağı ortamda hızlı iyileşme beklemeyi HALKB gibi VAKBN özelinde de sürdürüyoruz.

Operasyonel giderlerde artış var ancak kompansiyon karşılık gelirlerinden gelecek. Sektörün bir tık üzerinde operasyonel artış izlendi. VAKBN özelinde toplu iş sözleşmesi sektörün aksine Mayıs ayında yapılması nedeniyle operasyonel giderlerde beklenenden daha fazla artış kaydedildi. Bu duruma rağmen karşılık giderlerinde aşama 1 ve 2 tarafındaki düşüşler doğrultusunda karşılık iptalleri ile giderlerdeki güçlü artış önemli ölçüde kompanse edilmiş görünüyor. Bu azalmaya rağmen karşılık giderlerinde güçlü seyir görmeyi sürdürüyoruz. Bu durum 130 baz puan bandında bir kredi risk maliyetine sebebiyet veriyor.

Bu doğrultuda araştırma kapsamımızda olan VAKBN özelinde:

- 2025 2.çeyrekte 9,8 milyar TL

- 2025 yılsonunda 60 milyar TL net kar bekliyoruz.

VAKBN özelinde 36,77 TL hedef fiyat doğrultusunda AL tavsiyesini başlatıyoruz.