Borsanın Otomotiv, Sağlık, Savunma Şirketleri Bilanço Beklentileri

Borsanın Otomotiv, Sağlık, Savunma Şirketleri Bilanço Beklentileri. Borsada bilançolar gelmeye başladı. 2025 yılı 3. çeyrek otomotiv, sağlık ve savunma şirketleri bilanço beklentileri borsada hisselere yön veriyor.

Yayınlama Tarihi: 22.10.2025 15:00

—

Son Güncelleme: 22.10.2025 15:00

Borsanın Otomotiv, Sağlık, Savunma Şirketleri Bilanço Beklentileri. Borsada bilançolar gelmeye başladı. 2025 yılı 3. çeyrek otomotiv, sağlık ve savunma şirketleri bilanço beklentileri borsada hisselere yön veriyor.

Marbaş Menkul borsanın en kritik sektörlerinin bilanço beklentilerini açıkladı.

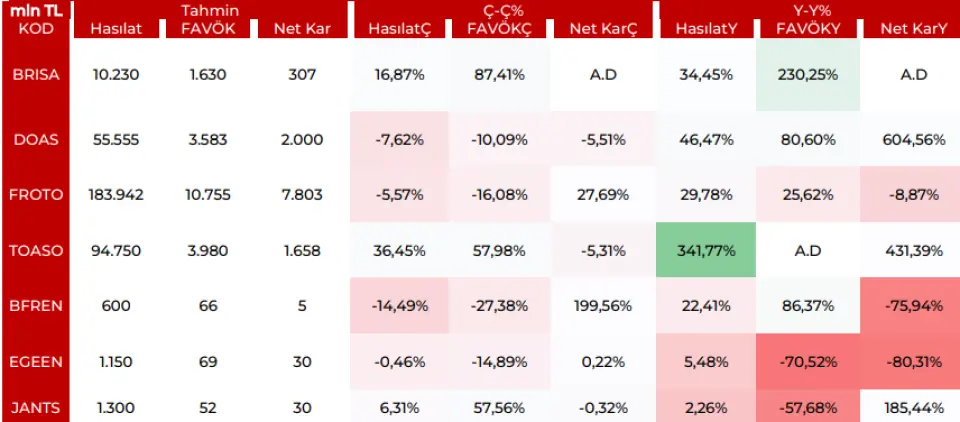

Otomotiv sektörü

BRISA: Tonaj ve hacimlerde tek haneli büyüme ve fiyat artışlarıyla beraber satışların 3Q24'ün hafif üzerinde olmasını beklemekteyiz. Güncel koşullar dahilinde hem FAVÖK hem de Net Kâr marjında toparlanma beklemekteyiz

DOAS: Zorlu koşullara rağmen hasılat iştahı kaldığı yerden devam ediyor. Burada etkin yönetişim becerisi doğal olarak karlılık odağını sürdürüyor.

FROTO: Stellantis etkisinin sürmesini beklerken yüksek baz ile beraber karlılıkta artış beklemekteyiz. 3Q25 için 10.75mlr TL FAVOK 7.8mlr TL Net Kar beklemekteyiz.

TOASO: Stellantis etkisinin sürmesini beklerken yüksek baz ile beraber karlılıkta artış beklemekteyiz. 3Q25 için 10.75mlr TL FAVOK 7.8mlr TL Net Kar beklemekteyiz.

BFREN: Planlı bir 20 günlük bir duruşta kısmi üretim, bedelli sonrası iyileşme çabaları devam ediyor. Borçsuz yapıya dönüşüm ile birlikte tekrardan net parasal kayıp artışı izlenebilir

EGEEN: Otomotiv yan sanayi sektöründeki zorlu koşulların süregelmesi etkin olmaya devam ediyor. Teşvik etkisi 4.çeyreğe kalmış gibi görünüyor

JANTS: Otomotiv yan sanayi özelinde zayıf koşullar etkin kalmaya devam ediyor. Bu doğrultuda sınırlı FAVÖK ve net kar izlenebilir.

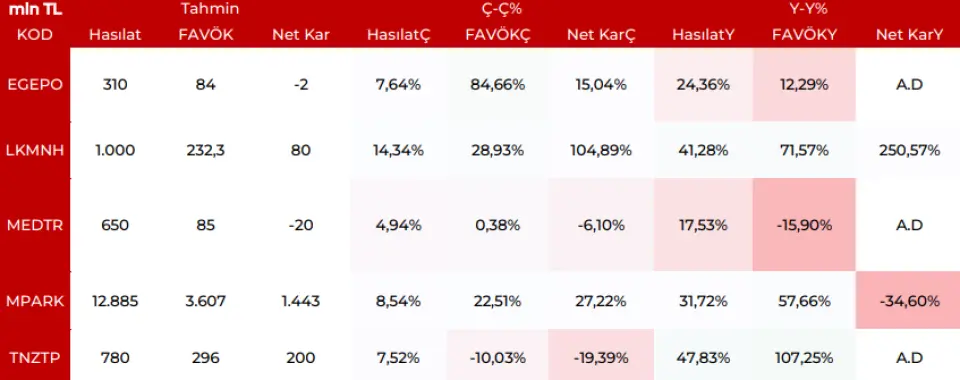

Sağlık şirketleri:

EGEPO: Hastanelerin yeni modernize halinin yanı sıra görece maliyet optimizasyonlarıyla toparlanmaya çalışan yapıyı takip etmeyi sürdürüyoruz. Esas odak şirketin %25 yıllık FAVÖK marjı yaratımı ki bunu kademli beklemek mümkün olacaktır

LKMNH: Sağlık sektöründe süregelen %44 bileşik TTB zammı doğal olarak gelirlere yansıması kuvvetli oldu. Lokman Hekim özelinde iştah yüksek kalmaya devam ediyor.

MEDTR: Sektörde zorlu koşullar etkin olsa da şirket maliyet yönetişimi becerisini etkin kullanmaya devam ediyor. Özellikle şirketin önümüzdeki dönemde net bir şekilde reel büyüme iştahıyla birlikte marjların tekrardan %20'lere geldiği bir yapıyı izletmek mümkün olacaktır.

MPARK: TTB zammının etkisiyle birlikte marjlar tarafında dengelenme, giderlerin artışıyla net kar tarafında beklenti altı olasılıkları doğal olarak finansalların dengeli kalmasına neden oluyor.

TNZTP: TTB zammının etkisiyle hem gelir hem marjlar tarafında gözle görülür büyüme sürüyor. Yeni yatırımların etkisi henüz finansallarda yok.

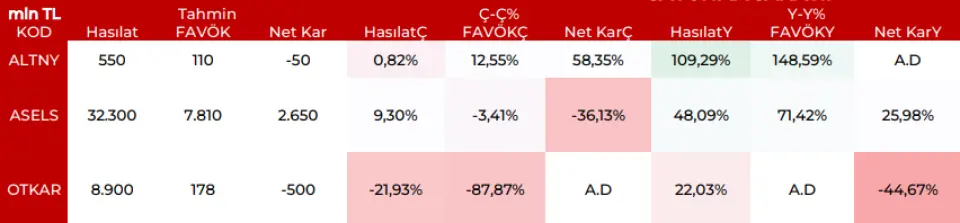

Savunma şirketleri:

ALTNY: Düşük baz etkisiyle birlikte yıllık canlanma izleniyor. Henüz reel toparlanma görülmüş değil. Yılsonu pozitif ayrışabilir.

ASELS: Şirketin iş kabiliyeti ve güçlü backlogu sayesinde güçlü momentumun devamını beklemekteyiz. Hem küresel hem de özellikle savunma sanayisindeki ivmenin korunacağını düşünmekteyiz.

OTKAR: Savunma sanayi iştahıyla birlikte net nette pozitif hasılat ve FAVÖK ivmesi devam ederken net zararın sürmesi açıkçası operasyonel anlamda endişe görünmüyor. İyimser riskler taşımaya devam ediyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Marbaş Menkul borsanın en kritik sektörlerinin bilanço beklentilerini açıkladı.

Otomotiv sektörü

BRISA: Tonaj ve hacimlerde tek haneli büyüme ve fiyat artışlarıyla beraber satışların 3Q24'ün hafif üzerinde olmasını beklemekteyiz. Güncel koşullar dahilinde hem FAVÖK hem de Net Kâr marjında toparlanma beklemekteyiz

DOAS: Zorlu koşullara rağmen hasılat iştahı kaldığı yerden devam ediyor. Burada etkin yönetişim becerisi doğal olarak karlılık odağını sürdürüyor.

FROTO: Stellantis etkisinin sürmesini beklerken yüksek baz ile beraber karlılıkta artış beklemekteyiz. 3Q25 için 10.75mlr TL FAVOK 7.8mlr TL Net Kar beklemekteyiz.

TOASO: Stellantis etkisinin sürmesini beklerken yüksek baz ile beraber karlılıkta artış beklemekteyiz. 3Q25 için 10.75mlr TL FAVOK 7.8mlr TL Net Kar beklemekteyiz.

BFREN: Planlı bir 20 günlük bir duruşta kısmi üretim, bedelli sonrası iyileşme çabaları devam ediyor. Borçsuz yapıya dönüşüm ile birlikte tekrardan net parasal kayıp artışı izlenebilir

EGEEN: Otomotiv yan sanayi sektöründeki zorlu koşulların süregelmesi etkin olmaya devam ediyor. Teşvik etkisi 4.çeyreğe kalmış gibi görünüyor

JANTS: Otomotiv yan sanayi özelinde zayıf koşullar etkin kalmaya devam ediyor. Bu doğrultuda sınırlı FAVÖK ve net kar izlenebilir.

Sağlık şirketleri:

EGEPO: Hastanelerin yeni modernize halinin yanı sıra görece maliyet optimizasyonlarıyla toparlanmaya çalışan yapıyı takip etmeyi sürdürüyoruz. Esas odak şirketin %25 yıllık FAVÖK marjı yaratımı ki bunu kademli beklemek mümkün olacaktır

LKMNH: Sağlık sektöründe süregelen %44 bileşik TTB zammı doğal olarak gelirlere yansıması kuvvetli oldu. Lokman Hekim özelinde iştah yüksek kalmaya devam ediyor.

MEDTR: Sektörde zorlu koşullar etkin olsa da şirket maliyet yönetişimi becerisini etkin kullanmaya devam ediyor. Özellikle şirketin önümüzdeki dönemde net bir şekilde reel büyüme iştahıyla birlikte marjların tekrardan %20'lere geldiği bir yapıyı izletmek mümkün olacaktır.

MPARK: TTB zammının etkisiyle birlikte marjlar tarafında dengelenme, giderlerin artışıyla net kar tarafında beklenti altı olasılıkları doğal olarak finansalların dengeli kalmasına neden oluyor.

TNZTP: TTB zammının etkisiyle hem gelir hem marjlar tarafında gözle görülür büyüme sürüyor. Yeni yatırımların etkisi henüz finansallarda yok.

Savunma şirketleri:

ALTNY: Düşük baz etkisiyle birlikte yıllık canlanma izleniyor. Henüz reel toparlanma görülmüş değil. Yılsonu pozitif ayrışabilir.

ASELS: Şirketin iş kabiliyeti ve güçlü backlogu sayesinde güçlü momentumun devamını beklemekteyiz. Hem küresel hem de özellikle savunma sanayisindeki ivmenin korunacağını düşünmekteyiz.

OTKAR: Savunma sanayi iştahıyla birlikte net nette pozitif hasılat ve FAVÖK ivmesi devam ederken net zararın sürmesi açıkçası operasyonel anlamda endişe görünmüyor. İyimser riskler taşımaya devam ediyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!