Borsanın Otomotiv Sektörüne ve Hisselere Derin Bakış TOASO, FROTO, DOAS, TTRAK!

Borsanın Otomotiv Sektörüne ve Hisselere Derin Bakış TOASO, FROTO, DOAS, TTRAK! Midas Araştırma borsanın otomotiv sektörünü ve hisselerini mercek altına aldı. Sektörü ayrıntılı olarak inceleyen kurum, hisseler için piyasa beklentileri doğrultusunda hedef fiyatlar da hesapladı.

Yayınlama Tarihi: 23.01.2026 09:15

—

Son Güncelleme: 23.01.2026 09:15

Borsanın Otomotiv Sektörüne ve Hisselere Derin Bakış TOASO, FROTO, DOAS, TTRAK! Midas Araştırma borsanın otomotiv sektörünü ve hisselerini mercek altına aldı. Sektörü ayrıntılı olarak inceleyen kurum, hisseler için piyasa beklentileri doğrultusunda hedef fiyatlar da hesapladı.

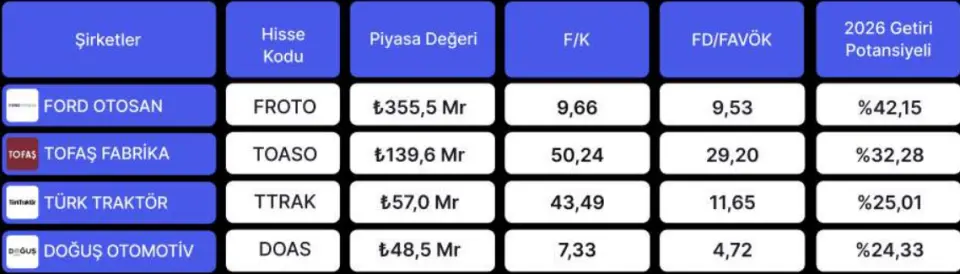

Bu araştırmaya göre piyasa unsurları tarafından tespit edien hedef fiyatları baz aldığımızda ortalama hedef fiyatla alınınca en çok kazandırma potansiyeli olan hisse, %42,15 oranıyla FROTO oluyor. Onu ardında %32,28 ile TOASO, %25,01 ile TTRAK ve %24,33 ile de DOAS geliyor.

Midas Araştırma otomotiv sektörü raporu

Otomotiv sektörü açısından 2025 yılı, yüksek faiz oranları ve sıkı kredi koşullarına karşın iç talebin öngörülerin üzerinde güçlü seyrettiği ve pazarın 1,4 milyon adede yaklaşan satış hacmiyle tarihsel zirvelere ulaştığı bir yıl oldu. Talebin bu ölçüde yüksek kalması, sektörde ertelenmiş tüketimin belirleyici bir rol üstlendiğini ortaya koydu.

2025 yılı genelinde sıfır araç satışlarının yaklaşık 1,4 milyon adet seviyesine yaklaşması, otomotiv sektörünün makroekonomik sıkılaşmaya karşı kayda değer bir uyum kapasitesi sergilediğini net biçimde gösterdi.

2026 yılına ilişkin görünüm ise bu yüksek bazın ardından daha dengeli ve seçici bir büyüme aşamasına işaret edebilir. Toplam pazar büyüklüğünün 2025 rakamları civarında dengelenmesi mümkün görünürken, bu seviyelerin uzun dönem ortalamalarının üzerinde kalması talebin yapısal olarak güçlü seyrettiğini teyit edebilir. Bu süreçte agresif hacim artışları yerine operasyonel çeviklik, verimlilik ve kârlılık unsurları sektörün ana belirleyicileri olabilir.

Sektörün 2026 yılına yönelik görünümünü şekillendirecek temel makro unsur, TCMB tarafından uygulanması beklenen kademeli faiz indirim süreci olacak. Faiz oranlarında meydana gelebilecek bir düşüş, taşıt kredisi maliyetlerini aşağı çekerek yüksek faiz ortamı nedeniyle alım kararlarını erteleyen bireysel tüketicilerin yeniden pazara yönelmesini teşvik edebilir.

Bu senaryo altında, hâlihazırda büyük ölçüde kurumsal ve filo talebiyle desteklenen satış hacmine daha dengeli bir bireysel talep yapısının eklenmesi mümkün görünüyor. Ancak araç fiyatlarındaki nominal artış eğiliminin sürmesi durumunda, fiyat duyarlılığı ve alım gücüne ilişkin kısıtlar pazarın büyüme hızını sınırlayan unsurlar olmaya devam edebilir.

Satış yapısı perspektifinden bakıldığında, iç pazarda ticari ve binek araçlar arasındaki denge sektörün genel dinamiklerini yansıtan kritik bir gösterge olmayı sürdürebilir. Filo ve kurumsal satışların toplam hacim içindeki payını koruması, satışların sürekliliği ve öngörülebilirliği açısından destekleyici bir unsur olarak öne çıkıyor.

Üretim ve ihracat tarafında ise ticari araç segmenti, Türkiye otomotiv sanayisinin Avrupa pazarına güçlü entegrasyonu sayesinde dengeleyici rolünü koruyabilir.

Yapısal dönüşüm kapsamında elektrifikasyon, 2026 yılında da sektörün ana eksenini oluşturmaya devam edebilir. 2025 yıl sonu itibarıyla %17,2 seviyesinde hesaplanan elektrikli araç pazar payının; düşük kullanım maliyetleri, genişleyen model yelpazesi ve Avrupa Birliği emisyon düzenlemelerinin etkisiyle yukarı yönlü seyrini sürdürmesi beklenebilir.

Bu süreç, yerli üreticileri yeni nesil modellere odaklanan yatırım planlarını hızlandırmaya iterken, daha yüksek katma değer üreten ürünlerin toplam satışlar içindeki payının artması uzun vadeli kârlılık açısından önemli bir fırsat alanı yaratabilir.

Şarj altyapısının daha yaygın hale gelmesi de bu dönüşümü destekleyen tamamlayıcı bir unsur olmaya devam edebilir.

Rekabet ortamı cephesinde ise Çinli markaların pazara hızlı biçimde giriş yapması ve artan pazar payları, fiyat rekabetini belirgin ölçüde artırmış durumda.

Bu gelişme, yerli üreticiler ve distribütörler açısından hem bir risk unsuru hem de ürün karması, maliyet kontrolü ve konumlanma stratejilerinde dönüşüm baskısı anlamına geliyor.

Maliyet tarafında, hammadde fiyatlarında görece sakin seyir ve finansman giderlerinde beklenen düşüş, şirketlerin operasyonel marjlarını destekleyici bir zemin oluşturabilir.

Buna ek olarak, verimliliği artırmaya yönelik yatırımlar, model yenilemeleri ile satış sonrası hizmetler ve yedek parça gelirleri, kârlılık açısından önemli bir denge unsuru olmaya devam edebilir.

Buna karşılık, Türk lirasında gözlenen reel değerlenme eğilimi maliyet baskılarının tamamen ortadan kalkmasını zorlaştırabilir.

Şirket bazında bakıldığında, Ford Otosan (FROTO) yüksek ihracat oranı ve elektrikli hafif ticari araç segmentindeki güçlü konumuyla sektördeki duruşunu sürdürüyor. Elektrikli araç üretiminin toplam içindeki payının 2026 yılında daha da yükselmesi beklenebilir.

Tofaş (TOASO), Stellantis Türkiye operasyonlarını devralarak marka portföyünü sekiz markaya çıkararak iç pazardaki konumunu güçlendirdi. Egea modelinin üretiminin Haziran 2026'ya kadar uzatılması ve 2027 yılında devreye alınması planlanan yeni hafif ticari araç projeleri, şirketin orta ve uzun vadeli büyüme hikâyesini destekleyen unsurlar olarak öne çıkıyor.

Doğuş Otomotiv (DOAS), Volkswagen Grubu'nun genişleyen elektrikli model yelpazesi ve yaygın bayi ağı sayesinde pazar payını muhafaza etmeyi hedefliyor.

Türk Traktör (TTRAK) ise pazar liderliğini sürdürmekle birlikte, tarımsal girdi maliyetlerinin etkisinin görüleceği nispeten sınırlı bir yıl geçirebilir.

Özetle 2026 yılı, otomotiv sektörü açısından hacim artışından ziyade kalite, verimlilik ve teknolojik dönüşümün ön plana çıktığı bir denge yılı olabilir. Yüksek baz etkisine rağmen talebin yapısal olarak canlı kalması, stratejik olarak doğru konumlanan şirketler için sürdürülebilir büyüme ve kârlılık fırsatları yaratmaya devam edebilir.

Bu araştırmaya göre piyasa unsurları tarafından tespit edien hedef fiyatları baz aldığımızda ortalama hedef fiyatla alınınca en çok kazandırma potansiyeli olan hisse, %42,15 oranıyla FROTO oluyor. Onu ardında %32,28 ile TOASO, %25,01 ile TTRAK ve %24,33 ile de DOAS geliyor.

Midas Araştırma otomotiv sektörü raporu

Otomotiv sektörü açısından 2025 yılı, yüksek faiz oranları ve sıkı kredi koşullarına karşın iç talebin öngörülerin üzerinde güçlü seyrettiği ve pazarın 1,4 milyon adede yaklaşan satış hacmiyle tarihsel zirvelere ulaştığı bir yıl oldu. Talebin bu ölçüde yüksek kalması, sektörde ertelenmiş tüketimin belirleyici bir rol üstlendiğini ortaya koydu.

2025 yılı genelinde sıfır araç satışlarının yaklaşık 1,4 milyon adet seviyesine yaklaşması, otomotiv sektörünün makroekonomik sıkılaşmaya karşı kayda değer bir uyum kapasitesi sergilediğini net biçimde gösterdi.

2026 yılına ilişkin görünüm ise bu yüksek bazın ardından daha dengeli ve seçici bir büyüme aşamasına işaret edebilir. Toplam pazar büyüklüğünün 2025 rakamları civarında dengelenmesi mümkün görünürken, bu seviyelerin uzun dönem ortalamalarının üzerinde kalması talebin yapısal olarak güçlü seyrettiğini teyit edebilir. Bu süreçte agresif hacim artışları yerine operasyonel çeviklik, verimlilik ve kârlılık unsurları sektörün ana belirleyicileri olabilir.

Sektörün 2026 yılına yönelik görünümünü şekillendirecek temel makro unsur, TCMB tarafından uygulanması beklenen kademeli faiz indirim süreci olacak. Faiz oranlarında meydana gelebilecek bir düşüş, taşıt kredisi maliyetlerini aşağı çekerek yüksek faiz ortamı nedeniyle alım kararlarını erteleyen bireysel tüketicilerin yeniden pazara yönelmesini teşvik edebilir.

Bu senaryo altında, hâlihazırda büyük ölçüde kurumsal ve filo talebiyle desteklenen satış hacmine daha dengeli bir bireysel talep yapısının eklenmesi mümkün görünüyor. Ancak araç fiyatlarındaki nominal artış eğiliminin sürmesi durumunda, fiyat duyarlılığı ve alım gücüne ilişkin kısıtlar pazarın büyüme hızını sınırlayan unsurlar olmaya devam edebilir.

Satış yapısı perspektifinden bakıldığında, iç pazarda ticari ve binek araçlar arasındaki denge sektörün genel dinamiklerini yansıtan kritik bir gösterge olmayı sürdürebilir. Filo ve kurumsal satışların toplam hacim içindeki payını koruması, satışların sürekliliği ve öngörülebilirliği açısından destekleyici bir unsur olarak öne çıkıyor.

Üretim ve ihracat tarafında ise ticari araç segmenti, Türkiye otomotiv sanayisinin Avrupa pazarına güçlü entegrasyonu sayesinde dengeleyici rolünü koruyabilir.

Yapısal dönüşüm kapsamında elektrifikasyon, 2026 yılında da sektörün ana eksenini oluşturmaya devam edebilir. 2025 yıl sonu itibarıyla %17,2 seviyesinde hesaplanan elektrikli araç pazar payının; düşük kullanım maliyetleri, genişleyen model yelpazesi ve Avrupa Birliği emisyon düzenlemelerinin etkisiyle yukarı yönlü seyrini sürdürmesi beklenebilir.

Bu süreç, yerli üreticileri yeni nesil modellere odaklanan yatırım planlarını hızlandırmaya iterken, daha yüksek katma değer üreten ürünlerin toplam satışlar içindeki payının artması uzun vadeli kârlılık açısından önemli bir fırsat alanı yaratabilir.

Şarj altyapısının daha yaygın hale gelmesi de bu dönüşümü destekleyen tamamlayıcı bir unsur olmaya devam edebilir.

Rekabet ortamı cephesinde ise Çinli markaların pazara hızlı biçimde giriş yapması ve artan pazar payları, fiyat rekabetini belirgin ölçüde artırmış durumda.

Bu gelişme, yerli üreticiler ve distribütörler açısından hem bir risk unsuru hem de ürün karması, maliyet kontrolü ve konumlanma stratejilerinde dönüşüm baskısı anlamına geliyor.

Maliyet tarafında, hammadde fiyatlarında görece sakin seyir ve finansman giderlerinde beklenen düşüş, şirketlerin operasyonel marjlarını destekleyici bir zemin oluşturabilir.

Buna ek olarak, verimliliği artırmaya yönelik yatırımlar, model yenilemeleri ile satış sonrası hizmetler ve yedek parça gelirleri, kârlılık açısından önemli bir denge unsuru olmaya devam edebilir.

Buna karşılık, Türk lirasında gözlenen reel değerlenme eğilimi maliyet baskılarının tamamen ortadan kalkmasını zorlaştırabilir.

Şirket bazında bakıldığında, Ford Otosan (FROTO) yüksek ihracat oranı ve elektrikli hafif ticari araç segmentindeki güçlü konumuyla sektördeki duruşunu sürdürüyor. Elektrikli araç üretiminin toplam içindeki payının 2026 yılında daha da yükselmesi beklenebilir.

Tofaş (TOASO), Stellantis Türkiye operasyonlarını devralarak marka portföyünü sekiz markaya çıkararak iç pazardaki konumunu güçlendirdi. Egea modelinin üretiminin Haziran 2026'ya kadar uzatılması ve 2027 yılında devreye alınması planlanan yeni hafif ticari araç projeleri, şirketin orta ve uzun vadeli büyüme hikâyesini destekleyen unsurlar olarak öne çıkıyor.

Doğuş Otomotiv (DOAS), Volkswagen Grubu'nun genişleyen elektrikli model yelpazesi ve yaygın bayi ağı sayesinde pazar payını muhafaza etmeyi hedefliyor.

Türk Traktör (TTRAK) ise pazar liderliğini sürdürmekle birlikte, tarımsal girdi maliyetlerinin etkisinin görüleceği nispeten sınırlı bir yıl geçirebilir.

Özetle 2026 yılı, otomotiv sektörü açısından hacim artışından ziyade kalite, verimlilik ve teknolojik dönüşümün ön plana çıktığı bir denge yılı olabilir. Yüksek baz etkisine rağmen talebin yapısal olarak canlı kalması, stratejik olarak doğru konumlanan şirketler için sürdürülebilir büyüme ve kârlılık fırsatları yaratmaya devam edebilir.