Dikkat! İş Yatırım Enerji Hissesinde %75 Kazanç Bekliyor

Dikkat! İş Yatırım Enerji Hissesinde %75 Kazanç Bekliyor. İş Yatırım' dan hedef fiyat raporu! Hem de hissedeki kazanç potansiyeli oldukça cazip!

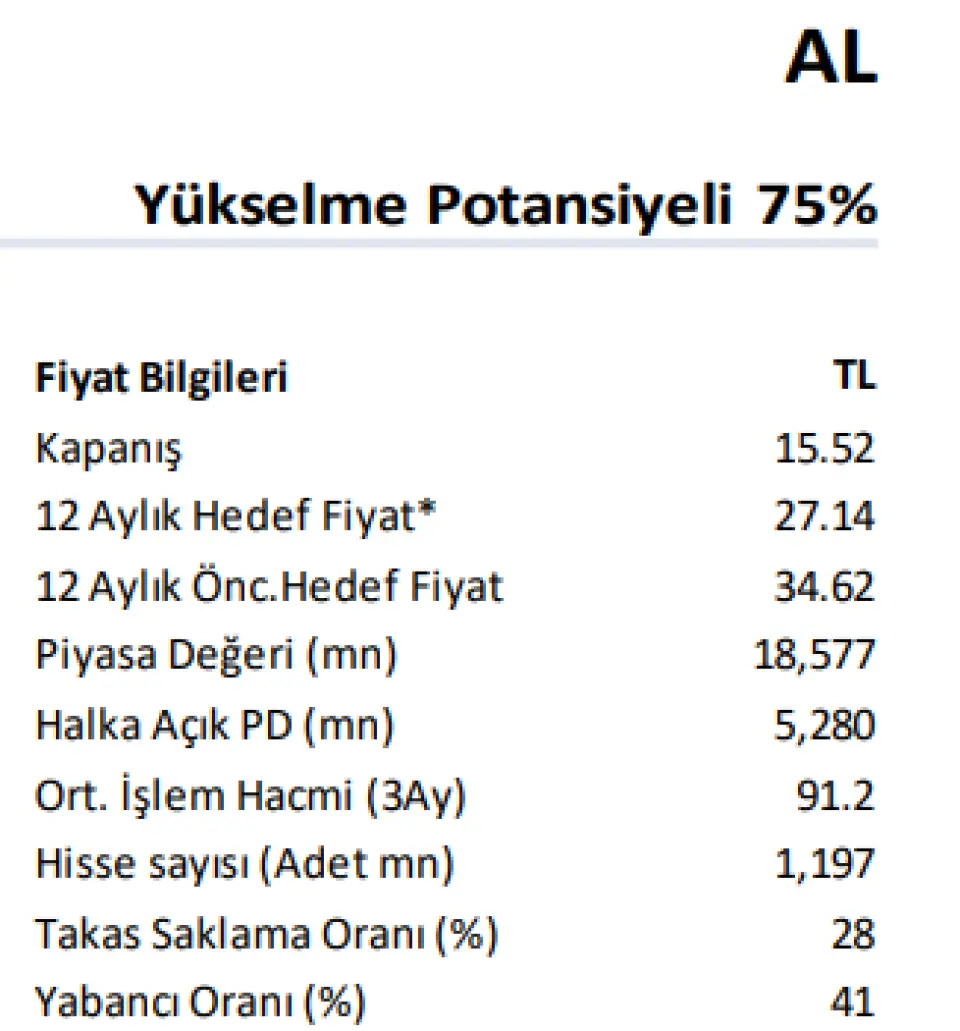

İş Yatırım Akfen Yenilenebilir Enerji AKFYE hissesine hedef fiyat raporu yayaınladı. Hisseye 27,14 Lira hedef fiyat veren kurum, hissede %75 kazanç potansiyeli tespit etti ve AL tavsiyesi verdi.

İş Yatırım AKFYE raporu:

Şirket beklentilerinin aşağı yönlü revizyonuna paralel olarak hedef fiyatımızı TL 34.62 seviyesinden TL 27.14 seviyesine çekiyor ve %75 artış potansiyeli ile AL tavsiyesi vermeye devam ediyoruz.

Beklentilerde aşağı yönlü revizyon. Mevcut piyasa koşulları, hidroelektrik santrallerinde deneyimlenen yüksek arıza/kısıntı kapasite faktörleri ve ölü yapan üretim seviyeleri, ilgili projeler için değişen fizibilite çalışmaları doğrultusunda şirket beklentilerinde revizyona gitti. Bu doğrultuda 2028 için kurulu güç beklentisi 1,202 MW iken 1,197MW seviyesine inerken, hasılat beklentisi $236mn seviyesinden $218 mn’ye, FAVÖK beklentisi ise yaklaşık $167 mn seviyesinden $141 mn seviyesine indi.

Değişen beklentilerde hidroelektrik kapasite faktörleri önemli rol oynadı. Geçen seneden bu yana oldukça oynak bir seyir izleyen hidro kapasite faktörleri şirketin toplam elektrik üretimini baskıladı. Şirketin hidroelektrik üretim payı portföyün çeşitlenmesi ile yıllar göre azalsa da beklentiler konusunda şirket daha ihtiyatlı olmayı tercih ediyor. Şirket, üretim tahminlerini bir miktar aşağı çekerken ileriye dönük elektrik fiyat beklentisini $75 olarak revize etti.

Türk lirasının güçlü seyri marjları baskıladı. Dolar bazında elektrik satış gerçekleşirken şirketin maliyet kalemlerinin TL bazında olması marjları baskıladı. Böylece ilk çeyrek sonuçlarında marjlar daralırken hasılat ve FAVÖK kalemleri enflasyonun USD/TRY değişimi aşması ile reel anlamda değerinin senenin altında kaldı. İleriye dönük beklentilerde de benzer marj seviyeleri korunmuş gözüküyor.

Uzun vadeli elektrik fiyatlarına korkurken diğer varsayımlarımızı güncelledik. Şirket beklentilerindeki revizyonlar sonrasında biz de üretim ve marj tahminlerimizi bir miktar aşağı çektik. Öte yandan uzun vadeli elektrik fiyat tahminimizi $73 olarak korurken, uzun vadede karbon satış potansiyelini dahil etmeye devam ettik. Buna göre güncel varsayımlarımızı da kullanarak AKFYE için hedef fiyatımızı TL 34.62 seviyesinden TL 27.14 seviyesine çekiyor ve %75 artış potansiyeli ile AL tavsiyesi vermeye devam ediyoruz. Ayrıca marjlar, baskılanan dolar kuru ile zayıf sermaye harcama rüzgarının önümüzdeki dönemde dolar kurundaki artışın hızlanması ile hem PT/FAVÖK hem de net kâr çarpanlarında hem de marjlar üzerindeki baskının zayıflaması yukarı yönlü risk oluşturuyor.